Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten.

De Sentimentsindicator Van Howard Marks

Hoe kun je het actuele sentiment van beleggers meten? Dat is de vraag die Howard Marks zich stelde in zijn nieuwe memo. Marks is als medeoprichter van Oaktree Capital een befaamde investeerder in private markten, met in het bijzonder een uitstekend track record in distressed debt. Oaktree is in Nederland onder andere bekend als de koper van de High Tech Campus in Eindhoven in 2021.

Howard Marks: een korte introductie

De uitstekende rendementen in de private schuldpapiermarkt waren voor investeringsholding Brookfield aanleiding om Oaktree over te nemen in 2019. Marks fungeert als commissaris bij Brookfield en geeft nog altijd leiding aan Oaktree Capital.

Marks vergaarde echter niet alleen volgers dankzij zijn goede rendementen, maar vooral dankzij zijn scherpe en gevatte analyses, die hij van tijd tot tijd publiceert in memo’s. De legendarische belegger Warren Buffett van investeringsholding Berkshire Hathaway is een grote fan, en heeft zelfs gezegd alles uit zijn handen te laten vallen om de nieuwe memo van Marks te lezen wanneer deze in zijn mailbox verschijnt.

Deze week publiceerde Marks een nieuwe memo getiteld “Taking the Temperature.” Enkele passages willen wij graag met u delen, alsmede een toepassing op enkele bedrijven in onze portefeuille.

Vijf keer correct het sentiment gepeild

Marks schrijft slechts zeer sporadisch over de macro-economische ontwikkelingen en over het sentiment op de financiële markten. De keren dat hij erover schrijft, zijn echter zeer noemenswaardig. Hij heeft in vijftig jaar tijd vijf keer het sentiment vastgesteld en gewaarschuwd voor excessen op de markt, telkens bleek hij het bij het juiste eind te hebben.

Zo waarschuwde hij beleggers in 2000 in de memo “Bubble.com” voor de extreme bubbelvorming bij internetbedrijven: “Ik definieer een zeepbel als een irrationeel optimistisch beeld over een aandeel of sector, en de internetbubbel-rage van eind jaren negentig was een voorbeeld van deze definitie.”

Ook voor de huizenmarktcrisis waarschuwde Marks in 2004 en 2005: “Ik merkte op dat de verwachte toekomstige rendementen op de meeste activaklassen buitengewoon laag waren en dat het zoeken naar risico’s door beleggers die die lage rendementen wilden verbeteren ertoe had geleid dat ze risicovollere beleggingen omarmden. Een van deze beleggingen betrof residentieel vastgoed, omdat beleggers daar de meest flagrante misvatting omarmden: de overtuiging dat huizenprijzen alleen maar kunnen stijgen.”

Wat betekent dit voor het selecteren van effecten?

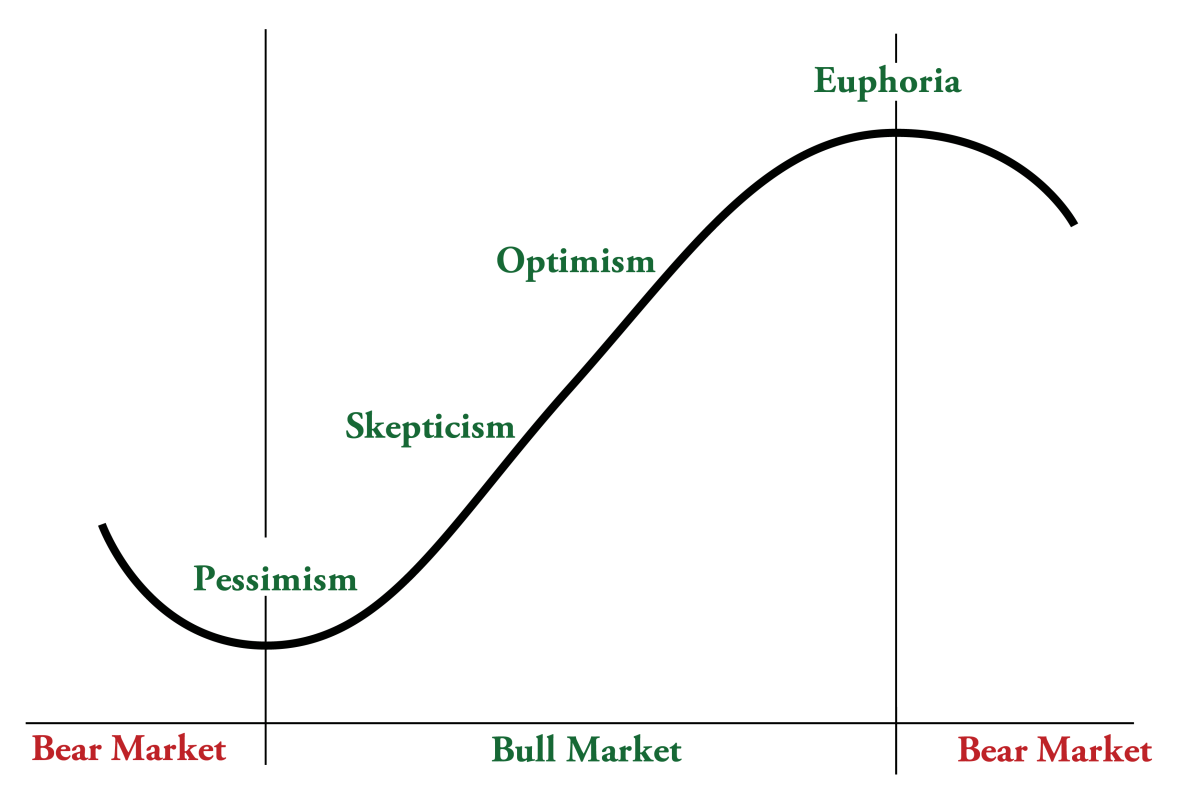

Het is leuk en aardig dat Marks in het verleden correct de “temperatuur van de beurs wist op te meten,” maar hoe kun je de door hem geleerde lessen toepassen in de praktijk? Marks is een voorstander van het denken in cycli. De economie en ook de financiële markten volgen een bepaalde cyclus.

Om goede beleggingsbeslissingen te kunnen nemen, is het van belang om te kunnen herkennen in welke fase van de cyclus je je bevindt. De centrale vraag daarbij is: Zijn beleggers bovenmatig optimistisch of pessimistisch over de beurs in het algemeen, of een bedrijf of sector in het bijzonder?

Marks schrijft: “In de derde fase van een bearmarkt is iedereen het erover eens dat het alleen maar erger kan worden. Het risico daarvan is echter net zo duidelijk: gemiste toekomstige rendementen. De derde fase van een bearmarkt betekent niet dat de beurs niet verder kan dalen, of dat er een bullmarkt op het punt staat te beginnen. Maar het betekent wel dat het negatieve nieuws op tafel ligt, het ontbreekt aan optimisme en het grotere langetermijnrisico ligt waarschijnlijk juist in het niet investeren.

Als de temperatuur van de markt te laag is, is er te veel angst en te weinig hebzucht, te veel pessimisme en te weinig optimisme, en te veel risicoaversie en te weinig risicotolerantie. Negatieve mogelijkheden worden dan als feit geaccepteerd. Het spreekt dan voor zich dat (a) de verwachtingen van beleggers laag zijn; (b) beurskoersen waarschijnlijk niet buitensporig zijn; (c) er weinig kans is dat beleggers teleurgesteld worden; en (d) er dus weinig kans is op permanent kapitaalverlies en een goede kans dat de koersen zullen stijgen. Met andere woorden, dit is de belichaming van een koopkans.”

Koopkans

De bearmarkt van 2022, aangewakkerd door de hoge inflatie en forse renteverhogingen door centrale banken, bood wat ons betreft een interessante koopkans voor aandelen. Het herstel na de bearmarkt van 2022 was echter niet bepaald eenduidig en laat voor diverse sectoren en specifieke bedrijven nog op zich wachten. Afgelopen maand schreven we al uitgebreid over AI (Artificial Intelligence of kunstmatige intelligentie) en het feit dat vooral technologiebedrijven hiervan hebben geprofiteerd als gevolg van de doorbraak van het populaire ChatGPT.

Alhoewel een wezenlijk deel van de posities in onze portefeuilles sinds het recente dieptepunt in oktober 2022 een fraai herstel liet optekenen, wordt dit deels tenietgedaan door drie grote achterblijvers: Brookfield, MBB en Sofina. Volgens de “thermostaat” van Howard Marks zien wij echter juist dat het sentiment hier uiterst laag is, er is sprake van veel te veel pessimisme en dus van een mogelijke koopkans.

Brookfield, MBB en Sofina

We hebben al vaker over deze casussen geschreven (zie ook onze website), en recent uitgebreide bedrijfsanalyses gepubliceerd voor onze relaties. Het achterblijven van deze beurskoersen en de uitermate grote onderwaarderingen ten opzichte van de intrinsieke waarden (onderwaarderingen: Brookfield 47%, MBB 44% en Sofina 31%) kan worden verklaard uit macro-economische ontwikkelingen en bedrijfstechnische redenen.

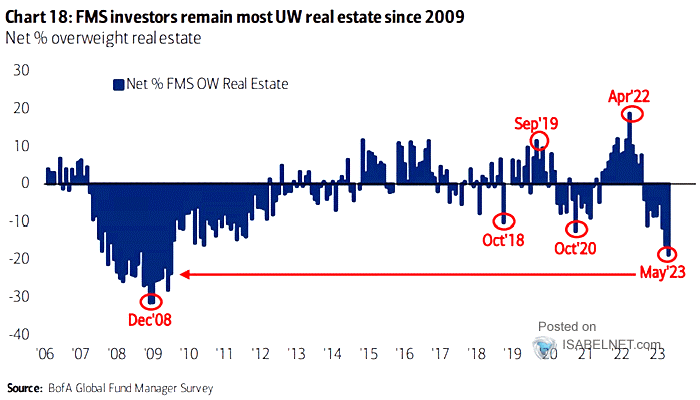

Bij Brookfield en Sofina speelt de hard gestegen kapitaalmarktrente en de recente bankproblematiek in Amerika een belangrijke rol. Aan vastgoed en jonge technologiebedrijven wordt een lagere actuele waarde toegekend wanneer de rentestanden hoog zijn. Toen de rentestanden in januari en februari van dit jaar terugliepen, was een mooi herstel zichtbaar bij zowel Brookfield als Sofina.

Het beleggerssentiment ten aanzien van commercieel vastgoed staat op het laagste niveau sinds het dieptepunt van de kredietcrisis.

De bankproblematiek in maart gooide echter roet in het eten. Regionale banken hebben relatief veel vastgoedleningen uitstaan, dus komen mogelijk in de problemen en zijn minder geneigd tot (her)financiering, hetgeen Brookfield onder druk heeft gezet. Silicon Valley Bank was juist de bank waar jonge technologiebedrijven bij waren aangesloten, waaronder een groot deel van de portefeuillebedrijven en durfkapitaalfondsen van Sofina.

Het beleggerssentiment sloeg genadeloos om en de koersen daalden fors. Cruciaal om op te merken is dat Brookfield slechts 5% van de vastgoedportefeuille als mogelijk problematisch heeft aangemerkt. maar zelfs als we al het vastgoed op 0 waarderen bedraagt de onderwaardering 32%. Bij Sofina is de situatie mogelijk nog vreemder, het bedrijf heeft laten weten geen enkele negatieve impact te hebben ervaren, zowel rechtstreeks als binnen haar portefeuille, maar de koers is niet vooruit te branden.

MBB kampt met specifieke problemen bij Vorwerk. Dat is enerzijds vervelend, anderzijds is duidelijk gecommuniceerd dat 2023 een overgangsjaar zal zijn, maar dat men richting het einde van het jaar verwacht orde op zaken te hebben gesteld. Dan is Vorwerk uitstekend gepositioneerd voor de energietransitie. Aan cybersecuritybedrijf DTS IT lijkt geen enkele waarde te worden toegekend, terwijl beleggers inzake de margestijgingen die al in het orderboek zitten bij Aumann een houding aannemen van “eerst zien, dan geloven.”

Het interessante van deze drie casussen is dat de risico-rendementsverhouding uiterst aantrekkelijk is geworden. Als de genoemde familieholdings in de komende kwartalen bij de cijferpresentaties kunnen aantonen dat de vermeende negatieve impact, die nu door de pessimisten wordt verwacht, blijkt mee te vallen, is er een reële kans op een wezenlijk koersherstel. Er is in ieder geval extreem veel negatief nieuws in de huidige koersen ingeprijsd.

Reliance Industries: het kan hard gaan

Een mooi voorbeeld van een recente ommekeer van negatief sentiment betreft Reliance Industries, waar we eerder dit jaar al over schreven. In januari opende een bekende short-seller het vizier op de bedrijven van Adani (zie onze analyse voor meer informatie), die zou sjoemelen met de cijfers. De gehele Indiase beurs daalde daardoor fors, waaronder ook Reliance Industries.

Reliance werd hierdoor operationeel niet geraakt en had geen blootstelling aan het Adani imperium. Men rapporteerde in de tussentijd prima cijfers over het eerste kwartaal en liet door een externe taxatie van de retaildivisie (USD 93 miljard) blijken hoeveel verborgen waarde er in de holding zit.

Marks verklaart in zijn memo: “Door de opeenstapeling van negatief nieuws en buitensporig pessimisme gooien beleggers de handdoek in de ring, net op het moment dat de tijd rijp is voor de contraire belegger om optimistisch te worden. De grote ironie hier is dat de pessimist uitgaat van de voortzetting van een negatieve trend die aan de gang is. Echter, niet de recente historie van een stijging of daling van een beurskoers is relevant, maar eerder het feit dat de meeste dingen uiteindelijk cyclisch blijken te zijn en de neiging hebben om terug te slingeren van het extreme naar het gemiddelde.

Cycli komen voort uit ‘excessen en correcties.’ Een sterke beweging in één richting zal vroeg of laat worden gevolgd door een correctie in de tegenovergestelde richting.” De casus van Reliance Industries toont het gelijk aan van deze stelling. Vanaf het dieptepunt in maart is de koers al met meer dan 27% hersteld.

Conclusie

Het is passend om te eindigen met een citaat uit de memo van Marks: “In extreme tijden ligt het geheim van geld verdienen in het tegendraads zijn, niet in conformiteit. Wanneer emotionele beleggers een extreme kijk hebben op de toekomst van een belegging en als gevolg daarvan de prijs naar ongerechtvaardigde niveaus brengen, wordt het “gemakkelijke geld” meestal verdiend door het tegenovergestelde te doen.

Dit is echter iets heel anders dan simpelweg de hele tijd afwijken van de consensus. Dus om succesvol te zijn met een tegendraadse aanpak, moet je begrijpen (a) wat de kudde doet, (b) waarom ze het doet, (c) wat er mis mee is, en (d) wat er in plaats daarvan moet worden gedaan en waarom.” We hebben getracht u beknopt mee te nemen in ons denkproces aangaande de aangehaalde casussen.

De beursrally is voornamelijk beperkt gebleven tot de grote technologiebedrijven, maar afgelopen maand zagen we de eerste tekenen van een verbreding van de rally. Wanneer beleggers ook hun aandacht naar andere bedrijven zullen verleggen, in het bijzonder de achtergebleven ondernemingen die we hierboven hebben geschetst, is niet te voorspellen. Wat echter wel duidelijk is, is dat de risico-rendementsverhouding bijzonder aantrekkelijk is voor deze proposities. Zoals we in het verleden al vaker hebben gezien (onlangs nog met Reliance), kunnen de achterblijvers in de volgende fase de kartrekkers worden van de beleggingsportefeuille.

Mocht u nog vragen of opmerkingen over deze publicatie of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner