Tresor Visie: Vooruitblik 2023

In navolging van onze terugblik op het afgelopen (beurs)jaar, delen we graag onze visie op 2023.

Veel partijen delen de laatste tijd hun blik op de inflatie, wat de centrale banken gaan doen met de rente en hoe de economie zich zal ontwikkelen. Wij hebben geen unieke inzichten op deze zaken, en belangrijker: het heeft geen directe invloed op de samenstelling van onze portefeuilles. Het hoofddoel blijft aantrekkelijke effecten te selecteren die voldoen aan onze strenge criteria, waarmee onze relaties in staat zijn hun beleggingsdoelstellingen binnen de gestelde horizon te bereiken.

Kwaliteit Als Beschermende Factor

In onze vooruitblik op 2022 schreven we vorig jaar uitgebreid over de bouwstenen van onze portefeuille. We benoemden onder andere dat het aandelengedeelte bestaat uit kwalitatief hoogwaardige, kapitaalkrachtige bedrijven die wel tegen een stootje kunnen. Bedrijven met sterke marktposities, die door concurrentievoordelen prijszettingsmacht hebben, en dus goed in staat zijn de inflatie door te berekenen. Specifiek benoemden we ook de spreiding tussen bedrijven, sectoren en beleggingscategorieën binnen familieholdings. Deze onderscheidende eigenschappen zullen ook in 2023 van wezenlijk belang zijn.

Zoals we in onze terugblik op 2022 onlangs al schreven, is er in 2022 een gat ontstaan tussen de beurskoersen en de fundamenten. Toch is gebleken dat onze portefeuillebedrijven zich uiterst goed wisten te weren, mede door hun vooruitziende blik en langetermijnhorizon. Aan de hand van de Zweedse familieholding Investor AB lichten dit graag nader toe.

Investor AB

Investor AB is de investeringsholding van de familie Wallenberg. De roots van deze onderneming voeren terug tot 1856. Sindsdien moest het bedrijf talloze beproevingen doorstaan, van wereldoorlogen en pandemieën tot recessies en zelfs een depressie in de jaren 1930. De familieholding moest zichzelf vaak opnieuw uitvinden, om zich continu aan te passen aan de veranderingen in de wereld.

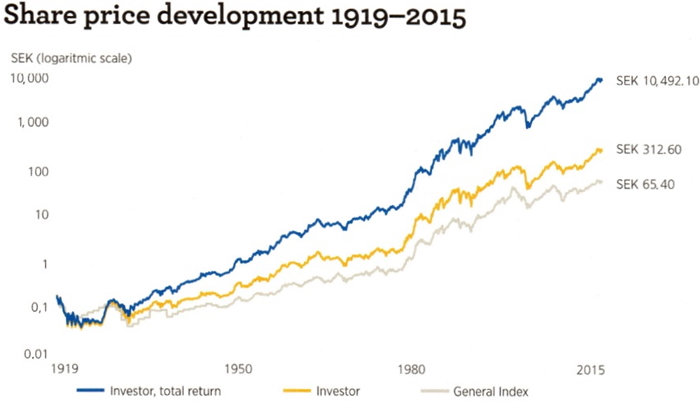

Investor AB heeft zich kranig geweerd, en wist zich steeds succesvol door de beproevingen heen te slaan. Dat resulteerde uiteindelijk in bovenstaande grafiek. Beleggers die sinds de beursgang in 1919 kapitaal investeerden in Investor AB en de dividenden hadden herbelegd, zouden een gemiddeld rendement van maar liefst 11,9% per jaar hebben verdiend. De afgelopen twintig jaar is dat zelfs opgelopen tot 17,9% per jaar, en de afgelopen tien jaar tot 19,3% per jaar.

Het moge duidelijk zijn dat de familie Wallenberg een financieel fort heeft gebouwd. Inmiddels werkt alweer de zesde generatie mee in de onderneming, een getuigenis van de langetermijnhorizon. Die is ook goed zichtbaar in de beleggingsportefeuille; veel posities zitten al zo’n honderd jaar in de portefeuille, waaronder industrieel toeleverancier Atlas Copco (1916), bank SEB (1916), automatiseerder ABB (1925) en farmaciebedrijf AstraZeneca (1924).

De belangrijkste investering (15% van de intrinsieke waarde) betreft het beursgenoteerde Atlas Copco, een toonaangevende leverancier van productiviteitsoplossingen. De resultaten van de afgelopen jaren zijn exemplarisch voor de kwaliteit van de Investor AB portefeuille. Atlas Copco is marktleider in diverse aantrekkelijke nichemarkten, waardoor sprake is van prijszettingsmacht. Het bedrijf kan de inflatie dus goed doorberekenen. Dat blijkt ook duidelijk uit de stabiliteit van de operationele winstmarge in bovenstaande grafiek, in 2022 nam de marge zelfs verder toe.

Atlas Copco is bovendien een toonbeeld van een bedrijf met aantrekkelijke herinvesteringsmogelijkheden. In 2022 completeerde het bedrijf als een ware overnamemachine meer dan 30 acquisities, waarmee de positie in nichemarkten verder werd verstevigd. Het feit dat het rendement op het geïnvesteerde kapitaal structureel boven de 25% ligt, toont aan dat deze investeringen zeer veel waarde creëren. Het rendement op het geïnvesteerde kapitaal vertaalt zich op de langere termijn bovendien in het rendement op aandelen, zo leverde een investering in Atlas Copco de afgelopen tien jaar een gemiddeld rendement op van 23% per jaar (ondanks een koersdaling van 19% in 2022).

Door toegenomen voorraadniveaus is de operationele kasstroom in 2022 licht lager uitgevallen dan in 2021. De problemen in de toeleveringsketen hebben bedrijven veel problemen bezorgd, maar niet de klanten van Atlas Copco. Het Zweedse industriële bedrijf was bereid op de korte termijn kasstroom op te offeren, om te allen tijde aan de klantvraag te kunnen blijven voldoen. Door continu te blijven leveren en een betrouwbare partner te zijn, krijgt Atlas Copco een betere relatie met klanten. Daar kan het op de langere termijn de vruchten van plukken.

Robuuste resultaten door portefeuillespreiding

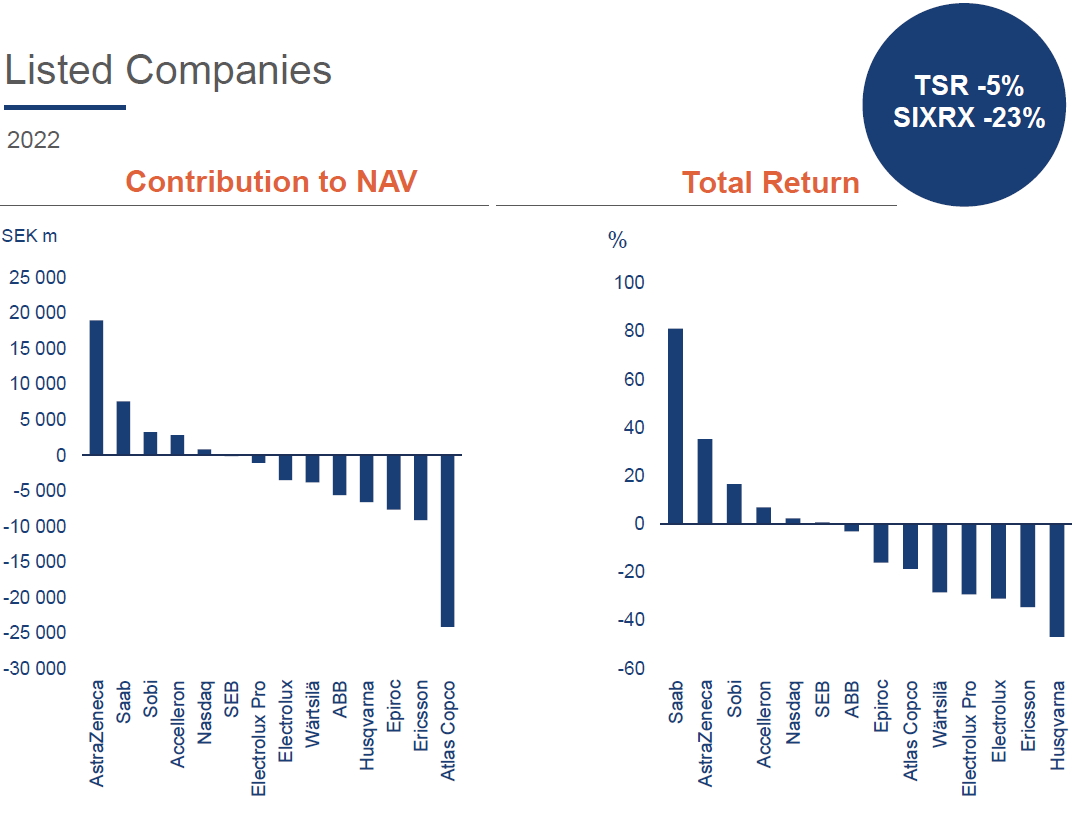

Exemplarisch voor familieholdings is de spreiding in de portefeuille. Nadat in 2022 een nieuwe, uitdagende macro-economische en geopolitieke marktomgeving aanbrak, sloeg de vlam in de pan op financiële markten. Ook de aandelenportefeuille van Investor AB werd geraakt. Door de aangebrachte spreiding werden grote verliezen van Atlas Copco en Ericsson echter opgevangen door de sterke prestaties van AstraZeneca en Saab, zoals te zien is in bovenstaande afbeelding.

De Zweedse beursindex daalde afgelopen jaar met maar liefst 23%. De aandelenportefeuille van Investor AB toonde slechts een verlies van 5%. De portefeuille is veel robuuster, waardoor zowel de aandelenportefeuille als Investor AB zelf al jaren lang de beurs weten te verslaan. Of dat ook in 2023 het geval zal zijn, is koffiedik kijken, maar de kwalitatief hoogwaardige portefeuille is in staat om in alle economische omstandigheden fundamenteel te (blijven) presteren.

IJzersterke kapitaalstructuur

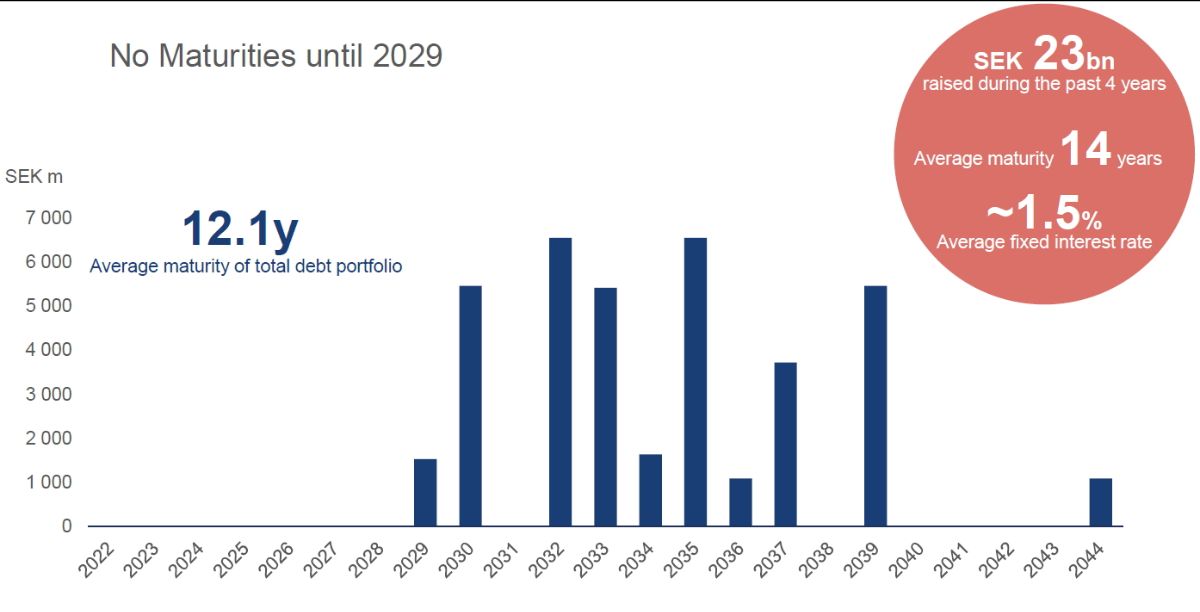

De afgelopen jaren waren voor Investor AB en haar dochterondernemingen uitstekend te noemen. Toch heeft de familieholding er bewust aan gewerkt om de schuldgraad te reduceren, zodat er financiële slagkracht beschikbaar is om moeilijkere economische tijden goed weerstand te bieden en zelfs te kunnen profiteren van kansen die zich voordoen.

De investeringsholding heeft de afgelopen vier jaar geprofiteerd van de lage rentestand, door SEK 23 miljard aan vreemd vermogen op te halen met een gemiddelde looptijd van 14 jaar, tegen een gemiddelde rente van slechts 1,5%. Zoals de directie het verwoordt: “Je moet goedkope financiering ophalen in tijden wanneer je het niet nodig hebt, zodat je goed voorbereid bent in moeilijkere tijden wanneer financiering niet (meer) voorhanden is.”

Door deze anticyclische bedrijfsvoering en de uitstekende kapitaalstructuur heeft Investor AB de financiële stabiliteit om haar dochterondernemingen te kunnen ondersteunen om te investeren in autonome groei of groei door acquisities, en om een betrouwbare partner te zijn voor hun personeel, klanten en leveranciers. Met haar enorme oorlogskas gaat Investor AB in 2023 actief op zoek naar overnamemogelijkheden, om vervolgens (wederom) sterker uit deze uitdagende tijden te komen.

Johan Forssell, CEO en tevens aandeelhouder (EUR 6 miljoen) van Investor AB, blikte in het jaarverslag met vertrouwen vooruit op het jaar 2023: “Veel van wat 2022 definieerde, zal ongetwijfeld ook 2023 bepalen. Hoewel de onzekerheid groot is, zijn Investor en onze bedrijven goed voorbereid om de uitdagingen aan te gaan en de kansen te grijpen die in het verschiet liggen. Ongeacht de marktomgeving profiteren onze bedrijven ervan marktleider te zijn met een goede winstgevendheid en blootstelling aan seculaire groeitrends.”

Conclusie

Of de inflatie zal afzwakken, hoe de situatie in Oekraïne zich zal ontwikkelen, of er nou wel of geen recessie voor de deur staat en hoe de financiële markten zich zullen ontwikkelen zijn zaken die wij niet kunnen voorspellen. We selecteren hoogwaardige effecten zoals de aandelen van Investor AB om ons te wapenen voor alle economische omstandigheden, zowel voor- en tegenspoed. Onze bedrijven zijn door hun hoge cashposities goed gepositioneerd om een eventuele recessie het hoofd te bieden, en zullen door autonome groeiplannen en overnames sterker aan de andere kant verschijnen.

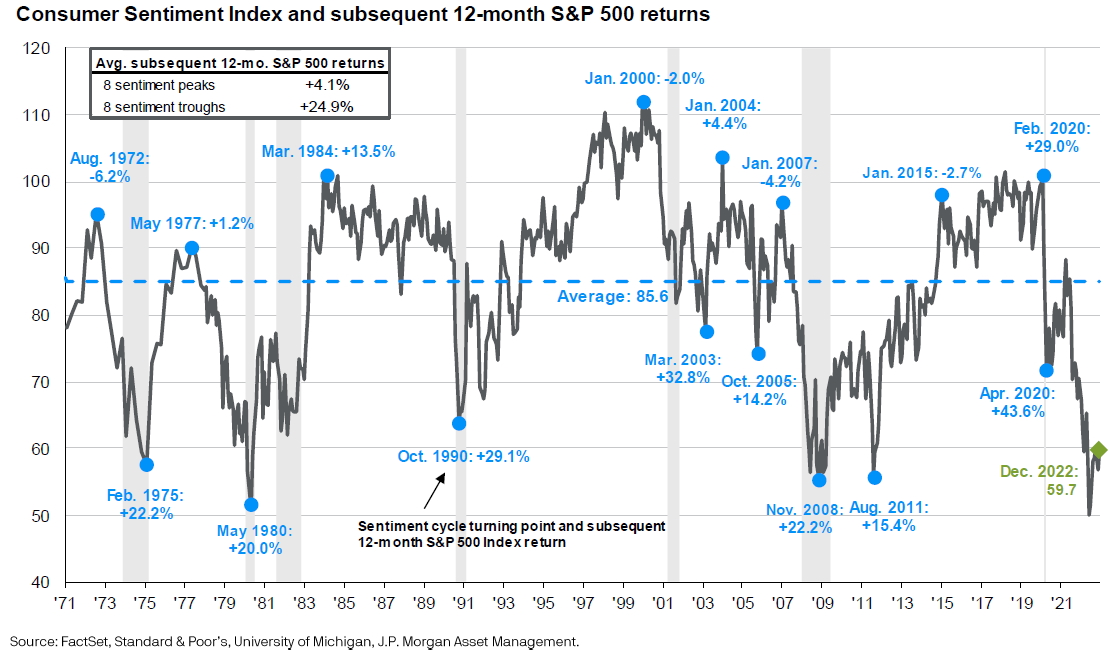

Één sentimentsindicator willen we middels bovenstaande grafiek toch graag met u delen, die mogelijk een kantelpunt aantoont. De afgelopen decennia was een dieptepunt van het consumentenvertrouwen een betrouwbare contra-indicator. Nadat het vertrouwen een dieptepunt had bereikt, steeg de Amerikaanse S&P 500 aandelenindex gemiddeld met 24,9%.

Of we in deze cyclus het dieptepunt al hebben gezien, is vooralsnog echter ongewis. We hebben de risico-rendementsverhouding van onze portefeuilles geoptimaliseerd, en verwachten dat we goed zijn gepositioneerd om bij een eventueel herstel op financiële markten een stevige inhaalbeweging te maken, zoals we in onze terugblik al schreven.

Zoals gezegd hebben wij geen glazen bol. We voelen ons echter gesterkt door de goede fundamentele ontwikkelingen van de bedrijven in onze portefeuille, die zich op de middellange termijn ook zal vertalen in de beurskoers van deze aandelen. Door de verdere diversificatie met alternatieve beleggingen, edelmetalen en private equity (afhankelijk van het klantprofiel) denken wij een adequate portefeuillespreiding te hebben aangebracht. Daardoor zien we 2023 met vertrouwen tegemoet.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.