Maandbericht December 2022

Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten.

Maandbericht: Terugblik Op Een Roerig 2022

Eind 2021 hadden wij als partners een andere voorstelling van het eerste kalenderjaar van onze investeringsboutique onder de nieuwe naam Tresor Capital. Het herstel van de coronacrisis en het afschaffen van de lockdowns zorgde voor een mooie economische groei, terwijl ook op financiële markten sprake was van een mooie performance. Onze portefeuilles boekten een zeer mooi herstel na een moeilijke start van 2020, de uitbraak van de coronapandemie.

2022 stond voornamelijk in het teken van angst onder beleggers

De oplopende inflatie leek vooral een gevolg te zijn van de enorme vraag-aanbodschok door de coronalockdowns, volgens centrale bankiers slechts van tijdelijke aard. Helaas besloot Putin om het soevereine land Oekraïne binnen te vallen en olie en gas als wapen te gebruiken tegen het verenigde westen, met een forse verergering van de inflatie tot gevolg.

Alhoewel financiële markten in de loop van maart voorbij de oorlogsperikelen leken te kijken, werd de focus verlegd naar een nieuwe kwestie. Als reactie op de aanzienlijke inflatiestijging besloten centrale banken wereldwijd namelijk de rentestanden fors op te trekken, met als gevolg dat de waarderingen van activa flink onder druk kwamen te staan. Aanhoudende problemen in de toeleveringsketen en het zero-covidbeleid van China leverden ook niet bepaald een positieve bijdrage.

Des te opvallender is het te noemen dat de gerapporteerde cijfers door de bedrijven in onze portefeuille als tevredenstellend kunnen worden beschouwd. Omzet en orderboeken groeiden tot recordniveaus, inflatie werd nagenoeg volledig doorberekend aan klanten en winstmarges stegen in veel gevallen zelfs.

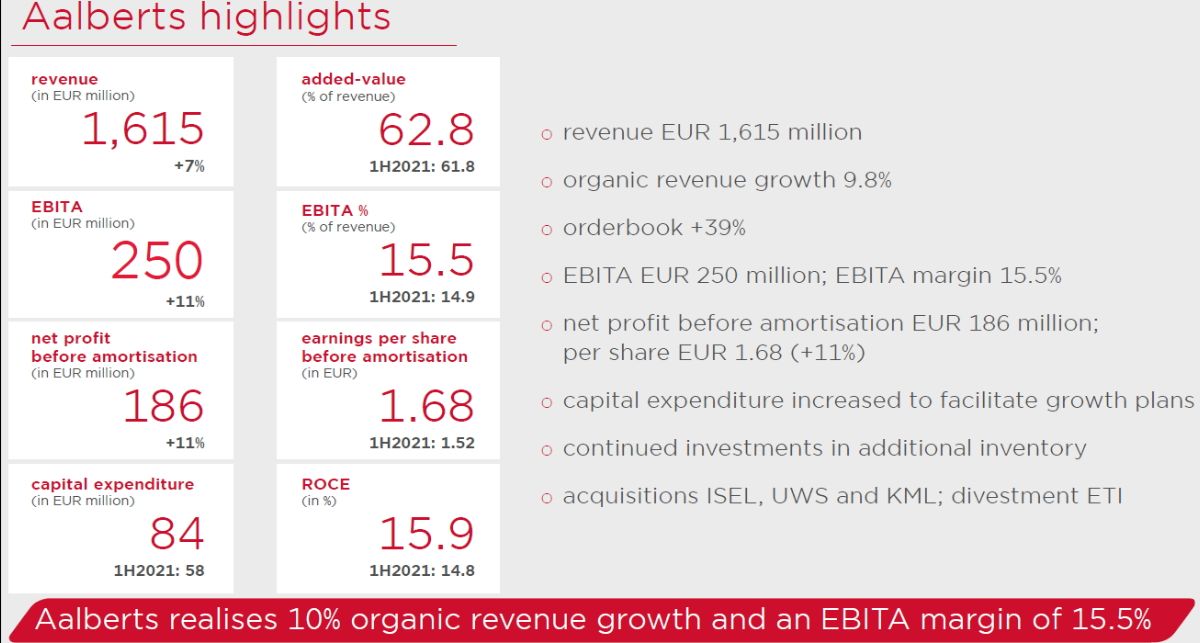

Een mooi voorbeeld is het Nederlandse Aalberts. Onderstaande afbeelding laat zien dat de Utrechtse familieholding een autonome omzetgroei van 9,8% boekte, een operationele winstmarge van 15,5% en een rendement op het geïnvesteerde kapitaal van 15,9%. Een tussentijdse update toonde bovendien aan dat deze goede resultaten tot en met oktober 2022 werden doorgetrokken.

Dat zijn de fundamenten. Hoe beloonden beleggers deze mooie resultaten? Een investering in Aalberts leverde in 2022 een ongerealiseerd verlies op van meer dan 30%. Beurskoersen zijn in 2022 in diverse gevallen ver weggelopen van de onderliggende fundamentele werkelijkheid. In tijden van onzekerheid regeert de angst, en verliest de ratio.

Beleggers beschouwen Aalberts bijvoorbeeld als cyclisch, want meer dan de helft van de omzet is gerelateerd aan de verduurzaming van gebouwen. Hogere financieringslasten vertalen zich in een vertraging in de bouwsector, dus wordt het aandeel Aalberts zonder pardon buitengesmeten. De fundamenten zeggen echter iets anders. Meer dan 70% van de bouwgerelateerde omzet betreft renovaties, hetgeen veel minder cyclisch is dan nieuwbouw.

Door wet- en regelgeving moeten gebouwen veel duurzamer worden (denk bijvoorbeeld aan de energielabels), door toenemende energielasten en klimaatbewustzijn willen overheden, burgers en bedrijven hun gebouwen beter isoleren en klimaatneutraal maken. Zonder de technische innovaties van Aalberts is dit niet mogelijk. Een goedgevuld orderboek, bedrijfskritische producten, sterke marktposities en een ijzersterke balans maken van Aalberts een crisisbestendige investeringsholding.

Bovenstaand track record spreekt wat dat betreft voor zich. Maar zoals gezegd, telde in 2022 de emotie, niet de ratio. De onderwaardering van Aalberts ten opzichte van de door ons berekende intrinsieke waarde (EUR 69 per aandeel) steeg tot boven de 50%, reden voor ons om het gewicht van Aalberts in onze portefeuilles te verhogen.

Op korte termijn is de negatieve koersontwikkeling pijnlijk te noemen, maar door de positie op te hogen, hebben we het gemiddelde aankoopniveau kunnen verlagen, de risico-rendementsverhouding én het herstelpotentieel van de portefeuille geoptimaliseerd. De koersontwikkeling op korte termijn kan niemand voorspellen, maar uiteindelijk komen sterke fundamenten bovendrijven en worden deze vertaald in de beurskoers.

Gelukkig hebben we voor de defensieve component in portefeuilles de laatste jaren gekozen voor alternatives in plaats van obligaties. Obligaties beschouwden wij als “rendementsvrij risico”, met zelfs negatieve rentes op staatsobligaties. Juist deze “veilige” component werd in 2022 het hardste geraakt door de oplopende kapitaalmarktrentes.

Dubbele schaar bij familieholdings

Waar de koersen van beursgenoteerde bedrijven daalden, daar kreeg onze portefeuille familieholdings een dubbele klap te verwerken. Naast de daling van de beurskoersen van hun deelnemingen, zagen we ook de onderwaarderingen van de familieholdings toenemen.

Waar de gemiddelde onderwaardering van de portefeuille familieholdings ultimo 2021 nog 18% bedroeg, daar was dit eind 2022 opgelopen tot 32%. Alhoewel dit in een dalende markt betekent dat deze bedrijven per saldo iets minder goed presteren dan de gemiddelde beurs, hebben we in de daaropvolgende herstelperiodes ook gezien dat deze bedrijven veel harder stijgen.

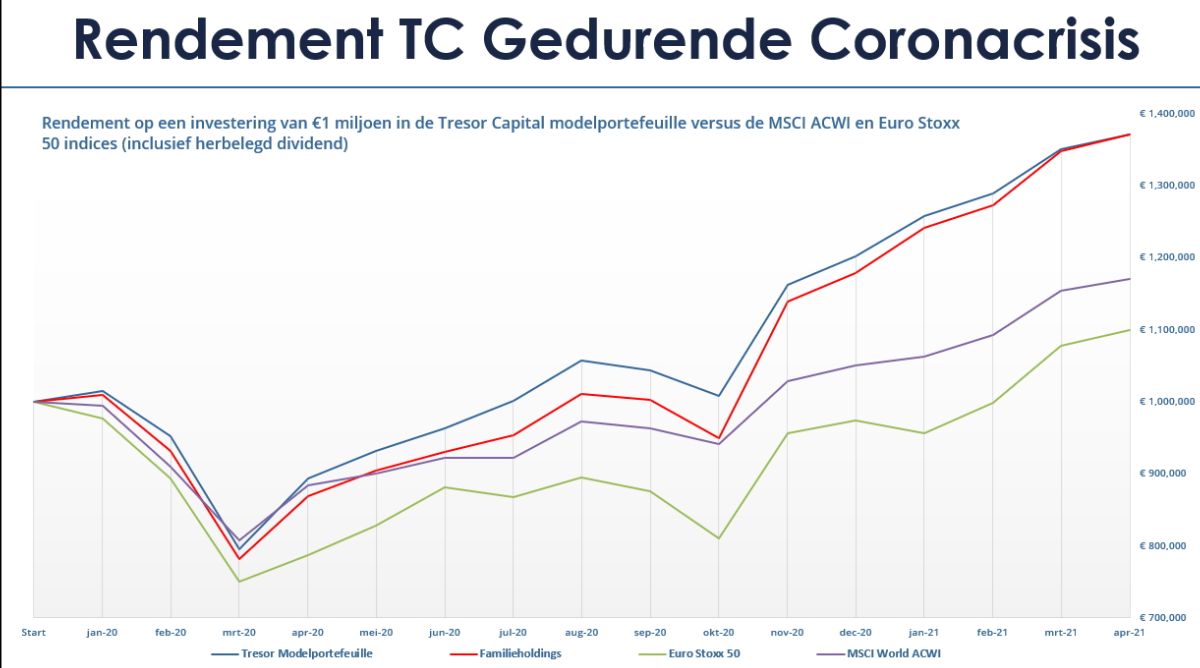

Als we de laatste grote beurscorrectie ten tijde van de coronacrisis beschouwen, zien we in bovenstaande figuur zowel de offensieve modelportefeuille als de portefeuille familieholdings ten tijde van de coronacrash in maart 2020 tegelijkertijd met de algemene aandelenmarkt (MSCI World ACWI en de Euro Stoxx 50) dalen.

In de herstelfase is echter duidelijk te zien dat onze portefeuilles het beduidend beter doen, waardoor per saldo een beter rendement resteert over de gehele periode. In de herstelfase stijgen de beurskoersen van de dochterondernemingen én daalt de onderwaardering van de familieholdings weer, waardoor sprake is van een tweetrapsraket.

Continue portefeuille optimalisatie

Bovendien trachten wij tussentijds de risico-rendementsverhouding continu te optimaliseren. Zo namen wij in het tweede kwartaal van 2020 afscheid van een onderneming die bovengemiddeld hard geraakt zou worden door de coronacrisis, om vervolgens tegen aantrekkelijke niveaus positie te nemen in Aalberts.

In de herstelfase zou Aalberts vervolgens meer dan verdubbelen, waardoor de onderwaardering flink was geslonken. In 2021 hebben we daarom de positie weer rond recordniveaus afgeroomd omdat de veiligheidsmarge te klein was geworden, terwijl we in 2022 juist weer de positie hebben uitgebreid om ons te positioneren voor een herstel.

Conclusie

We realiseren ons maar al te goed dat de negatieve rendementen van 2022 niet prettig zijn. Ook al is het een ongerealiseerd verlies, wil niemand zijn of haar portefeuille in de min zien staan. Daarom is de stelregel dat beleggen in aandelen slechts wordt aangeraden met een horizon van minimaal vijf jaar.

Met de bovenstaande tekst trachten we weer te geven dat er licht aan het einde van de tunnel is. Onze aandelenportefeuille bestaat uit kapitaalkrachtige ondernemingen die fundamenteel sterk (blijven) presteren, zoals we met het voorbeeld van Aalberts wilden aantonen.

Bovendien zijn er in het vierde kwartaal meerdere duidelijke signalen gekomen van een flink afnemende inflatie. Problemen in de toeleveringsketen nemen zienderogen af, grondstofprijzen en de olie- en gasprijzen zijn flink gedaald en de kosten voor vrachtvervoer bevinden zich alweer bijna op het niveau van voor de coronacrisis.

De inflatiecijfers vielen de laatste maanden van het jaar lager uit dan verwacht, door de afnemende goedereninflatie. De dalende huizenprijzen zullen binnen enkele maanden ook de diensteninflatie gaan drukken, alhoewel de inflatie in absolute zin vooralsnog relatief hoog blijft (boven het inflatiedoel van centrale banken van 2%). Als de inflatie in dit tempo blijft afnemen, kan dat voor centrale banken zomaar reden zijn om te staken met de renteverhogingen, waardoor beleggers weer naar boven kunnen kijken. In een separate nieuwsbrief zullen we onze vooruitblik op 2023 delen.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner