Hierbij ontvangt u ons maandbericht waarin we actuele inzichten delen. Elke maand bespreken we verschillende onderwerpen, variërend van trends en kansen in de financiële markten tot diepgaande analyses van relevante ontwikkelingen of strategische thema’s. Ons doel is om u te voorzien van waardevolle informatie die aansluit bij de voortdurend veranderende beleggingsomgeving, zodat u beter geïnformeerd bent over de dynamiek van de huidige financiële wereld.

Terugblik 2024: Beursherstel Zet Zich Voort

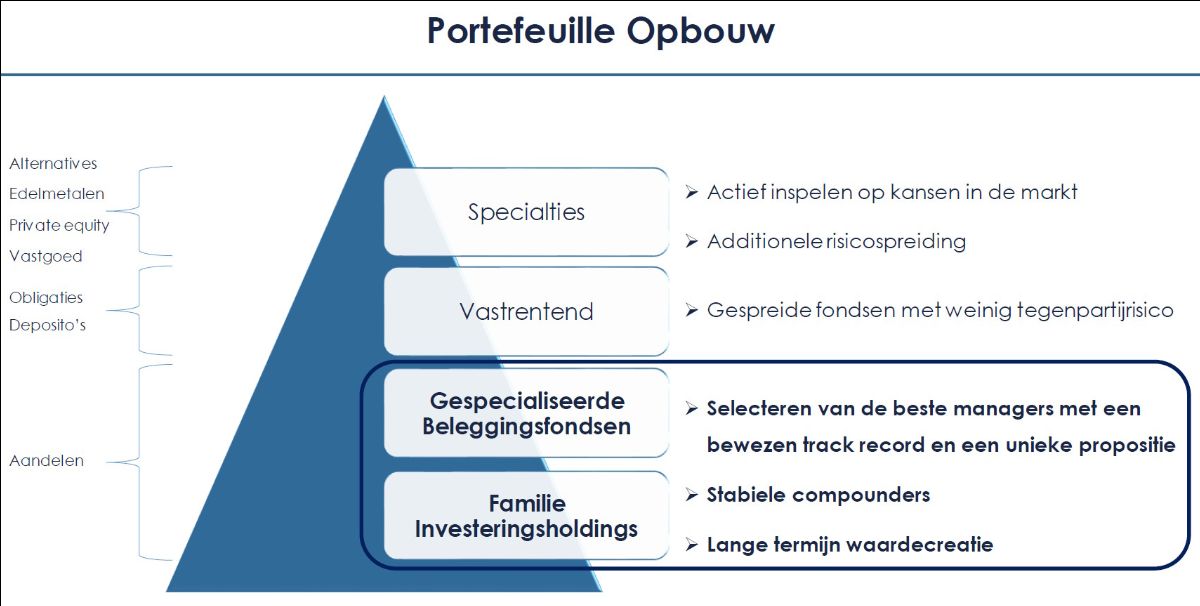

2024 markeerde opnieuw een jaar van herstel, waarin onze strategieën hun waarde bewezen. Voor onze cliënten zal de onderstaande figuur niet nieuw zijn. Het zijn de bouwstenen waarmee wij een portefeuille doorgaans invullen. Het fundament van de aandelenportefeuille bestaat uit onze familieholdingstrategie en gespecialiseerde beleggingsfondsen. Afhankelijk van de klantwensen en het risicoprofiel, vullen we dit aan met vastrentende beleggingen en specialties, zoals hedgefondsen en private equity.

Financiële markten kenden afgelopen jaar een verdere tweedeling. Het gros van het koersherstel in 2023 bleef beperkt tot de grote technologiebedrijven, gedreven door optimisme rondom de baanbrekende innovatie van generatieve kunstmatige intelligentie (denk aan ChatGPT). In 2024 zagen we een bredere opleving van de financiële markten. Toch bleven Amerikaanse technologiegiganten dominant, terwijl Europese aandelen achterbleven.

Familieholdings

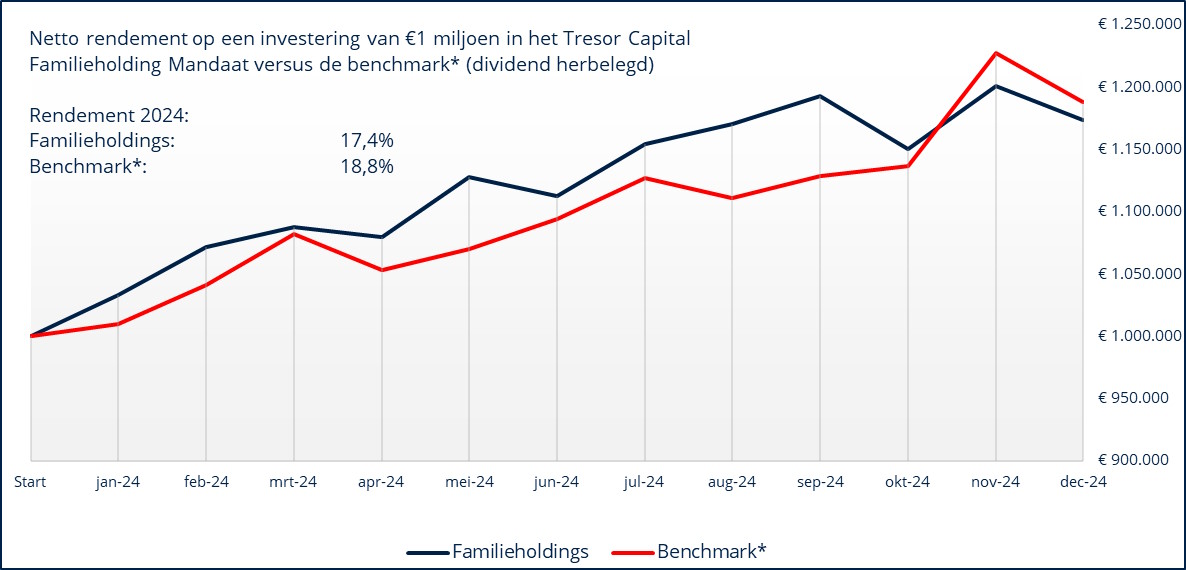

Na de dip in 2022, stond ook het jaar 2024 in het teken van een verder herstel. De familieholdingportefeuille wist een netto rendement te behalen van 17,4%, versus 18,8% voor de benchmark. Lang hield de familieholdingportefeuille de benchmark achter zich, maar de verkiezing van Donald Trump als nieuwe president van de V.S. in november zorgde voor een omslagpunt.

Onze benchmark, bestaande uit een combinatie van wereldwijde large en smallcaps (afgestemd op de market caps van onze portefeuille) bestaat voor een overwegend gedeelte uit Amerikaanse aandelen. Het laat zich raden dat de verkiezing van de als pro-business beschouwde Trump voor enthousiasme onder beleggers zorgde. Amerikaanse aandelen werden massaal gekocht, terwijl men Europa en Azië per saldo verkocht.

Technologiefondsen zijn niet opgezet als familieholdings en dragen vanwege hun groeiambities een groter marktrisico. Dit staat in contrast met familieholdings die doorgaans defensiever opereren en minder gevoelig zijn voor marktschommelingen. Het is dan ook te verwachten dat familieholdings in sterk oplopende markten enigszins achterblijven.

Over verschillende cycli heen geloven wij echter dat onze actief geselecteerde familieholdings een beter voor risico gecorrigeerd rendement bieden. Het absolute rendement van 17,4% is desondanks een uitstekende prestatie, zeker wanneer dit wordt afgezet tegen meer defensieve Europese aandelenindices.

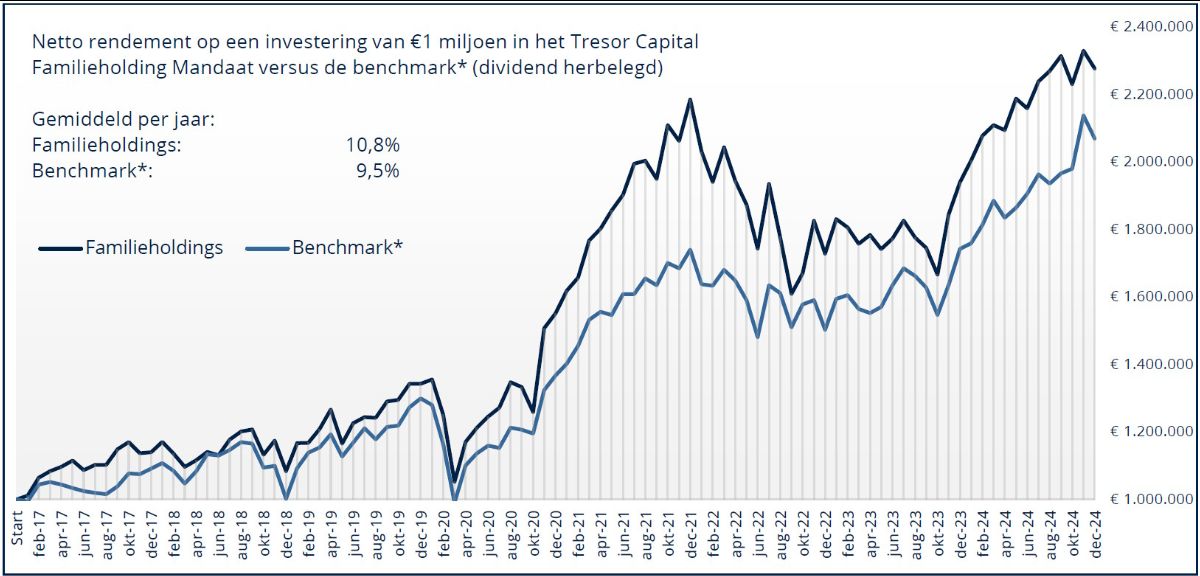

Kijken we op een wat langere termijn (zie onderstaande figuur), dan weet de strategie nog altijd met een comfortabele marge de benchmark te verslaan.

De vorig jaar al beschreven verhoging van de kwaliteit van de portefeuille hebben we in 2024 verder voortgezet. Bedrijven die door de bank genomen gevoeliger zijn voor de economische cyclus werden ingeruild voor bedrijven die een meer consistent groeiprofiel hebben.

De focus ligt steeds meer op bedrijven met een hoge mate van wederkerige kasstromen, een sterk rendement op het geïnvesteerde kapitaal en aantrekkelijke opportuniteiten om de kasstromen tegen dat hoge rendement te herinvesteren.

Uiteraard blijven kernprincipes als een hoge mate van insider eigendom (skin in the game), een solide balans en een goed gespreide portefeuille per familieholding van cruciaal belang. Wij denken daarmee de beurs te kunnen (blijven) verslaan.

In de financiële media wordt steeds meer geschreven over de hoge waarderingen. Ultimo 2024 kende de familieportefeuille een onderwaardering van 25% ten opzichte van een bewust conservatief berekende intrinsieke waarde. Gezien de verdere verhoging van de kwaliteit stellen wij vast dat we in de afgelopen jaren in de familieholdingportefeuille zelden zo’n aantrekkelijke risico-rendementsverhouding hebben gezien, zeker in verhouding tot de waardering van de bredere aandelenmarkt.

Gespecialiseerde beleggingsfondsen

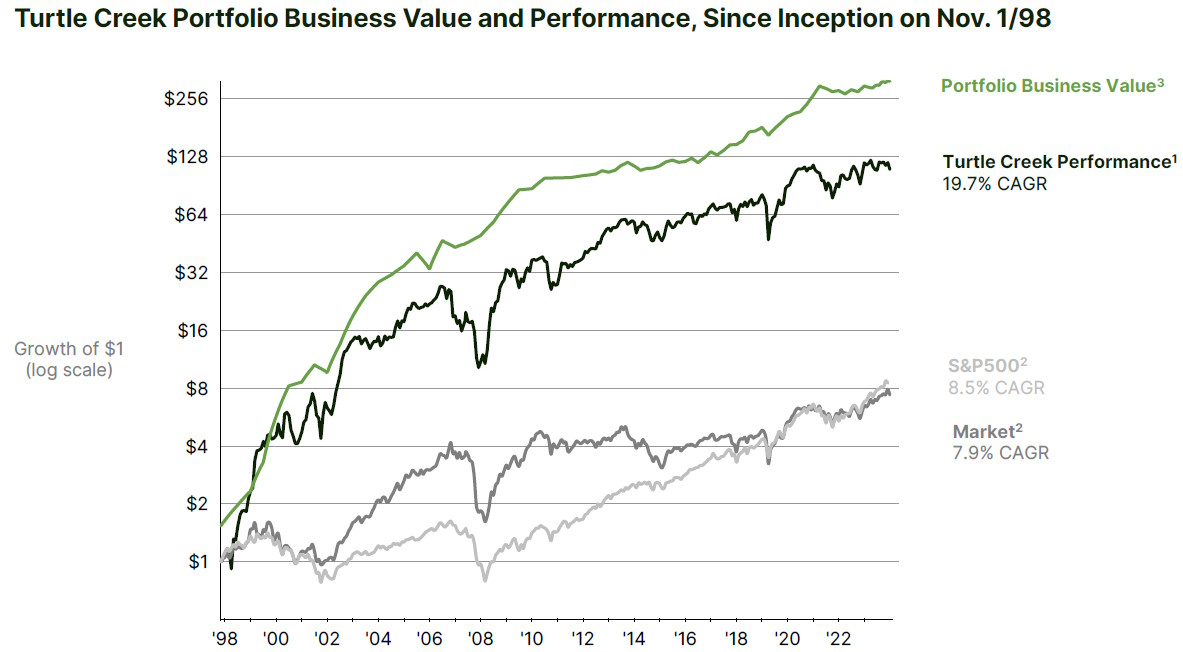

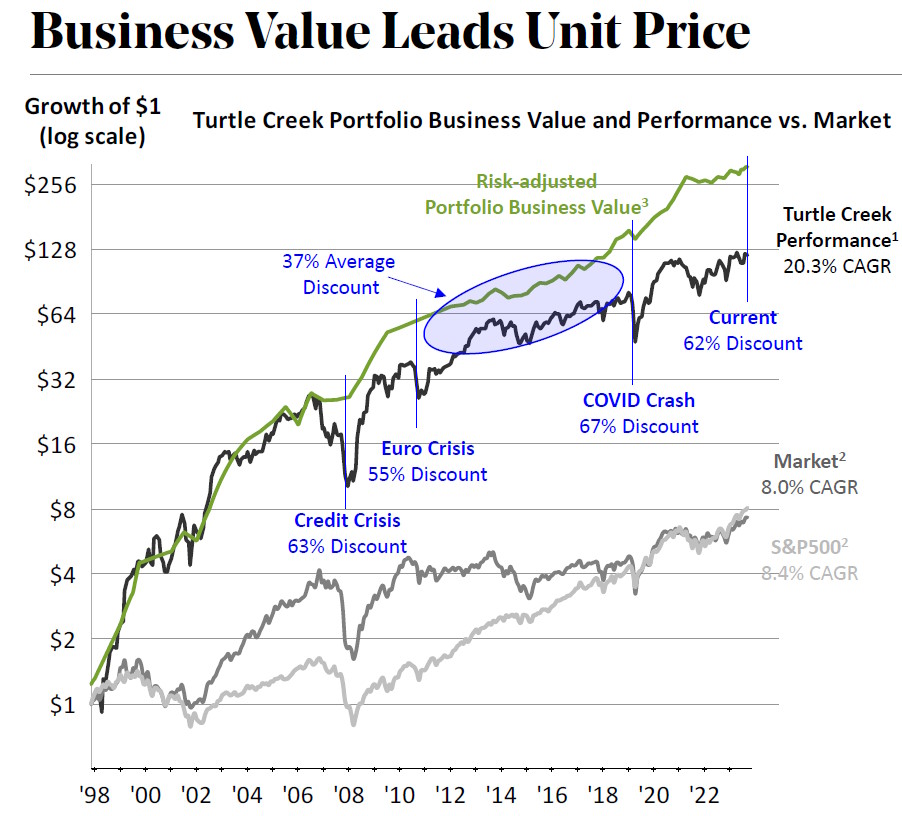

Het Turtle Creek Equity Fund, waarover we in het afgelopen maandbericht schreven, kende na een ijzersterk 2023 in 2024 een terugval. Terwijl de koers van het fonds met ruim 6% daalde, nam de berekende intrinsieke waarde van het fonds met 5% toe.

Daardoor kent de portefeuille de grootste onderwaardering buiten crisisperiodes (ruim 60%) sinds de start van het fonds in 1998. Op de langere termijn volgt de beurskoers (de zwarte lijn in bovenstaande en onderstaande figuur) de intrinsieke waarde (de groene lijn in bovenstaande en onderstaande figuur).

Tijdens onze relatiedag benadrukte CEO Andrew Brenton dat er zelden een beter instapmoment is geweest om te investeren in de fondsen van Turtle Creek. De laatste drie keren dat Turtle Creek zo’n grote discrepantie opmerkte, was er sprake van een significante crisis.

Elke keer dat de onderwaardering zo hoog was, was het aantrekkelijk om te investeren, zo blijkt uit onderstaande voorbeelden:

- Ultimo februari 2009, rond het dieptepunt van de kredietcrisis, was de onderwaardering 63%. Op die datum investeren had in de drie en vijf daaropvolgende jaren gemiddeld respectievelijk 49% en 39% rendement per jaar opgeleverd.

- Wie eind september 2011 had geïnvesteerd, te midden van de Eurocrisis (onderwaardering 55%), had in de drie en vijf daaropvolgende jaren gemiddeld 30% en 18% rendement per jaar behaald.

- Tijdens de coronacrash steeg de onderwaardering ultimo maart 2020 tot 67%. Wie toen had geïnvesteerd, zou in de drie daaropvolgende jaren een gemiddeld rendement behaald hebben van 28% per jaar.

In de nasleep van de techcorrectie in 2022, namen we in onze modelportefeuille in de loop van 2023 ook positie in een onderscheidend technologiefonds. Dit fonds wist in 2024 een rendement van 63% te behalen, een bijzonder knappe prestatie. Dankzij de contacten met de fondsbeheerder hebben we klanten ook de mogelijkheid kunnen bieden om rechtstreeks in te schrijven in een kapitaalronde van het veelbelovende private bedrijf SpaceX.

Gerichte investeringen in bedrijven als Spotify en Tesla hebben dit fonds niet bepaald windeieren gelegd. De slimme optimalisaties die de fondsmanager toepast, versterken ons vertrouwen dat ook in de toekomst dit fonds een mooie toegevoegde waarde voor onze klanten zal (blijven) bieden.

We hebben we in de loop van 2024 afscheid genomen van het China-gerelateerde beleggingsfonds. We geven er de voorkeur aan enkel nog indirect blootstelling te hebben aan de Chinese markt.

Specialties

Met de specialties spelen wij voor onze klanten actief in op kansen die wij zien in de markt. Zo hebben wij voor een selecte groep offensieve klanten die het risico kan en wil dragen afgelopen jaar een bescheiden positie genomen in een fonds met blootstelling aan digital assets.

Het goudgerelateerde fonds binnen het specialty blok boekte een prima rendement van meer dan 20% afgelopen jaar. Ook de alternatives kenden een uitstekend jaar, met rendementen van 9% tot 11,7%. Aangezien we voornamelijk het lagere risicogedeelte voor cliënten met deze alternatives invullen, mogen we stellen dat de defensieve en neutrale profielen een aardig jaar achter de rug hebben.

De private equity fondsen kenden een wisselend jaar, met verdere consolidatie na de uitermate sterke start van een op India- en Zuidoost-Azië georiënteerd fonds. Door de verkiezing van Trump eindigden de blockchain durfkapitaalfondsen 2024 met een duidelijk hoogtepunt.

Met het 6Degrees Capital III fonds voegden wij wederom een nieuwe propositie toe aan het groeiende private equity arsenaal. Tijdens onze relatiedag verzorgde Wouter Volckaert een met enthousiasme ontvangen presentatie. NB: klanten van Tresor Capital kunnen nog tot het einde van het eerste kwartaal inschrijven tegen gunstige voorwaarden.

Organisatie

Uiteraard zijn we ook erg trots op het feit dat steeds meer relaties ons weten te vinden. Klanten die tevreden zijn over het rendement en onze service verwijzen relaties aan ons door, terwijl we ook steeds meer mensen weten te bereiken door deel te nemen aan congressen, seminars, podcasts en onze activiteiten op sociale media.

Dat resulteert ook in een verdere groei van het team. We willen onze klanten immers van een goede service blijven voorzien en nieuwe investeringsproposities aan onze offering toevoegen. Afgelopen jaar mochten we Michel Salden en Jelle Vermeulen verwelkomen.

Michel brengt kennis over markten en macro mee en ervaring vanuit pensioenfondsen en internationale investeringsbanken, Jelle levert een sterke bijdrage in de operatonele ondersteuning en neemt ook een deel van het risicomanagement op zich. Deze maand hebben we met Joep Dikken alweer het negende teamlid van Tresor Capital mogen verwelkomen. Joep gaat voor ons onderzoek verrichten naar bedrijven.

Wij bedanken onze klanten voor het in ons gestelde vertrouwen, en kijken met geplaatst optimisme vooruit naar de verdere uitbouw van ons bedrijf.

Vooruitblik 2025: Het Jaar Van De Fundamenten?

Na de jaarwisseling hebben we binnen het Tresor Capital beleggingscomité de evaluatie van de portefeuilles verder voortgezet. Tijdens onze relatiedag gaf collega Michel Salden al een voorproefje, met de toelichting dat we kansen zien voor (kleine en middelgrote) aandelen en private equity, terwijl we obligaties nog als minder aantrekkelijk beschouwden.

Voor 2025 en verder zien wij kansen in de Verenigde Staten, waar de economische groei onverminderd sterk blijft en de economie een hogere dynamiek en arbeidsproductiviteit tentoonstelt. Europa is een tweeledig verhaal.

De Europese Unie, met in het bijzonder Duitsland als “zieke man” voorop, heeft de afgelopen jaren enkele keuzes gemaakt die niet bijster goed hebben uitgepakt. Wellicht kunnen de Duitse verkiezingen in februari bijdragen aan een herstel van het consumenten- en ondernemersvertrouwen. Scandinavië is echter een duidelijk lichtpuntje, zoals we recent in onze eerste wekelijkse (familieholding)nieuwsbrief van 2025 schreven.

Ook kijken we thematisch naar de portefeuilles, onder andere met onze zes geïdentificeerde megatrends. Vaak hebben posities blootstelling aan meerdere trends. Zo profiteert Brookfield Corporation als een van de grootste investeerders in reële activa van de opkomst van alternatieve beleggingen.

De blootstelling aan de megatrends digitalisering en duurzaamheid komen terug in de opkomst van kunstmatige intelligentie. Zo bouwt Brookfield samen met Intel een nieuwe chipfabriek van USD 30 miljard. Vanwege de expertise op het gebied van hernieuwbare energie heeft Microsoft thans een baanbrekende overeenkomst ter waarde van USD 10 miljard met Brookfield gesloten om de komende jaren ruim 10,5 gigawatt aan hernieuwbare energiecapaciteit af te nemen om diens datacenters van energie te voorzien.

Zo kunnen we van alle posities in onze portefeuille voorbeelden geven van blootstelling aan megatrends. Het belangrijkste om vast te stellen, is dat de door ons geselecteerde familieholdings toekomstgericht zijn. Het beroemde motto van de familie Wallenberg, grootaandeelhouder van het Zweedse Investor AB, luidt al tientallen jaren niet voor niks: “De enige traditie die het waard is om bewaard te blijven, is de overgang van het oude naar wat komen gaat.” Dat klinkt door in alle aspecten van de zorgvuldig opgebouwde portefeuilles.

In 2025 zal de geleidelijke optimalisatie richting kwalitatief nog hoogwaardigere bedrijven worden voortgezet. Met name de bedrijven die nu al meerdere jaren achterblijven bij onze rendementsdoelstelling worden kritisch tegen het licht gehouden. Het is niet dat deze bedrijven per definitie slecht zijn, maar dankzij de groei in capaciteit binnen Tresor kunnen we nu sneller en efficiënter nieuwe kandidaten screenen.

De afgelopen periode hebben onze relaties al enkele mutaties kunnen zien, hetgeen in 2025 een vervolg zal krijgen. De focus blijft op een relatief lage turnover in de portefeuilles, maar kansen ter verbetering zullen worden aangegrepen. Daarbij schromen we zelfs niet tegen heilige huisjes aan te schoppen.

Ook in 2025 zullen wij weer diverse bijeenkomsten organiseren. Zo staat op 4 februari een presentatie van Theta Blockchain Ventures op het programma. In mei organiseren we een presentatie met familieholding Investor AB, en ook in het najaar mag u weer een reprise van onze jaarlijkse relatiedag verwachten. In principe zullen al deze evenementen plaatshebben bij La Butte aux Bois te Lanaken, nadere informatie zal te zijner tijd worden uitgestuurd.

Conclusie

Met grote onderwaarderingen bij zowel de familieholdingportefeuille als bij het Turtle Creek Equity Fund, ziet de risico-rendementsverhouding van onze portefeuilles er onverminderd aantrekkelijk uit. Op de langere termijn zal de groei van de intrinsieke waarde ook worden gereflecteerd in de aandelenkoersen.

Met een herstel op de private markten, zien we ook mooie kansen voor private marktoplossingen, zoals private equity en niet-beursgenoteerd vastgoed. Zoals u van ons mag verwachten, zullen we ook in 2025 ons best doen om mooie rendementen te behalen en interessante investeringsproposities aan u voor te leggen.

Voor meer informatie over een van onze proposities, verzoeken wij u vriendelijk contact op te nemen met uw contactpersoon of een mail te sturen naar info@tresorcapital.nl.

Michael Gielkens