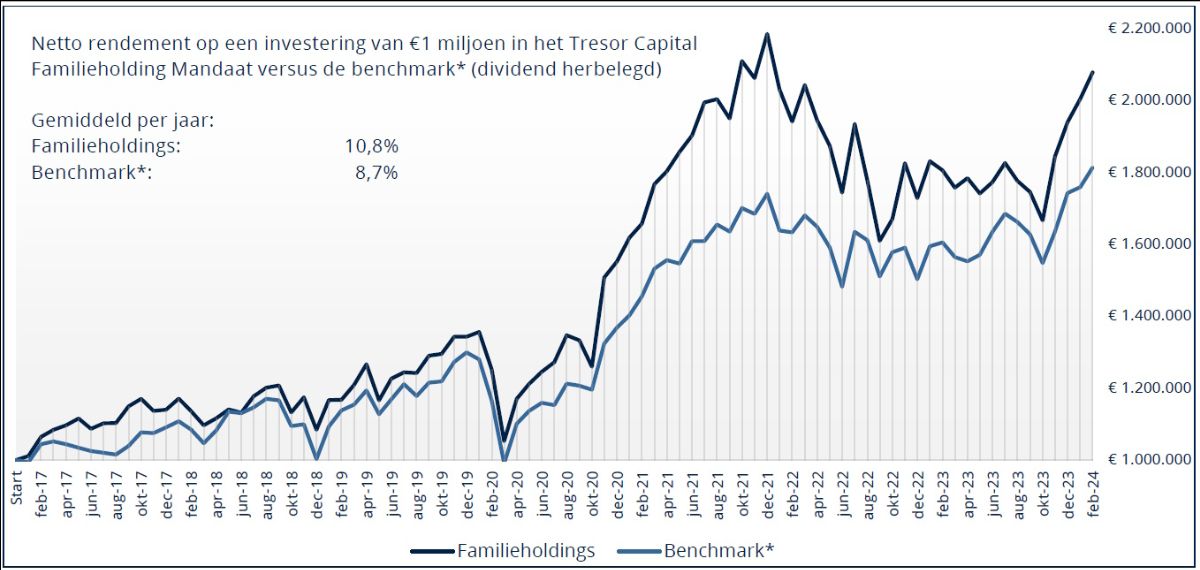

Graag informeren wij u over de actualiteit rondom de familie investeringsholdings die wij in portefeuille hebben of overwegen in uw portefeuille op te nemen. Wij beschouwen deze ondernemingen als de hoeksteen van onze beleggingsportefeuille. Tevens wordt van tijd tot tijd ruimte ingebouwd om andere investeringsproposities te bespreken.

Optimisme of Realisme

Een iets langere introductie dan u van ons gewend bent deze week. Gelukkig krijgen we veel feedback op onze nieuwsbrief, soms hele mooie complimenten, maar soms ook de boodschap dat we wellicht door een iets te rooskleurige bril kijken. In ons maandbericht van afgelopen oktober schreven we al dat we soms “feedback ontvangen dat we te positief zijn over de ontwikkelingen. Immers: als het zo goed gaat, waarom zien we dat dan niet bij alle bedrijven terug in de koers?”

We legden de relatie tussen sentiment op de korte termijn en de fundamenten op de lange termijn. Onderzoek toont aan dat een belegger in de jaren ’70 een aandeel zo’n vijf jaar in portefeuille aanhield. Inmiddels is dat gereduceerd tot 10 maanden. Dat betekent dat beleggers veel meer de focus leggen op de ontwikkelingen op de korte termijn, de beleggingshorizon is drastisch verkort.

Een lange termijn beleggingshorizon is dus een concurrentievoordeel op de financiële markten. Wij leggen de focus dan ook op de lange termijn, met maatstaven zoals rendement op het geïnvesteerde kapitaal, de winstgroei en de bedrijfscultuur. Een teleurstellend kwartaalbericht of een negatief analistenrapport kan echter wel eens roet in het eten gooien, en dan staat de koers stevig onder druk.

Neem nu het bedrijf Aalberts. In de coronaperiode namen we onder de EUR 23 per aandeel een eerste positie in. Aalberts wordt door beleggers geregeld als cyclisch beschouwd, in onze ogen niet altijd geheel terecht overigens. Een analist van Bank of America gaf in januari een verkoopadvies, want de eindmarkten zoals de halfgeleidersector zouden onder druk staan. Gevolg was een koersdaling van bijna 4%. Bij de publicatie van de prima jaarcijfers 2023 liet Aalberts een maand later zien dat er te veel pessimisme werd ingeprijsd, en de koers schoot met meer dan 7% omhoog.

In werkelijkheid fluctueert de intrinsieke waarde van een bedrijf natuurlijk niet zo hard als de beurskoers, maar beleggerssentiment kan een forse impact hebben op de korte termijn. Positief en negatief, overigens, zoals mooi wordt geïllustreerd door de cartoon van The Economist bovenaan deze nieuwsbrief. Zoals het opschrift laat zien: het is onze taak om een weg te banen door de dagelijkse ruis op de beurs, en door het sentiment dat op dat moment speelt.

Het is bij een actieve benadering met een breed gespreide portefeuille niet altijd mogelijk of realistisch om de beurs wekelijks, maandelijks of zelfs jaarlijks te verslaan. Op Netflix staat een documentaire over het “Monster van Wall Street.” Bernie Madoff leek wel in staat te zijn altijd de beurs te verslaan. Dat bleek de grootste fraudeur uit de beurshistorie te zijn. Dit om maar te zeggen: fluctuaties in rendementen horen er nou eenmaal bij. Wij blijven ons gewoon focussen op de (kwaliteit van de) portefeuille voor de lange termijn.

De samenstelling van de portefeuille is het gevolg van een rigoureus selectieproces. De bedrijven waarin wij de meeste potentie zien op de lange termijn weten een plek in de portefeuille te bemachtigen. De consequentie daarvan is dat we vanzelf met een optimistische, doch kritische blik kijken (en dus ook schrijven) over deze bedrijven. Immers, als de ontwikkelingen niet goed waren, of als de vooruitzichten op de langere termijn onder druk staan, dan zouden we de bedrijven überhaupt niet in portefeuille hebben.

Zo schrijven we deze week over de positieve cijfers van Constellation Software, een Canadese familieholding die maar blijft presteren en de verwachtingen wederom wist te overtreffen, met een nieuwe recordkoers tot gevolg. De toon van dit artikel is dan ook positief.

We halen echter ook de aandeelhoudersbrief van Markel CEO Tom Gayner aan. Gayner is realistisch en trekt het boetekleed aan over de teleurstellende prestaties van de verzekeringsdivisie. Zowel in het derde als het vierde kwartaal van 2023 was dit een stevige tegenvaller, en beleggers hebben de koers tot tweemaal toe aanzienlijk lager gezet. De koers herstelde tot tweemaal toe dan wel tot USD 1.500, als Markel consistenter had weten te presteren zou er normaal gesproken een aanmerkelijk hogere koers op de borden moeten staan.

Christian Dior als praktijkvoorbeeld

Hoe hard en snel het sentiment kan draaien, werd wel aangetoond door Christian Dior, de holding boven luxebedrijf LVMH. Kort na onze aankoop van een belang eind december daalde de koers in januari fors, op basis van de cijfers van Hugo Boss en Burberry, alsmede door de terughoudendheid van analisten over de luxegoederensector. We zagen een verlies van 10% op de borden staan, geen leuke start voor onze klanten.

Desalniettemin bleven we positief schrijven over de holding van luxepaus Bernard Arnault, de lange termijn vooruitzichten waren immers uitstekend. Wij zagen bovendien een lichtpuntje bij de cijfers van concurrent Richemont, dat een duidelijk herstel constateerde bij haar luxemerken in het vierde kwartaal. Er is een duidelijk onderscheid te maken tussen premiummerken en luxemerken. Premiummerken (zoals Boss) mikken op de (bovenkant van) de middenklasse, luxemerken weten een nog hoger segment aan zich te binden. Door de gedaalde koers was de risico-rendementsverhouding nog aantrekkelijker geworden, aanleiding voor ons om op 24 januari onze positie te verdubbelen.

Eind januari werden uitstekende cijfers gepubliceerd, die duidelijk aantoonden dat luxebedrijven als LVMH toch een clientèle aantrekt dat veel minder gevoelig is voor een economische vertraging of inflatie. Zij kunnen zich een levensstijl permitteren waarbij ze niet de hand op de knip hoeven te houden. Inmiddels is het sentiment ten positieve gekeerd, en staat er een plus van 10% op onze eerste aankoop en zo’n 20% op onze tweede aankoop in de boeken.

Het is zeldzaam dat een investeringscasus zich zo snel tot uiting brengt, en we onderschrijven dat diverse casussen nog wat langer nodig hebben om zich te bewijzen. Dit jaar hebben we vooralsnog overwegend positieve cijfers gezien van de bedrijven in onze portefeuille, hetgeen zich vertaalde in mooie koersontwikkelingen, maar er zijn ook nog enkele zwaargewichten die de (definitieve) cijfers moeten publiceren. We zullen verslag blijven doen van deze ontwikkelingen zoals u van ons mag verwachten: realistisch, overwegend positief maar kritisch wanneer dit gerechtvaardigd is.

Samenvatting van de Nieuwsbrief

Een aandeelhouder die dankzij Berkshire Hathaway miljardair werd, schonk USD 1 miljard aan een medische universiteit om onderwijs gratis te maken. Indutrade deed een omvangrijke overname.

Constellation Software publiceerde wederom uitstekende cijfers. In deze nieuwsbrief nemen we enkele acquisities onder de loep en duiken we wat dieper in het bedrijfsmodel van de familieholding, die wij wel eens het Berkshire Hathaway van de Softwaresector noemen.

Exor nam voor EUR 450 miljoen een 10% belang in Clarivate, een Brits technologie- en gezondheidszorgbedrijf.

MBB kondigde aan dat het 6,9% van de uitstaande aandelen heeft ingekocht. Onder andere oprichter Freimuth bood een deel van zijn belang aan, waardoor de hoeveelheid vrij verhandelbare aandelen en de liquiditeit van MBB redelijk overeind blijft.

Markel Group CEO Tom Gayner toonde zich realistisch doch strijdvaardig in zijn brief aan aandeelhouders, waarin hij onder andere de tegenvallende resultaten van de verzekeringstak beschouwt.

In Het Kort: Prachtig Gebaar Berkshire Miljardair, Overname Indutrade

De Amerikaanse investeringsholding Berkshire Hathaway (New York: BRK.B) van grootaandeelhouder Warren Buffett heeft zeer veel waarde gecreëerd voor aandeelhouders. Sinds Buffett het roer overnam in 1965 heeft Berkshire een rendement van gemiddeld 19,8% per jaar gemaakt, versus 10,2% voor de S&P 500 index. Dat vertaalt zich in een totaalrendement van 4.384.748% versus 31.223% voor de beursindex.

Dat is mooi voor de aandeelhouders, maar ook de maatschappij heeft er iets aan. Enerzijds vanuit de belasting die de aandeelhouders betalen wanneer ze het vermogen uitgeven, maar ook door de talloze donaties. Warren Buffett gaf al USD 50 miljard aan het goede doel, en ook zijn resterende vermogen van meer dan USD 100 miljard gaat naar het goede doel.

Sandy Gottesman, commissaris en aandeelhouder van Berkshire en een goede vriend van Buffett, overleed in 2022 op 96-jarige leeftijd. Plots kreeg zijn vrouw, Dr. Ruth Gottesman, een erfenis van enkele miljarden dollars in de vorm van Berkshire aandelen. Zijn boodschap aan haar was: “doe ermee wat je denkt dat goed is.”

Deze maand maakte ze bekend dat ze USD 1 miljard doneert aan New York Medical School, zodat studenten geen collegegeld meer hoeven te betalen. In onderstaand kort filmpje is de aankondiging te zien, gevolgd door een uitzinnig juichende groep studenten. De 93-jarige Ruth Gottesman heeft een 55-jarige relatie met het Albert Einstein College of Medicine, waar zij voorzitter is van de raad van bestuur. Ze is emerita klinisch hoogleraar kindergeneeskunde aan de school.

- “Ik heb nog nooit iemand zich beter zien gedragen met een miljard dollar. Ze zal de levens van al deze mensen veranderen door iets op te geven dat niet echt belangrijk voor haar was en in de loop van de tijd enorm belangrijk zal zijn voor duizenden mensen.”

De Zweedse investeringsholding Indutrade (Stockholm: INDT) van de familie Lundberg deed deze week alweer de vijfde overname van 2024. Het Noorse bedrijf Matriks AS werd ingelijfd, is een technische handelsonderneming gespecialiseerd in analyse-instrumenten, systemen en verbruiksartikelen voor chemische en biochemische laboratoria.

Het bedrijf biedt een breed scala aan producten op het gebied van vloeistof- en gaschromatografie, massaspectrometrie, atomaire en moleculaire spectroscopie en systemen voor eiwit-, cel- en DNA/RNA-analyse, evenals verschillende soorten verbruiksartikelen en aftermarket-diensten. Het klantenbestand bestaat voornamelijk uit ziekenhuizen, universiteiten, onderzoeksinstellingen, chemische laboratoria en energiebedrijven. Matriks is opgericht in 2002, heeft 31 medewerkers en een jaaromzet van zo’n SEK 205 miljoen.

- “We zijn blij dat we onze positie binnen de life sciences in Noorwegen kunnen versterken met de overname van Matriks. Het bedrijf beschikt over een sterke technische expertise en een kwalitatief hoogstaand aanbod gebaseerd op producten van topleveranciers, wat goede voorwaarden biedt voor aanhoudende duurzame, winstgevende groei.”

Berkshire Hathaway en Indutrade zijn de handelsweek aan de beurs van New York en Stockholm geëindigd op koersen van respectievelijk USD 403,15 en SEK 274,50 per aandeel.

Constellation Software Publiceert Opnieuw Uitstekende Cijfers

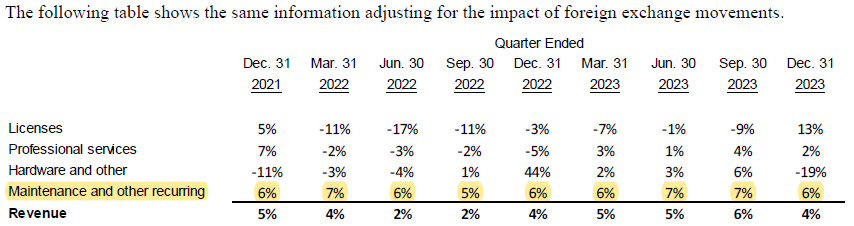

De Canadese investeringsholding Constellation Software (Toronto: CSU) van oprichter en grootaandeelhouder Mark Leonard publiceerde deze week uitstekende cijfers over het vierde kwartaal van 2023. De omzet steeg met 26% tot USD 2,32 miljard, waarvan 6% autonome groei betrof (4% gecorrigeerd voor wisselkoerseffecten). Voor geheel 2023 steeg de omzet met 27% tot USD 8,4 miljard, waarvan 5% autonoom.

De autonome groei valt vooral op. Constellation heeft jaren geleden een wat tegenvallende autonome groei gehad, mede gedreven door het feit dat men investeringen (in autonome groei en overnames) afzet tegen vereiste rendementsdoelstellingen. Zo koopt men geregeld bedrijven die niet al te hard groeien, of zelfs krimpen, als het een rendement van meer dan 20-25% per jaar op de investering kan opleveren.

Onderstaande afbeelding toont echter aan dat men de afgelopen kwartalen een substantiële vooruitgang wist te boeken qua organische groei. Vooral de onderhoudsomzet toont een substantiële groei. Dat is cruciaal, want dit betreft onderhoudsabonnementen met jaarlijks terugkerende inkomsten. In totaal beslaat dit meer dan 70% van de omzet van Constellation, hetgeen resulteert in relatief voorspelbare kasstromen.

Kasstroom

Als aandeelhouder wil je natuurlijk zien dat die omzet zich vertaalt in een mooie kasstroom. Door de relatief lage bedrijfskosten zijn de marges hoog, en vertaalt meer dan 20% van de omzet zich in vrij besteedbare kasstromen. Daarmee kan de Canadese familieholding dan nieuwe investeringen doen, in het bijzonder overnames.

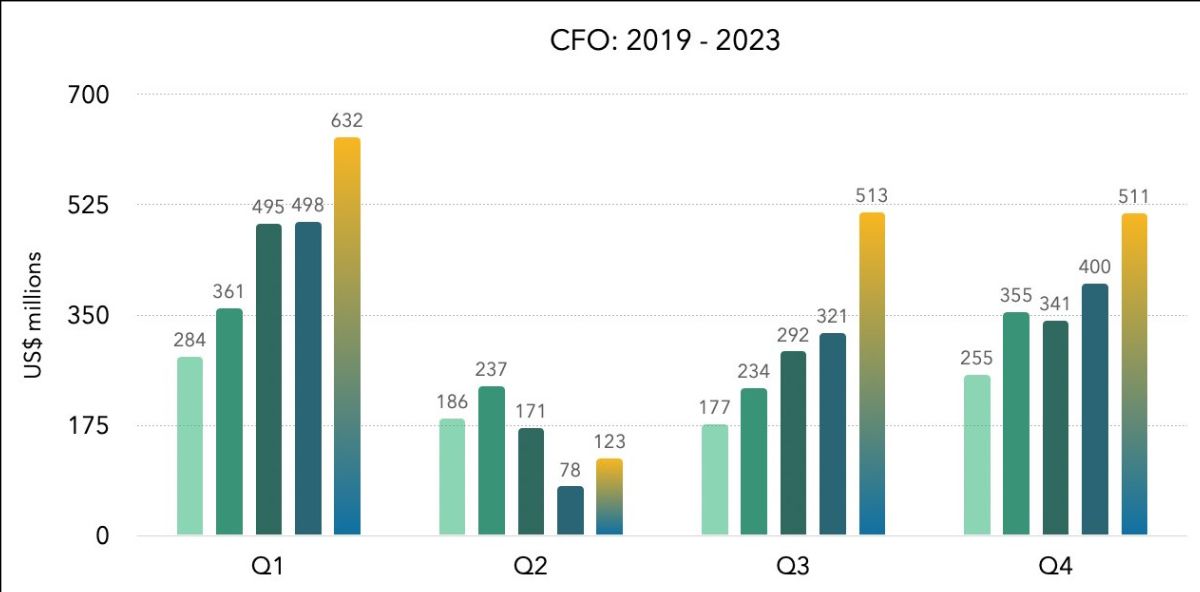

De operationele kasstroom bedroeg in het vierde kwartaal USD 511 miljoen, een stijging van 28% ten opzichte van het vierde kwartaal van 2022. Voor geheel 2023 bedroeg de operationele kasstroom USD 1,8 miljard, een stijging van 37% ten opzichte van 2022.

Onderstaande figuur laat de ontwikkeling van de operationele kasstroom (CFO, Cashflow From Operations) per jaar zien voor de periode 2019-2023. Bron: Twitter gebruiker CJ Oppel.

Overnames

De belangrijkste groeimotor is de overnamemachine. Die draaide in 2023 op volle toeren, met wederom meer dan 100 overnames. Constellation Software bestaat inmiddels uit meer dan 1.100 bedrijven. In het vierde kwartaal werd USD 463 uitgegeven aan overnames, voor geheel 2023 werd er USD 2,6 miljard uitgegeven aan overnames.

Constellation weet dus veel meer te investeren in overnames dan de kasstromen die het verdient. Dat is een cruciale constatering, want enkele jaren geleden twijfelden beleggers en analisten er nog aan of ze wel in staat zouden zijn continu de kasstroom te herinvesteren. Bovendien doet Constellation dat tegen hoge rendementen, van meer dan 20% op de investeringen. Wij kennen maar weinig bedrijven die in staat zijn continu zulke aantrekkelijke rendementen te behalen, thans op alsmaar groter wordende investeringsbedragen.

Overnames deze week

De Canadese investeringsholding heeft wederom enkele overnames gedaan. Soms is er sprake van een soort matroesjka structuur, met dochterondernemingen van dochterondernemingen die overnames doen. Het is een teken dat Constellation uitstekend in staat is gebleken om de verantwoordelijkheid voor het doen van (kleine) overnames tot diep in de organisatie te decentraliseren.

Zo nam het Poolse beursgenoteerde Sygnity, op haar beurt weer een dochteronderneming van de Nederlandse beursgenoteerde dochteronderneming Topicus.com, het Poolse bedrijf Sagra Technology over, een softwarebedrijf dat gespecialiseerd is in de ontwikkeling van IT-oplossingen ter ondersteuning van verkoop, marketing en analyse in het SaaS-model.

In Australië werd Auto-IT overgenomen, een toonaangevende leverancier van dealermanagementsystemen voor franchisemarkten in de automobiel-, landbouw-, vrachtwagen- en bouwmachines. In Ecuador werd Seriva ingelijfd, een leverancier van liquiditeitsbeheersoftware voor financiële instellingen in Latijns-Amerika.

In Hongarije werd het bedrijf Béker-Soft Informatika ingelijfd, een toonaangevende leverancier en ontwikkelaar van complete softwareoplossingen voor Hongaarse zorginstellingen. Hun producten omvatten volledig geïntegreerde en uitgebreide softwaresystemen voor patiëntbeheer en radiologie.

Constellation weet ook een groot deel van de kasstroom te investeren door enkele grote overnames te doen. Vorig jaar schreven wij dit bijvoorbeeld over de overname van Optimal Blue:

-

- “Het meest in het oog sprong natuurlijk de overname van Optimal Blue, hetgeen de Canadezen voor een absurd lage prijs van USD 700 miljoen wisten over te nemen, en dit werd nota bene ook nog eens grotendeels voorgefinancierd door de verkopende partij. Graag verwijzen wij naar onze nieuwsbrief van 6 oktober, waar de waanzinnige dealvoorwaarden worden uitgelegd. Laten we volstaan met de constatering dat Constellation een van de meest aantrekkelijke deals uit de bedrijfsgeschiedenis heeft gedaan, en dan is dat nog niet eens meegerekend in de kasstroom- en omzetcijfers van afgelopen kwartaal.

-

- Opnieuw wist de investeringsholding de kasstroom geheel te herinvesteren in aantrekkelijke overnames, die voldoen aan de hoge rendementseisen die men stelt. Constellation neemt nu zo’n 100 bedrijven per jaar over. Volgens een recente publicatie bedraagt de database aan overnametargets zo’n 200.000 bedrijven, dus zo bezien is er nog een lange weg te gaan…”

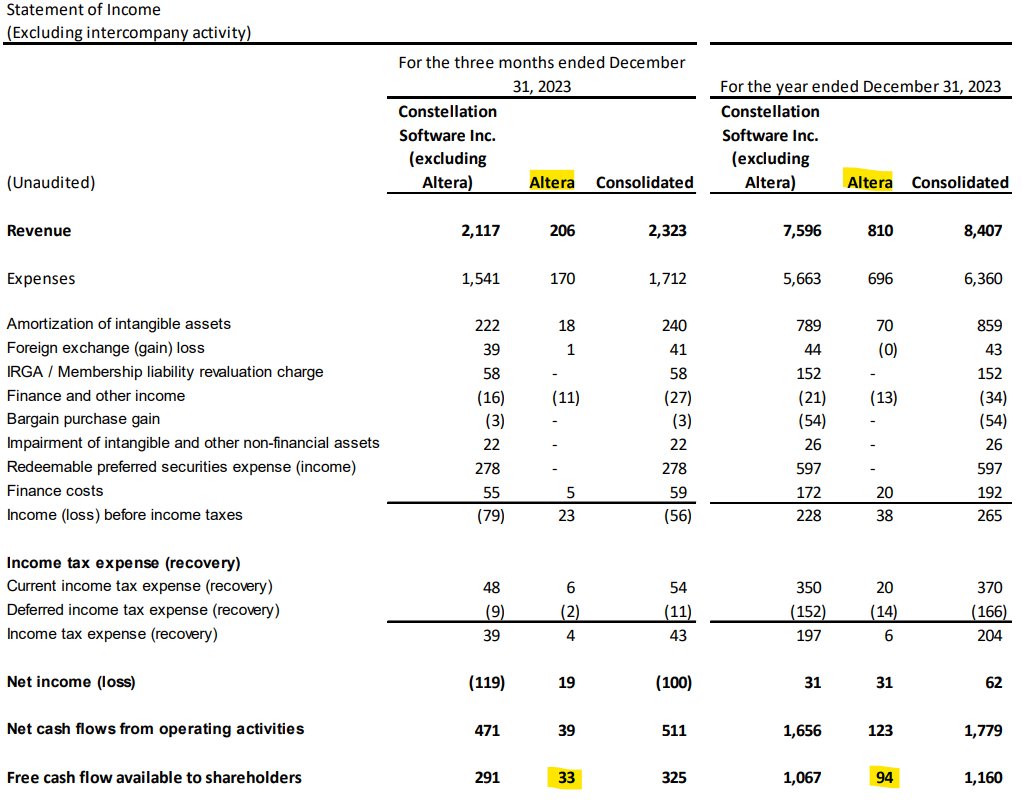

Altera Digital Health

Constellation Software nam in 2022 voor USD 700 miljoen de ziekenhuissoftwaredivisie van het bedrijf Allscripts over, dat later werd omgedoopt tot Altera. Als divisie binnen een grotere beursgenoteerde organisatie kreeg Altera weinig aandacht van het topmanagement, dat er op leek uit te zijn om de divisie geleidelijk uit te faseren.

Constellation heeft een uitgebreid draaiboek om de overgenomen bedrijven succesvol(ler) te maken, maar vanwege de omvang van de acquisitie bestond er bij beleggers en analisten twijfel of Constellation dat draaiboek ook in het geval van Altera kon toepassen. Nu we meerdere kwartalen aan cijfers hebben, kunnen we de balans opmaken.

Wat tijdens de aandeelhoudersvergadering van Constellation een interessant feitje was, is dat men het omvangrijke Altera intern heeft opgeknipt in meerdere kleine dochterondernemingen, die allemaal onafhankelijk gebenchmarkt worden. Zo ontstaat er een veel groter gevoel van eigendom en verantwoordelijkheid bij de individuele teams.

Ook is Constellation aan de slag gegaan om contracten die al jaren niet waren geïndexeerd op een hoger prijsniveau te brengen. De focus ging ook duidelijk naar het omvormen van het bedrijfsmodel, meer richting software in plaats van hardware en gerelateerde diensten. Wanneer een klant niet meeging in de verandering, was Constellation onvermurwbaar: winst en kasstroom is van cruciaal belang, als men niet bereid is een marktconforme prijs te betalen, dan liever de focus op andere klanten.

Na diverse kwartalen van omzetkrimp, in belangrijke mate als gevolg van deze bewuste strategische keuzes, zag het vierde kwartaal van 2023 eindelijk een ommekeer. De omzet steeg met 4%, zoals te zien is in bovenstaande figuur. Het is te vroeg om van een definitieve ommekeer te spreken, maar het lijkt erop dat de focus weer geleidelijk op groei kan komen te liggen.

Ook belangrijk om te benoemen is dat Altera inmiddels een sterke bijdrage levert aan de omzet en operationele kasstroom, zo is te zien in onderstaande tabel. De operationele kasstroom bedroeg USD 123 miljoen in 2023, terwijl de vrije kasstroom USD 94 miljoen betrof. Twitter gebruiker Kip Johann-Berkel rekende voor dat Altera, op basis van de cijfers voor 2023 en het bedrag dat Constellation ervoor betaalde, al een rendement op de investering van meer dan 20% heeft opgeleverd.

Het Berkshire Hathaway van de softwarewereld

Het bedrijfsmodel van Constellation is met name het overnemen van kleinere softwarebedrijven die marktleider zijn in een bepaalde niche. Doordat dit uiterst specialistisch en sectorspecifiek is (denk bijvoorbeeld aan software voor golfbanen, gemeentes e.d.), is het voor de grotere softwarebedrijven niet interessant om zich op dergelijke sectoren te richten. Dat biedt Constellation een duurzaam concurrentievoordeel.

Door de marktleidende positie die de meer dan 1.000 dochterondernemingen in honderden markten bekleden, zullen klanten bovendien niet tot nauwelijks overstappen naar andere aanbieders. De uitgaven voor het softwarepakket zijn doorgaans immers vrij beperkt ten opzichte van de totale omzet (vaak minder dan 1%), terwijl het juist zeer tijdrovend is om een nieuw softwaresysteem te implementeren. Daardoor is Constellation verzekerd van langdurige klantrelaties en voorspelbare, wederkerende kasstromen. Bovendien kan de investeringsholding inflatie nagenoeg volledig doorberekenen aan haar klanten.

De organisatiestructuur is uiterst decentraal, op holdingniveau wordt vooral gestuurd op het delen van best practices, rendementstargets voor overnames, het creëren van een innovatieve, langetermijngeoriënteerde organisatiestructuur en uiteraard het alloceren van kapitaal (vooral inzake omvangrijke overnames). Het doet in diverse opzichten denken aan de organisatiestructuur van Berkshire Hathaway.

In 2019 vroeg Michael Gielkens namens Tresor Capital tijdens de aandeelhoudersvergadering aan CEO Mark Leonard en vicevoorzitter Larry Cunningham wat zij de belangrijkste overeenkomsten en verschillen vinden tussen Berkshire en Constellation. Mark Leonard was gecharmeerd van de vergelijking, maar ziet toch enkele belangrijke verschillen:

-

- “Het grootste verschil is dat wij een groep collega’s zijn, versus Berkshire dat een pure houdstermaatschappij is. Ik denk dat we best practices veel meer binnen de groep proberen te delen en op zoek gaan naar lessen voor de hele groep, vergeleken met het soort Berkshire model met twee uitzonderlijke investeerders die de kern vormen.

-

- Ik denk dat wanneer de algemeen directeuren van onze operationele groepen aan hun individuele bedrijven denken, ze aan de geweldige leiders van die bedrijven denken. En op hun beurt proberen ze deze leiders te voorzien van de inbreng van best practices van andere collega’s. Wij moesten dus een beetje doorsijpelen, het klein houden, waarbij de uitsplitsing op business unit-niveau werd benaderd, niet alleen inzake vergelijkbare activiteiten, maar ook betreffende de kapitaalallocatie. Het is dus een iets andere configuratie.”

Leonard vroeg vervolgens aan Larry Cunningham om de vraag te beantwoorden. Door zijn onderzoek naar bedrijven als Constellation, Berkshire (hij schreef samen met Buffett een boek) en Markel (waar hij eveneens commissaris is) kan hij namelijk een uniek perspectief bieden:

- “Het belangrijkste verschil is dat dit bedrijf gefocust is op verticale softwaremarkten, waar Berkshire in allerhande sectoren investeert. De belangrijkste overeenkomsten zijn een bedrijfscultuur die gestoeld is op geduldige en gedisciplineerde kapitaalallocatie, die gericht is op de lange termijn, die rekening houdt met de eigenaars/aandeelhouders, en zeer gefocust is op het rendement op het geïnvesteerde kapitaal. Aangezien ik een aandeelhouder en fan ben van zowel Constellation als Berkshire, vind ik het een zeer mooie vergelijking.”

Constellation Software is de handelsweek aan de beurs van Toronto geëindigd op een koers van CAD 3.793,84 per aandeel.

Exor Investeert In Clarivate

De Nederlandse investeringsholding Exor (Amsterdam: EXO), waarin de Italiaanse Agnelli familie een controlerend belang heeft, kondigde deze week aan dat het een belang van 10% heeft genomen in het Britse bedrijf Clarivate, een toonaangevende wereldwijde leverancier van transformatieve data. Financiële details werden niet bekendgemaakt, maar gelet op de beurswaarde lijkt er zo’n EUR 450 miljoen met de deal gemoeid te zijn, oftewel zo’n 1% van de intrinsieke waarde van Exor.

Als onderdeel van de deal zal Suzanne Heywood worden genomineerd voor verkiezing tot lid van de raad van commissarissen van Clarivate bij de volgende jaarlijkse algemene vergadering van aandeelhouders van het bedrijf op 7 mei 2024. Volgens de voorwaarden van de overeenkomst kan Exor, dat nu 10,1% van Clarivate bezit, zijn participatie verhogen tot 17,5% van het uitstaande aandelenkapitaal van Clarivate.

Jonathan Gear, de CEO van Clarivate zei:

- “We verwelkomen de toewijding van Exor aan onze strategie als langetermijninvesteerder. Ik ben bemoedigd door hun blijk van vertrouwen, dat vertrouwen uitdrukt in ons vermogen om oplossingen te leveren die onze klanten vertrouwen als brandstof voor de grootste doorbraken ter wereld.”

Andy Snyder, voorzitter van de raad van bestuur van Clarivate, zei:

- “We kijken ernaar uit dat Suzanne toetreedt tot de raad van bestuur. Ze zal een enorme diepgaande ervaring meebrengen uit meerdere bestuursfuncties voor grote mondiale bedrijven en haar begeleiding zal van onschatbare waarde zijn als we Clarivate blijven transformeren tot een toonaangevende inlichtingenleverancier.”

Bovenstaande video op het LinkedIn kanaal van Exor geeft wat meer informatie over het bedrijf Clarivate. Klik op de afbeelding om de video te bekijken.

Suzanne Heywood, operationeel directeur van Exor, zei namens de familieholding:

- “We zijn verheugd aandeelhouder te zijn van Clarivate, een wereldwijde leverancier van data, analyses, technologie en deskundige diensten aan verschillende sectoren, waaronder de gezondheidszorg. Door onze ervaring met het bouwen van geweldige bedrijven op bestuursniveau te brengen, kijken we ernaar uit om Clarivate te helpen ambitieuze doelen te bereiken en zijn volledige potentieel tot uitdrukking te brengen.”

Het is wederom een stap in de richting van technologie en gezondheidszorg, gebieden waar de familieholding bewust haar blootstelling naartoe wil vergroten. Eerder werden al wezenlijke bedragen geïnvesteerd in het Nederlandse Philips, het Franse familiebedrijf Institut Merieux en Lifenet, ook allen actief in technologie en/of gezondheidszorg.

Exor is de handelsweek aan de beurs van Amsterdam geëindigd op een koers van EUR 101,40 per aandeel.

MBB Koopt 6,9% Van Uitstaande Aandelen In

De Duitse investeringsholding MBB SE (Frankfurt: MBB), waarin oprichters Nesemeier en Freimuth een controlerend belang aanhouden, maakte deze week de uitslag van het tender offer bekend. Via het tender offer bood MBB aan om maximaal 10% van de uitstaande aandelen tegen een koers van EUR 96 per aandeel in te kopen.

In totaal werden er 393.522 aandelen aangeboden door beleggers. Dit komt overeen met circa 6,9% van het aandelenkapitaal en een totale koopprijs exclusief acquisitiekosten van EUR 37,8 miljoen. De afwikkeling en daarmee de betaling van de koopprijs aan de bewaarbanken zal naar verwachting plaatsvinden op 13 maart 2024.

Naast externe aandeelhouders bood een van de twee grootste aandeelhouders van MBB, Gert-Maria Freimuth, ook een deel van zijn aandelen aan. Grootaandeelhouder en uitvoerend voorzitter van MBB, Dr. Christof Nesemeier, nam niet deel aan de terugkoop.

Dat Nesemeier niet deelnam, is geen verrassing, de oprichter koopt immers al jaren voor miljoenen euro’s aandelen in. Hij beschouwt MBB echt als zijn kindje en wil op aantrekkelijke niveaus zijn belang vergroten. We hebben van MBB CEO Constantin Mang vernomen dat Freimuth echter ook andere investeringen buiten MBB heeft waarin hij kapitaal aan het werk zet.

Nesemeier en Freimuth in 2012

Dat Freimuth deelnam, betekent dat de zogenaamde free float, het aantal aandelen dat niet in vaste handen is, relatief overeind blijft. Dat komt de liquiditeit ten goede. We hebben al vaker geopperd dat Freimuth wel eens een deel van zijn aandelen zou kunnen verkopen aan MBB. Daarmee zou de familieholding twee vliegen in 1 klap kunnen slaan: een grote deuk slaan in de omvangrijke cashpositie, alsmede de uitstaande aandelen reduceren zonder de free float te beïnvloeden. Het is mooi om te zien dat dit nu deels is gebeurd.

MBB schreef in haar persbericht:

- “Tegen de achtergrond van het bijzondere karakter en de hoge cashflow in de Groep streeft MBB ernaar om met de terugkoop de waarde per aandeel te verhogen en beschikt zij nog steeds over voldoende financiële middelen voor organische groei en groei door middel van acquisities.”

Op 26 maart publiceert de familieholding haar jaarcijfers, waar alle aandeelhouders met veel interesse naar zullen uitkijken. We houden u uiteraard op de hoogte via deze nieuwsbrief.

MBB is de handelsweek aan de beurs van Frankfurt beëindigd op een koers van EUR 94,20 per aandeel.

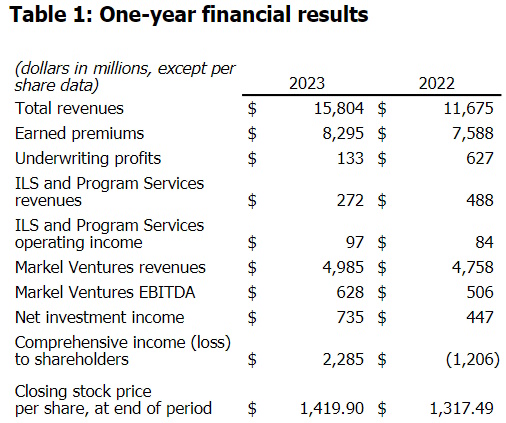

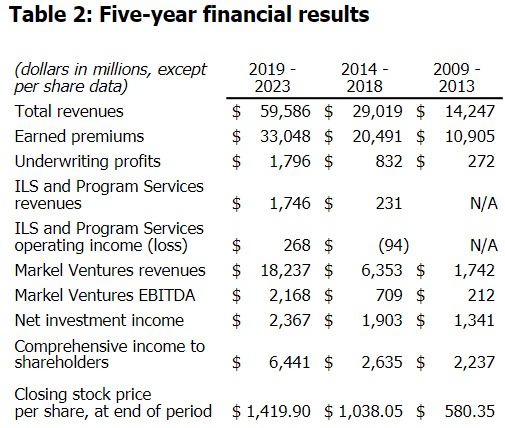

Markel CEO Tom Gayner Toont Zich Realistisch En Strijdvaardig

Onlangs publiceerde CEO Tom Gayner van de Amerikaanse investeringsholding Markel Group (New York: MKL) zijn brief aan aandeelhouders. In ons maandbericht over februari zullen we dieper in gaan op de tijdloze wijze lessen die Gayner en Buffett in hun aandeelhoudersbrieven overbrachten, deze week focussen we ons meer op de bespreking van de cijfers.

Gayner benoemt dat 2023 een jaar met twee gezichten is. Enerzijds ging het erg goed bij de beleggingsportefeuille en met de niet-verzekeringsbedrijven binnen Markel Ventures, maar anderzijds viel de verzekeringsdivisie tegen. Gayner trapt af met wat er wel goed ging:

-

- “In 2023 behaalden we uitstekende rendementen in onze Markel Ventures-activiteiten, beleggingsactiviteiten en bepaalde delen van onze verzekeringsactiviteiten. De ruwe cijfers van 2023 vertellen slechts een deel van het verhaal. Cijfers volgen het verhaal van onze toegewijde dienstverleningscultuur, maar geven nooit volledig de geest weer die ze creëert. Getallen zijn ‘de kaart, niet het territorium’.

-

- Ik ben blij u te kunnen melden dat de geest en cultuur van de Markel Groep springlevend zijn. Ik ben ook blij te kunnen melden dat we veel mooie cijfers zullen delen, samen met enkele die ons teleurstellen.

-

- In 2023 hebben we bij onze verzekeringsactiviteiten een aantal belangrijke managementwijzigingen doorgevoerd en een aantal moeilijke beslissingen genomen. In onze lange geschiedenis is dat niets nieuws. Verandering en moeilijke beslissingen beschrijven wat het betekent om een organisatie te zijn met meer dan 20.000 mensen en tientallen jaren geschiedenis. Om de toekomst te creëren waar we allemaal naar op zoek zijn, is het omarmen van verandering en de bereidheid om moeilijke beslissingen te nemen nodig.

- Verandering brengt mensen vaak van streek. De realiteit vereist dat we ons ongemak opzij zetten en het omarmen. Er is geen manier om relevant te blijven voor de wereld van 2024 en daarna zonder dit te doen. Zoals altijd blijven onze waarden ons leidend als we ons aanpassen.”

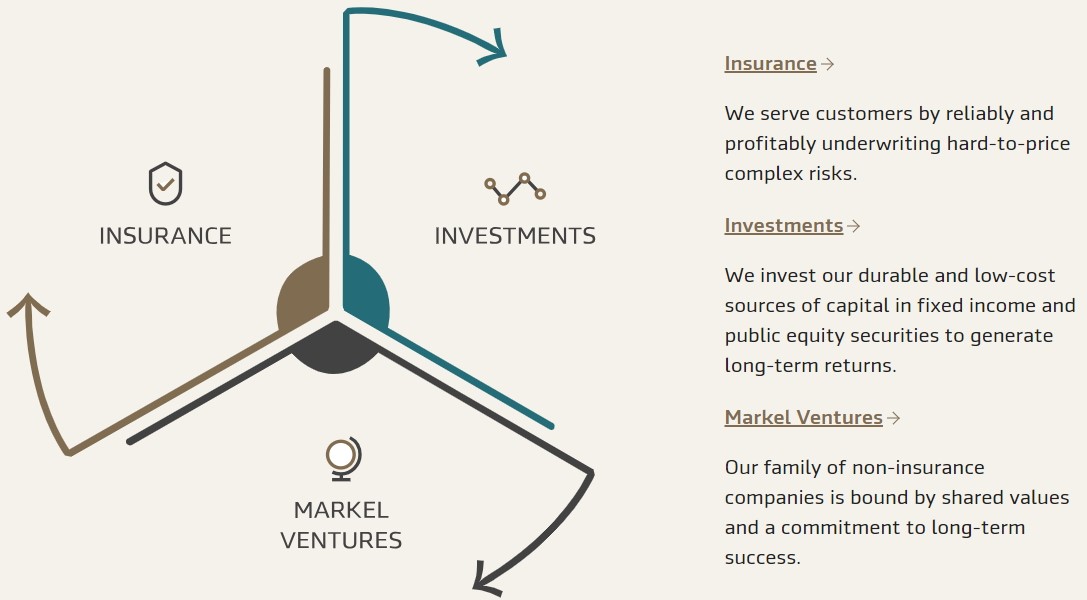

Gayner spreekt over de architectuur met drie bedrijfstakken, die Markel bewust heeft ingebouwd:

-

- “De afgelopen decennia hebben we een driemotorig systeem ontworpen om de Markel Groep vooruit te helpen. Wij geloven dat drie motoren een superieur systeem creëren, met meer zelfversterkende veerkracht en duurzaamheid dan mogelijk is met een machine met één motor.

-

- In ons eerste jaarverslag in 1986 als beursgenoteerd bedrijf schreven we dat we ons zouden “specialiseren en diversifiëren” om uitstekende financiële resultaten te behalen. Wij geloven dat het driemotorige systeem een omgeving creëert waarin we precies dat kunnen doen. Drie motoren werken ook samen om ons vermogen om een langetermijnperspectief te behouden te versterken.

-

- Drie krachtige motoren zorgen ervoor dat we in een bepaald jaar vooruitgang kunnen boeken, zelfs als een (of twee) van de motoren niet op alle cilinders draait. In 1930 zijn we begonnen met de enige motor van ons verzekeringsbedrijf. Elk verzekeringsbedrijf omvat een aantal beleggingen (meestal in vastrentende waarden), maar wij wilden meer uit onze beleggingsactiviteiten halen.

-

- Vanaf de beursintroductie in 1986 hebben we extra nadruk gelegd op onze beleggingsactiviteiten en deze uitgebreid met substantieel bezit van publieke aandelen. Wij wilden betere rendementen dan alleen mogelijk waren met de traditionele focus op vastrentende waarden die bij de meeste verzekeraars gebruikelijk is. We hebben het systeem voor investeringen zo ontworpen dat het een aparte en onderscheidende motor voor Markel wordt.

-

- Vanaf 2005 hebben we, met de aankoop van een controlerend belang in AMF Bakery Systems, de reikwijdte van onze investeringsmotor uitgebreid met meerderheidsbelangen in niet-verzekeringsactiviteiten. Door deze overname ontstond de derde motor, Markel Ventures.

-

- Het mooie van dit systeem is dat het de veerkracht en duurzaamheid van de Markel Groep vergroot. Elke motor op zichzelf kan voldoende stuwkracht leveren om ons vooruit te helpen. We kunnen in elke motor klappen en moeilijke omstandigheden opvangen, omdat de andere twee motoren ons vooruit kunnen helpen.

-

- Wij geloven ook dat het driemotorensysteem ons helpt ons aan te passen aan een voortdurend veranderende wereld. Wij erkennen dat er voortdurend nieuwe kansen en uitdagingen ontstaan. Met de drie motoren van de Markel Groep kunnen we uitdagingen en kansen accommoderen en aanpassen, ongeacht de vorm of branche. Wij zijn van mening dat dit systeem ook het vermogen versterkt om op de lange termijn gefocust te blijven. Voor de groei van de Markel Groep zijn wij niet afhankelijk van individuele bedrijven. Ook houden we de schulden op een laag niveau.

-

- Alles wat we doen is bedoeld om ons vermogen te versterken om ons uitsluitend te blijven concentreren op het goede doen voor de lange termijn. Het driemotorige systeem werkt als een aanpassings- en vluchtigheidsabsorptiemachine. Onze cultuur heeft geholpen dit systeem te creëren. En het systeem werkt om onze cultuur te versterken en te versterken.”

Verzekeringen

Hoe ziet succes er uit in een verzekeringsdivisie, vraagt Gayner aan de lezer:

-

- “Het begint met een combined ratio van minder dan 100%. In 2023 rapporteerden we een combined ratio van 98%. Dit bleef achter bij wat we begin dit jaar hadden gepland.

-

- Een van onze concurrentievoordelen bij Markel is dat we complexe en moeilijke verzekeringsvormen schrijven. Er zijn maar weinig organisaties die de risico’s kunnen aanpakken die wij op regelmatige basis doen. Onze decennialange staat van dienst op het gebied van winstgevendheid in onze verzekeringsactiviteiten getuigt van onze vaardigheden en cultuur om complexiteit en moeilijkheden aan te pakken – en dat ook goed te doen.

-

- Complex is per definitie moeilijk. Wij hebben het niet altijd goed. Onze resultaten voor 2023 bleven achter bij onze doelstellingen. We hadden meer dan onze gebruikelijke uitdagingen door ons concurrentievoordeel te gebruiken om verzekeringstechnische winst te genereren, en we behaalden niet voldoende rendement op het kapitaal dat we gebruikten om verzekeringen af te sluiten.

-

- Ondanks onze uitdagingen in 2023 hebben we genoten van een aantal lichtpuntjes. Geaggregeerde gecombineerde verhoudingen tellen de resultaten van meerdere productlijnen op. Het enkele, gecombineerde getal geeft niet de uitstekende resultaten weer die in verschillende delen van onze activiteiten worden behaald”

Gayner benoemt enkele pluspunten, er gingen wel degelijk veel zaken goed. Maar dus ook enkele tegenvallers:

-

- “Helaas hadden we ook gebieden binnen onze Specialty-activiteiten waar de resultaten onaanvaardbaar waren. Een deel van het tekort was het resultaat van ongedwongen fouten van onze kant.

-

- Met name onze eerste poging om intellectueel eigendom met onderpand te verzekeren verliep niet goed. Het oorspronkelijke product was niet goed ontworpen. Het risico-aandeel tussen ons als verzekeraar en de kopers van die verzekering klopte niet goed.

-

- Als reactie hierop hebben we de voorwaarden, voorwaarden en aard van deze dekkingen gewijzigd. Ook hebben we de managementteams die verantwoordelijk zijn voor dat product gewijzigd. Wij zullen ernaar streven deze fouten niet te herhalen.

-

- We moeten altijd bereid zijn nieuwe risico’s te accepteren en ons aan te passen. De wereld blijft in een steeds sneller tempo veranderen. Ook de verzekeringen moeten veranderen. We zouden wegkwijnen als we de verandering niet zouden omarmen. We mogen ook de basisprincipes van verzekeringen nooit vergeten. Dat betekent dat we volledig rekening moeten houden met de totale omstandigheden van wat we verzekeren, waarom mensen die verzekering zouden kunnen kopen en wat de mogelijke uitkomsten zouden kunnen zijn.

-

- We zetten ons in voor experimenten, innovatie en continu leren om relevant te blijven in een veranderende wereld. Soms zal dat kostbaar en moeilijk zijn – dat was zeker het geval in het geval van de verzekering op onderpand van intellectueel eigendom. Wij hadden het beter kunnen en moeten doen. We ondernemen stappen om in de toekomst efficiënter en effectiever te leren.

-

- We hebben ook verliezen geleden in onze verzekeringsresultaten als gevolg van grootschalige natuurrampen zoals de bosbranden dit jaar op Hawaï. Elk jaar lijkt een nieuwe oogst van grootschalige verzekerde schade met zich mee te brengen. 2023 was geen uitzondering. Of deze gebeurtenissen nu het gevolg zijn van klimaatverandering of niet, we blijven onze blootstelling aan dit soort gebeurtenissen verminderen.

-

- We blijven ook de tarieven verhogen om de hogere kosten van het dekken van catastrofeverliezen te weerspiegelen. Ook blijven we, als onderdeel van de verzekeringssector, inspanningen ondersteunen zoals het bijwerken van bouwvoorschriften om steviger en veerkrachtiger vastgoed te creëren.

-

- De stijgende kosten en de verminderde beschikbaarheid van verzekeringen in plaatsen als Californië en Florida lijken van invloed te zijn op waar mensen wonen. Hoewel het tijd kost om de balans tussen risico en rendement in evenwicht te brengen, blijft de markt worstelen met het vinden van de juiste balans, op een manier die eerlijk is voor zowel consumenten als verzekeraars.

-

- Consumenten hebben verzekeringsdekking nodig om hun huizen, bedrijven en persoonlijke levens te beschermen. Verzekeraars moeten de noodzakelijke dekkingen bieden. Ze moeten dit ook op een winstgevende manier doen, zodat ze over de middelen beschikken om claims op de vervaldag te betalen.

-

- Ook in 2023 bleven we door de gevolgen van de inflatie navigeren. Inflatie is er in vele smaken. Basisinflatie is hogere prijzen voor dezelfde producten of diensten. Bumpers op auto’s, dozen ontbijtgranen, benodigdheden voor het verbeteren of renoveren van uw huis, arbeidsuren, vervangende opladers voor mobiele telefoons, collegegeld, doktersbezoeken en wat u maar kunt bedenken, blijven in prijs stijgen.

-

- Als verzekeraars kopen wij alledaagse producten en diensten om onze polishouders te helpen. Historisch gezien voorspellen we wat die kosten zullen zijn. Vervolgens verwerken we deze schattingen in de prijsstelling van de verzekeringspolissen die we vandaag schrijven. Dit is geen nieuw fenomeen en ook niet uniek voor Markel.

-

- Historisch gezien zijn we erin geslaagd deze kosten met voldoende nauwkeurigheid te voorspellen om te garanderen dat onze uiteindelijke claimkosten ruimschoots gedekt worden door onze initiële schattingen. Dat bleef ook in 2023 het geval. Tegelijkertijd werd het moeilijker om de kosten te voorspellen als gevolg van de aanhoudende en wijdverbreide inflatie. We verwachten toekomstige verlieskosten in 2024 en daarna adequaat te kunnen beprijzen en te reserveren. Dat is de kern van wat we doen.

-

- ‘Sociale inflatie’ beschrijft een ander soort inflatie. Sociale inflatie (de ‘nieuwe nieuwe’ term voor verliestrend) is een terugkerende cyclus in de verzekeringssector. Zoals het geval was in het inflatieklimaat in de VS in de jaren zeventig en begin jaren tachtig, zorgen pieken in juridische kosten en schadetoekenningen door jury’s, aangewakkerd door factoren als de financiering van rechtszaken, voor een dramatische stijging van de totale verlieskosten.

-

- Destijds was de asbestcrisis de hoofdzin die een korte beschrijving gaf van de stijgende verlieskosten. Tegenwoordig heet dit sociale inflatie. Verzekeringen blijven een cruciaal onderdeel van ons economisch systeem. De moderne samenleving kan niet zonder. Zeer weinig mensen of bedrijven kunnen huizen kopen, bedrijven starten en runnen, langetermijnverbintenissen aangaan en de noodzakelijke financiering vinden zonder verzekeringsdekking.

-

- Net zoals dat gebeurde in de nasleep van de ‘verzekeringscrisis’ van de jaren zeventig en tachtig, kwamen zaken als “Tort Reform”, “Loser pays” veranderingen in de wetgeving met betrekking tot aansprakelijkheid, veranderingen in de limieten van verzekeringsdekkingen en andere krachten samen om de “inflatie” van die tijd onder controle.

-

- Vandaag lijkt mij een soortgelijk tijdperk van herbalancering. De aanhoudende acties in belangrijke staten als Californië en Florida zullen laten zien hoe we een weg voorwaarts kunnen vinden om de verzekeringsmarkten te verbeteren en opnieuw in evenwicht te brengen.

-

- Dit is niet nieuw. De problemen van de sociale inflatie kunnen en zullen worden opgelost. Het zal tijd en compromissen vergen om de markten te stabiliseren, maar dat zal gebeuren. Zoals de econoom Herbert Stein in de jaren zeventig zei: “Dingen die niet kunnen gebeuren, zullen niet gebeuren, en dingen die moeten gebeuren zullen wel gebeuren.

-

- ”We hebben functionerende en evenwichtige verzekeringsmarkten nodig om onze economie op koers te houden. Het is een ‘moet gebeuren’ en het zal gebeuren. In 2023 schoten we tekort in het anticiperen en voorspellen van de omvang van de sociale inflatie in bepaalde delen van onze verzekeringsactiviteiten.

-

- Als reactie hierop hebben we onze discipline vergroot om winstgevend te kunnen opereren, waar we te maken krijgen met grote gevolgen van de inflatie. Waar nodig verlagen we de beleidslimieten en scherpen we de voorwaarden aan. We rekenen meer per risico-eenheid en verhogen de data-intensiteit en het tempo van de feedbackloops om ervoor te zorgen dat we ons sneller kunnen aanpassen aan veranderende omgevingen.

-

- Wij leggen de verantwoordelijkheid voor onze resultaten rechtstreeks bij bewezen verzekeraars. We verfijnen onze methoden om de totale blootstellingen samen te voegen en brengen onze risicoportefeuille opnieuw in evenwicht, waardoor we een grotere diversificatie in onze productmix krijgen. We handelen met discipline om weg te lopen van activiteiten die niet aan onze winstgevendheidseisen voldoen. Deze acties zouden samen moeten zorgen voor een betere balans tussen risico en beloning.

-

- Ten slotte was een andere factor achter onze hogere combined ratio in 2023 afkomstig van onze productmix. De resultaten van vastgoedverzekeringen voor de sector uit 2023 lieten de voordelen zien van een aantal jaren van hogere prijzen en minder grootschalige natuurrampen die de krantenkoppen halen. Als zodanig profiteerden verzekeraars met grotere vastgoedblootstellingen doorgaans meer van een goed jaar dan op ongevallen gerichte verzekeraars.

-

- Hoewel we een evenwichtige portefeuille opstellen van zowel ongevallen- als vastgoedrisico’s, neigen we bescheiden naar ongevallen, inclusief ongevallen met lange staartrisico’s. Gezien onze historische productmix hebben onze resultaten in 2023 niet zoveel van de winstgevendheid behaald die beschikbaar is in vastgoedcategorieën. In de loop van de tijd zijn de resultaten voor ongevallenlijnen doorgaans minder volatiel dan die voor onroerend goed. Er zou op de langere termijn geen inherent verschil in de algehele economie tussen de twee klassen moeten zijn, maar ze kunnen en zullen in een bepaald jaar verschillend presteren.

-

- Gelukkig hebben wij geprofiteerd van de sterke marktomstandigheden op de vastgoedmarkt. Zowel door de vastgoedrisico’s die we blijven schrijven, als door de economie die we verdienen door onze activiteiten bij ons Nephila-bedrijf. Een aantal jaren geleden hebben we een aanzienlijk deel van onze grotere vastgoedblootstelling verplaatst naar Nephila. We deden dit omdat we geloofden dat de kapitaalverschaffers van Nephila met verschillende kapitaalkostenhindernissen werkten.

-

- Daarom waren wij van mening dat grote vastgoedrisico’s voor de Markel Groep beter zouden worden bediend via de ILS-markt dan via de balans van een traditionele verzekeringsmaatschappij. Dit idee werkte. Je kunt het beginnen te zien in de resultaten van 2023.

-

- Nephila boekte dit jaar uitstekende rendementen voor zijn investeerders. En, zoals het geval zou moeten zijn, verdienden ze in 2023 zowel beheervergoedingen als winstdelingscompensatie. (Merk op dat de winstdelingsbijdrage bescheiden bleef aangezien sommige fondsen in 2023 onder hun hoogste peil begonnen. Nu liggen vrijwel alle fondsen daarboven. De toekomstige winstgevendheid voor Nephila zal hierdoor aanzienlijk verbeteren.)

-

- Deze resultaten beginnen onze oorspronkelijke stelling voor de overname van Nephila te bevestigen. We zijn verheugd u te kunnen melden dat ze dit jaar USD 22 miljoen aan winst vóór belastingen hebben verdiend, tegenover een verlies van USD 16 miljoen in 2022. Er is ook sprake van boekhoudkundige en timingdynamiek die voortkomt uit het feit dat onze grote vastgoedblootstellingen worden gedekt door kapitaal van de Nephila-investeerdersbasis in plaats van onze traditionele activiteiten.

- We zullen namelijk onze inkomsten uit vastgoedblootstellingen erkennen via beheervergoedingen en winstaandelen van Nephila, in tegenstelling tot de punten van combined ratio-winstgevendheid die door de verzekeringsmotor worden gerapporteerd.

-

- Het schrijven van grote vastgoedrisico’s via Nephila dekt ook de neerwaartse risico’s voor de Markel Groep af van grote verliezen als de wind waait, aardbevingen schudden en dingen ’s nachts mislukken. Hoe we het goede nieuws van de winstgevende activiteiten op het gebied van vastgoedverzekeringen bij de Markel Group ook herkennen, het werkt in het voordeel van onze aandeelhouders.

-

- We verwachten dat de resultaten van Nephila positieve aandacht van hun investeerders zullen trekken. We verwachten dat het beheerd vermogen weer zal gaan groeien als gevolg van de onderliggende prestaties van wat Nephila-beleggers in 2023 verdienden.

-

- Verder blijven Matt Freeman en zijn team bij State National uitstekende resultaten behalen. Gezien de prachtige resultaten bij State National zullen we de activiteiten van State National in 2024 wereldwijd uitbreiden. We kijken ernaar uit om de komende jaren meer over hun voortgang te rapporteren.

- Samenvattend geloof ik dat we over het noodzakelijke leiderschap, de verantwoordelijkheid, de instrumenten, de licenties, de technologie en de vaardigheden beschikken om Markel weer in de voorhoede van de wereldwijde gespecialiseerde verzekeringsorganisaties te plaatsen. Zoals Robert Frost zei: “De beste uitweg is er doorheen.” Het werk is zwaar. Het zal tijd kosten om de resultaten te zien. Maar ik geloof dat we de taak aankunnen.“

U kunt de gehele brief aan aandeelhouders van Gayner hier teruglezen.

Markel is de handelsweek aan de beurs van New York geëindigd op een koers van USD 1.496,64 per aandeel.