Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten. We trachten de verdieping in te gaan, belangrijke onderwerpen voor beleggers aan te kaarten, of recente gebeurtenissen nader te beschouwen.

Korte Termijn Sentiment Versus Lange Termijn Fundamenten

Geregeld krijgen wij feedback van onze relaties op onze nieuwsbrieven. Daaruit blijkt dat onze berichten goed worden gelezen, waarvoor uiteraard dank! Feedback die we ook wel eens horen, is dat we te positief zijn over de ontwikkelingen. Immers: als het zo goed gaat, waarom zien we dat dan niet bij alle bedrijven terug in de koers?

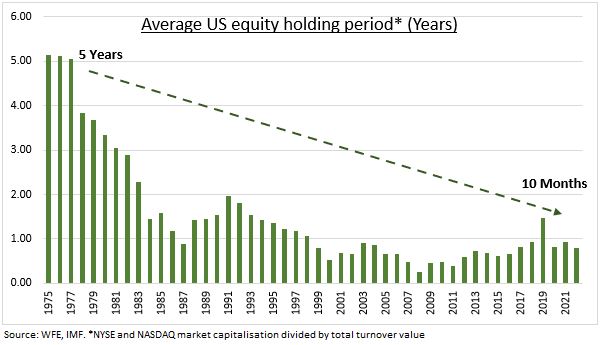

Dat valt te verklaren vanuit de verschillende beleggingshorizonnen die beleggers bezitten. In de jaren ’70 was de gemiddelde periode dat een belegger een aandeel in portefeuille aanhield zo’n 5 jaar. Inmiddels is dat gereduceerd tot 10 maanden. Dat betekent dat beleggers veel meer de focus leggen op de ontwikkelingen op de korte termijn.

Op de korte termijn bepaalt het sentiment het rendement. Een lange termijn beleggingshorizon is dus een concurrentievoordeel op de financiële markten.

Op de langere termijn zijn het rendement dat een bedrijf weet te realiseren op het geïnvesteerde kapitaal en de bedrijfscultuur bepalend voor het rendement. In deze kwantitatieve en kwalitatieve factoren steken wij dan ook de meeste tijd van onze analyses.

Zodoende is de portefeuille het gevolg van een rigoureus selectieproces, waarbij we zowel top-down kijken naar de sectoren en megatrends waaraan we blootstelling wensen, als bottom-up naar de individuele bedrijven en hun (relatieve) aantrekkelijkheid qua waardering.

Het gevolg is dat de bedrijven waarin wij de meeste potentie zien een plek in de portefeuille bemachtigen. De consequentie daarvan is dat we vanzelf met een optimistische, doch kritische blik kijken (en dus ook schrijven) over deze bedrijven. Immers, als de ontwikkelingen niet goed waren, of als de vooruitzichten op de langere termijn onder druk staan, dan zouden we de bedrijven überhaupt niet in portefeuille hebben.

Zo houden we geregeld de portefeuille tegen het licht en focussen we ons erop om de kwaliteit en risico-rendementsverhouding van de portefeuille continu te verbeteren.

Soms zijn de resultaten echter teleurstellend op de korte termijn, zoals met de derdekwartaalcijfers van Markel. De crux van het probleem was echter per definitie van tijdelijke aard. Wij hebben het geduld om enkele kwartalen te wachten op bedrijven die al decennia hebben bewezen de beurs te kunnen verslaan.

Wel hebben we getracht om in onze wekelijkse nieuwsbrief duidelijk de vinger op de zere plek te leggen, en aan te geven waarom wij het bedrijf een mooie propositie vinden voor de langere termijn.

Bij de beursgang in 1986 werd een aandeel Markel verhandeld voor USD 8,33 per stuk. Inmiddels staat er een koers van USD 1.388 op de borden. Dat betekent een samengesteld rendement van meer dan 14,8% per jaar.

Bij een normalisering van de waardering, aanhoudend goede resultaten van de beleggingen en Markel Ventures en een terugkeer naar de normale winstmarges van de verzekeringstak, verwachten wij dat een gemiddeld rendement per jaar van boven de 10% kan worden behaald.

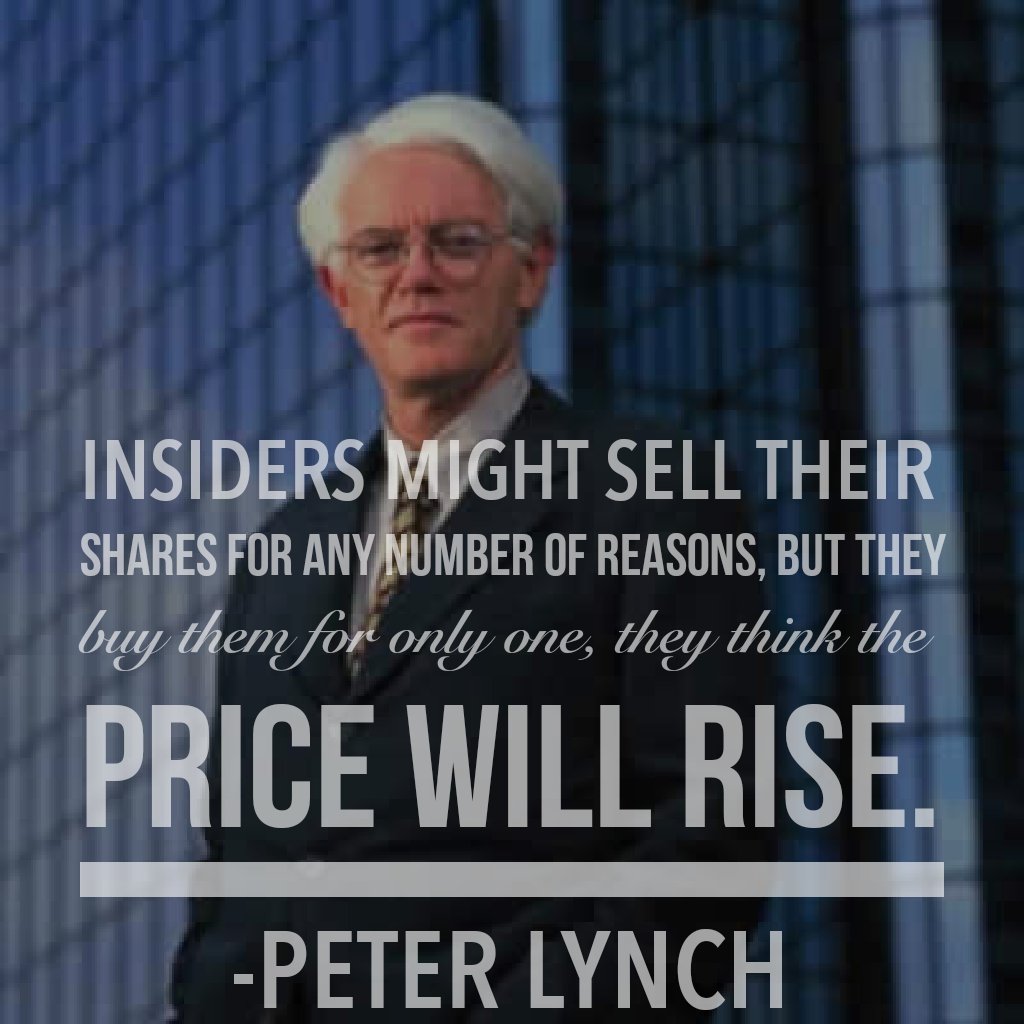

Bovenstaande bekende quote van beleggingsgoeroe Peter Lynch stelt dat insiders zoals directieleden om talloze redenen aandelen kunnen verkopen (een scheiding, estate planning etc.), maar slechts om één reden aandelen kopen: omdat ze verwachten dat de koers zal stijgen.

De directie van Markel onderschrijft niet alleen dat ze het bedrijf als ondergewaardeerd beschouwen, ze voegen ook de daad bij het woord. Op holdingniveau wordt de USD 5,5 miljard aan vrij beschikbare cash geregeld aan het werk gezet om eigen aandelen in te kopen. Het ligt in de lijn der verwachting dat deze aankopen versneld zijn na de koersdaling.

Na de kwartaalcijfers maakte Markel tevens bekend dat CEO Tom Gayner (wederom) voor USD 131.192 aandelen van de holding heeft gekocht, terwijl commissarissen Mark Besca en Lynne Puckett ook nog eens voor USD 166.277 aandelen van de familieholding kochten. Gayner heeft in 7 van de laatste 8 kwartalen aandelen gekocht met wezenlijke bedragen.

Een duidelijker teken van vertrouwen in de lange termijn vooruitzichten kunnen wij als externe aandeelhouders niet wensen dan dat de beleidsbepalers met hun eigen geld aandelen bijkopen.

Door de tijdelijke tegenvallers neemt het sentiment op de korte termijn de overhand. Zolang de positieve lange termijn ontwikkelingen aanhouden en de verzekeringstak kan aantonen dat het inderdaad tijdelijke tegenvallers betrof, zal de koers de fundamenten weer gaan volgen. Een stevige inhaalbeweging omdat pessimisme ruimte maakt voor optimisme mag dan tevens worden verwacht.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner