Terugblik 2023, Vooruitblik 2024 En Het Lindy-effect

Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten. We trachten de verdieping in te gaan, belangrijke onderwerpen voor beleggers aan te kaarten, of recente gebeurtenissen nader te beschouwen.

Terugblik 2023

Twee van de fundamenten van onze aandelenportefeuille zijn onze portefeuille familieholdings en het Turtle Creek Equity Fund. De portefeuille familieholdings klokte het jaar af met een rendement van iets boven de 12%, een herstel na de daling in 2022. Het Turtle Creek Equity Fund wist met een jaarrendement van 33% (in USD) een topjaar neer te zetten, na een stevige correctie in 2022. Beide investeringsproposities kennen ten opzichte van de historie nog steeds een wezenlijke onderwaardering, dus bieden voldoende ruimte voor een verder herstel, in aanvulling op de groei van de intrinsieke waarde.

De private equity fondsen lieten door de bank genomen een lichte daling zien, enerzijds door normalisering van de waarderingen binnen de fondsen na een enorme piek tijdens de coronaperiode, anderzijds door een licht negatieve impact van de Amerikaanse dollar, de valuta waarin deze fondsen doorgaans noteren. De dollar verzwakte met 3,1%. Toch zijn we overwegend positief over de robuustheid van deze portefeuilles, die zich relatief goed gehouden hebben ten opzichte van soortgelijke investeringen.

Twee posities drukten aanmerkelijk op het rendement, namelijk een goud-gerelateerd beleggingsfonds en een fonds dat in China belegt. Het goud-gerelateerde fonds boekte een positief, doch lager rendement van +5,6%, terwijl het Chinese beleggingsfonds een verlies kende van zo’n 20%. Zoals u van ons mag verwachten, blijven wij dynamisch in onze portefeuillesamenstelling. Als een fonds niet (naar verwachting) presteert, sluiten wij hiervoor niet onze ogen. Binnen de beleggingscommissie vindt zodoende op regelmatige basis overleg plaats over alle aspecten van de portefeuille.

Verhoging kwaliteit in portefeuille

We hebben in 2023 getracht de kwaliteit van de portefeuille opnieuw te verbeteren. Tijdelijk onder druk staande branches, in het bijzonder vanwege een periode van normalisatie na de vraagpiek in de coronaperiode, hebben ons de mogelijkheid geboden enkele kwaliteitsholdings aan te kopen tegen aantrekkelijke waarderingen. Als gevolg daarvan zijn wij er vast van overtuigd dat de portefeuille zoals die er ultimo 2023 bij ligt zelden zo’n aantrekkelijke risico-rendementsverhouding heeft gekend.

Tot slot kijken we als bedrijf met trots terug op onze eerste relatiedag. Enerzijds omdat onze relaties in zo’n grote getale zijn komen opdagen, maar ook vanwege de overwegend positieve feedback en dat men nu een nog duidelijker beeld heeft waarom wij investeren in familieholdings (specifiek MBB), het Turtle Creek Equity Fund en private equity.

U kunt hier ons verslag van de relatiedag teruglezen, daarin vindt u eveneens onze algemene visie over de marktomgeving van 2023 terug.

Vooruitblik 2024

We hebben het al vaker geschreven, en herhalen toch nog maar eens de boodschap: wij hebben geen voorspellende gave inzake de toekomstige ontwikkelingen van de geopolitiek of de macro-economie. Om de legendarische belegger Warren Buffett van investeringsholding Berkshire Hathaway te quoten:

- “Voorspellingen kunnen je veel vertellen over de voorspeller; ze vertellen je niets over de toekomst. We beschouwen de enige waarde van beursvoorspellers dat ze waarzeggers er goed uit laten zien. Marktvoorspellingen voor de korte termijn zijn net als vergif en moeten uit de buurt worden gehouden van kinderen en ook van volwassenen die zich op de beurs als kinderen gedragen.”

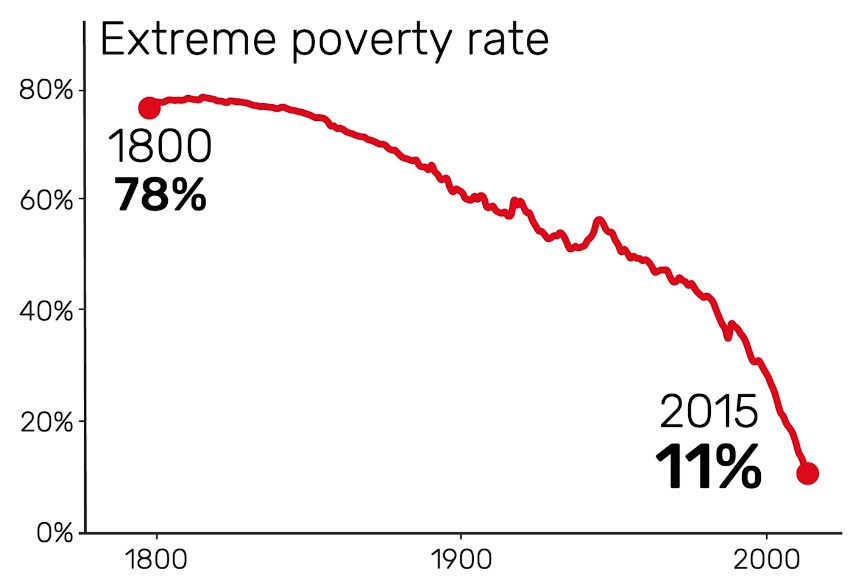

Cijfers van de Verenigde Naties tonen aan dat het percentage van de wereldbevolking dat zich in extreme armoede bevindt de laatste decennia een spectaculaire daling doormaakt. Klik hier voor een korte video met meer uitleg van Gapminder.

Er zijn altijd onzekerheden in de wereld. We worden er dagelijks mee overspoeld in de media. Beleggers kijken op de beurs op den duur echter voorbij de sensationele krantenkoppen, die per definitie een meer pessimistisch beeld schetsen dan de werkelijkheid, omdat dit zich nu eenmaal in hogere verkoopcijfers vertaald. Een blik op de website van de Gapminder stichting toont op basis van objectieve bronnen dat de wereld er historisch gezien zelden zo goed heeft voorgestaan als op dit moment.

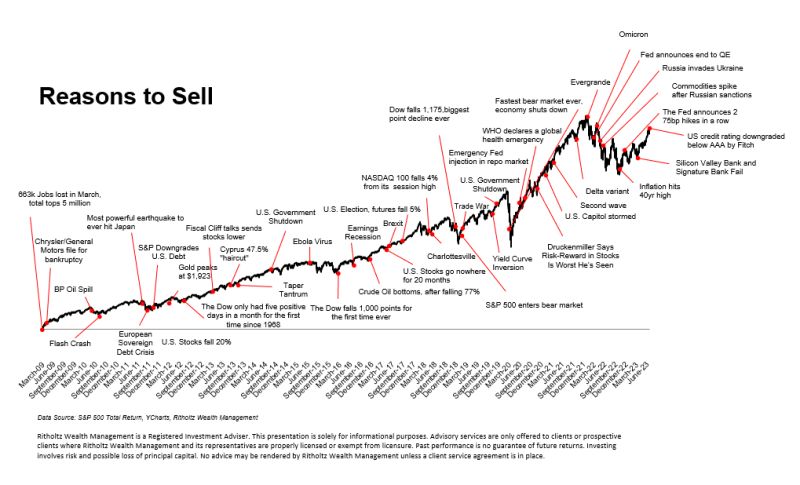

Wij kunnen slechts wijzen op het feit dat de aandelenmarkt altijd een “muur van zorgen” beklimt. Er zijn altijd redenen aan te halen waarom het geen goed moment is om te beleggen, of om zelfs beleggingen te verkopen. Onderstaande grafiek hebben wij al vaker aangehaald om dit te onderbouwen. Ondanks al deze onzekerheden, benaderde de beurs ultimo 2023 alweer een nieuw hoogtepunt.

De meeste economen voorspelden dat er in 2023 een recessie in de V.S. zou komen. Die kwam er echter niet, de Amerikaanse beurs zette een nieuwe recordstand neer. Wie in 2022 was uitgestapt, had in 2023 een mooi rendement misgelopen.

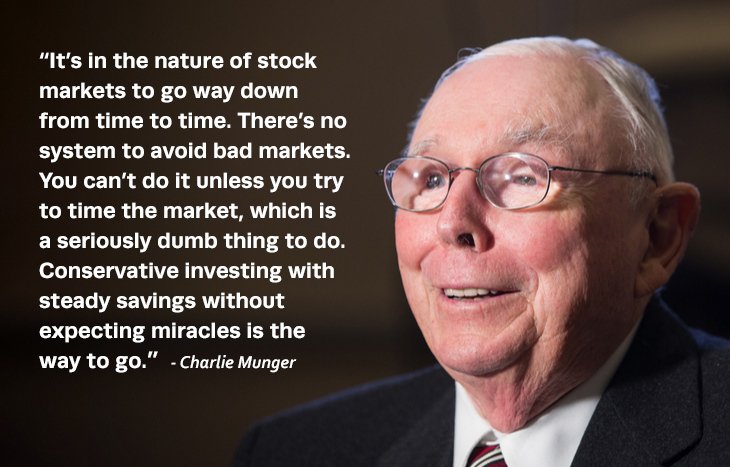

Ook toont de snelheid van het beursherstel in de staart van 2023 aan dat het nagenoeg onmogelijk is om de markt te timen. In september en oktober was er nog een stevige koersdaling te bespeuren, waarna een krachtig herstel volgde. Dat zagen slechts weinigen aankomen. Wat dat betreft verwijzen we graag naar de onderstaande, veelzeggende quote van Buffett’s partner Charlie Munger, die ons in 2023 helaas op 99-jarige leeftijd is ontvallen.

Als adviseur van onze klanten is het onze taak om door deze beurscycli heen te navigeren en om de beleggingsdoelstellingen op de langere termijn te laten prevaleren boven de ruis op de korte termijn (zijnde de koersfluctuaties). Dat betekent op momenten dat hebzucht hoogtij viert op de beurs even aan de handrem trekken, terwijl juist de lichtpunten worden aangehaald als de angst regeert.

Wij hebben en houden vertrouwen in de door ons zorgvuldig geselecteerde portefeuille kwaliteitsbedrijven. De groei van de vrije kasstroom en het rendement op het geïnvesteerde kapitaal zijn door de bank genomen uitstekend te noemen, terwijl een paar van de beste ondernemers(families) aan het roer staan om deze bedrijven door de cycli heen te navigeren en met hun sterke balansen kansen te benutten die zich aandienen. Dit sterkt ons in de vooruitzichten op de langere termijn, want zoals u in onderstaande figuur kunt zien zijn dit uiteindelijk de factoren die er toe doen.

Familieholdings

Om niet opnieuw de dooddoener “wij hebben geen glazen bol” van stal te halen, zullen wij toch trachten enkele mogelijke scenario’s te schetsen voor 2024 en verder. Wees echter gewaarschuwd: dit zijn slechts scenario’s op basis van de informatie die momenteel voorhanden is. In een separate mailing zullen wij de aandeelhoudersbrief van het Turtle Creek Equity Fund delen (deze is nog niet beschikbaar), we beperken ons hier tot de selectie familieholdings.

Allereerst kunnen de rentegevoelige holdings profiteren van een dubbel herstel. Bedrijven met veel niet-beursgenoteerd vastgoed (Brookfield) of private equity (Brederode en Sofina) in portefeuille hebben zware klappen gehad, omdat de actuele waarde van deze activa in twijfel werd getrokken. Nu het gros van de renteverhogingen achter ons lijkt te liggen, is een belangrijke onzekerheid weggenomen. Dat rechtvaardigt een lagere korting ten opzichte van de intrinsieke waarde.

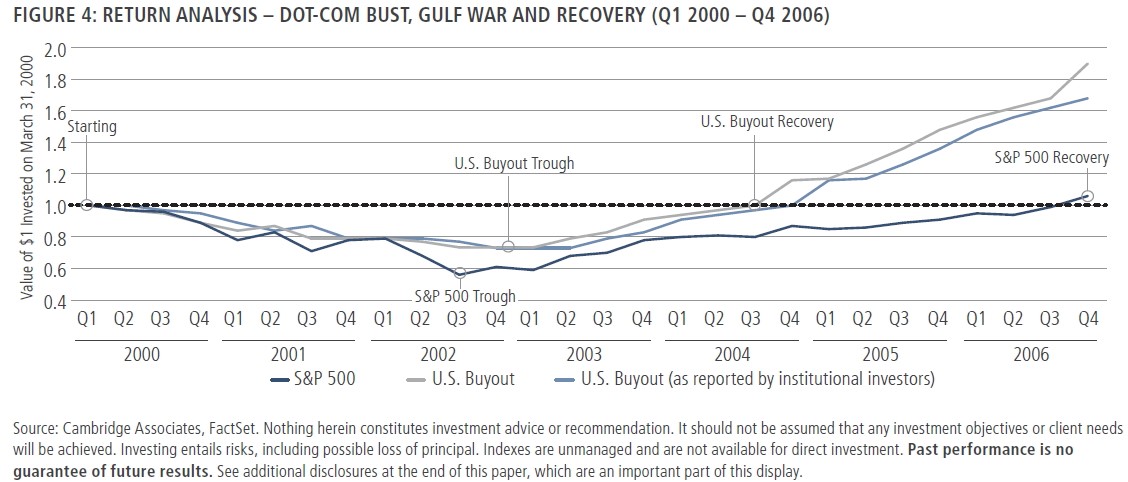

De intrinsieke waarde van deze bedrijven kan bovendien terug herstellen en de groei hervatten. Door de piek in de rente lijkt de dealactiviteit en daarmee de prijsvorming weer op gang te komen, waardoor vastgoed of private bedrijven weer te gelde kunnen worden gemaakt, via transacties of een beursgang. De historie toont bovendien aan dat private equity minder hard daalt en dat er na een periode van luwte doorgaans een krachtig herstel volgt (zie onderstaande figuur).

Onderzoek van Neuberger Berman (klik hier om het rapport te downloaden) op basis van de crisis in 2000-2001 en de kredietcrisis in 2008/2009 toont aan dat private equity minder harde dalingen vertoont en een aanzienlijk sneller herstel dan beursgenoteerde bedrijven. Dit is grafisch weergegeven in bovenstaande afbeelding.

We hebben bewust de portefeuille verder verstevigd door aandelen van holdings te kopen die minder afhankelijk zijn van de economische cyclus en die een goede interne spreiding kennen qua eindmarkten en geografie. Toch blijven de meer industriële bedrijven per definitie blootgesteld aan de (verwachtingen over) de economie.

Zo was de vertraging in de bouwsector en de chipsector onlangs aanleiding voor een analist om het advies op Aalberts van “kopen” te verlagen tot “houden.” Door holdings in portefeuille op te nemen die profiteren van seculaire megatrends en die cruciale producten en diensten leveren, hebben wij getracht de portefeuille nog robuuster te maken.

MBB CEO Constantin Mang verzorgde tijdens onze relatiedag een presentatie. U kunt een verslag daarvan hier teruglezen.

Een speciale vermelding verdient het bedrijf MBB SE. Deze Duitse familieholding maakt zich na een transitiejaar op voor een comeback. De derdekwartaalcijfers toonden al aan dat de lichten weer langzaamaan op groen staan. Wij denken dat MBB een van de meest aantrekkelijk gewaardeerde holdings is, met enkele potentiële koerstriggers voor de komende 18 tot 24 maanden:

- Een herstel van de winstgevendheid bij Vorwerk en Aumann kan beide aandelen tot een koers van ver boven de EUR 20 per aandeel brengen;

- Een hervatting van de groei bij private bedrijven DTS IT en de twee consumentengoederenbedrijven kan de holdingdiscount tot ver onder de 30% terugbrengen;

- Er staat nog voor ruim EUR 300 miljoen op de bank (meer dan 60% van de beurswaarde), waarmee omvangrijke, nieuwe platformbedrijven kunnen worden gekocht of strategische overnames kunnen worden gedaan;

- Een nieuw aandeleninkoopprogramma behoort uitdrukkelijk tot de mogelijkheden, hetgeen verdere ondersteuning aan de koers kan bieden;

- Een beursgang van DTS IT kan beleggers tevens het aandeel MBB doen herontdekken.

Voor de holdingportefeuille als geheel zien we een verdere reductie van de onderwaardering in 2024 als een reëel scenario. Een verder herstel van de intrinsieke waardes en een verbreding van de beleggersaandacht van grote techbedrijven naar andere proposities zoals bedrijven met een kleinere beurswaarde kunnen ervoor zorgen dat (de beurskoersen van) de holdings de wind in de zeilen hebben in 2024. Via onze nieuwsbrieven zullen wij u zoals altijd op de hoogte houden van de ontwikkelingen op dit gebied.

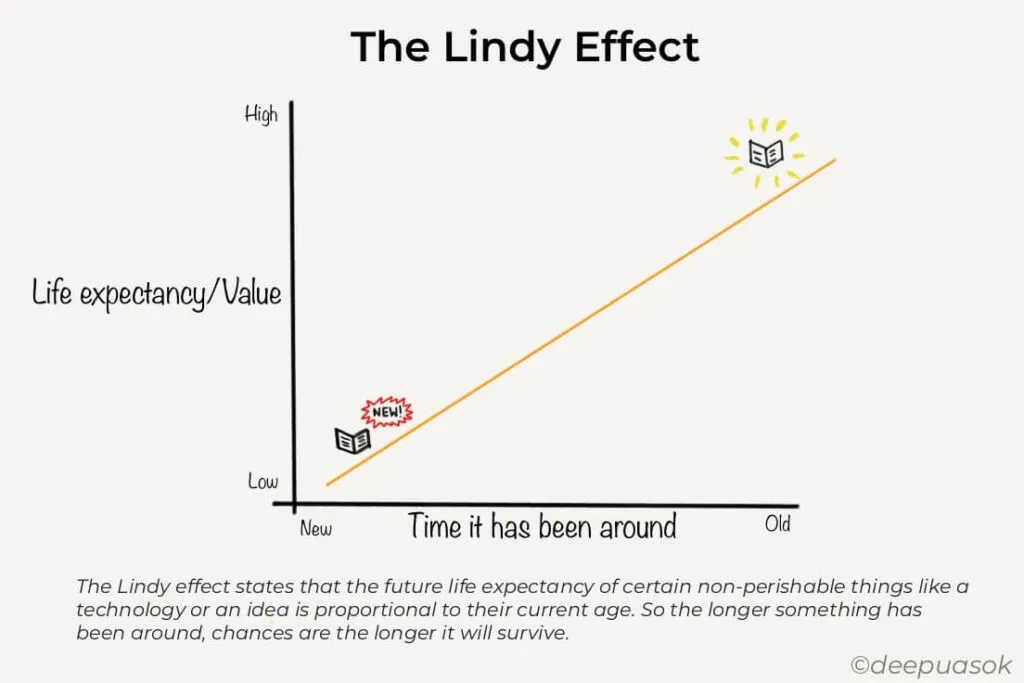

Het Lindy-effect

We zijn als lange termijn georiënteerde beleggers geïnteresseerd in de werken van Nassim Ben Taleb, die onder andere schreef over de “antifragiliteit” van bedrijven en enkele andere relevante concepten. Het gaat te ver om zijn volledige werken hier uitgebreid te beschrijven, maar onlangs kwamen we een interessante beschouwing tegen van het Lïndy-effect, dat ook door Taleb werd beschreven.

De volgende definitie wordt gegeven op Wikipedia:

- “Het Lindy-effect is een theoretisch fenomeen waarbij de toekomstige levensverwachting van sommige zaken, zoals een technologie of een idee, evenredig is aan hun huidige leeftijd. Het Lindy-effect stelt dus voor dat hoe langer een periode iets heeft overleefd en momenteel nog bestaat, hoe langer de resterende levensverwachting. Een lang leven impliceert weerstand tegen verandering, veroudering of concurrentie en een grotere kans op voortbestaan in de toekomst.”

Dit effect wordt grafisch weergegeven in onderstaande figuur.

Analist ‘Market Sentiment’ publiceerde op analyseforum Substack een interessante beschouwing over dit effect in de aandelenmarkt:

- “De helft van alle bedrijven gaat binnen vijf jaar failliet, en 80% in de eerste twintig jaar. Sommige bedrijven worden echter uitschieters en overleven honderden jaren. In theorie is het Lindy-effect dus van toepassing op aandelen.Neem bijvoorbeeld Coca-Cola: het bedrijf werd opgericht in 1892 en overleefde de Grote Depressie, twee wereldoorlogen en de Cola-oorlogen van de jaren tachtig, om er maar een paar te noemen. Niet alleen heeft het bedrijf dit alles overleefd, het heeft ook de afgelopen 61 jaar op rij een grote bloei gekend en zijn dividenden verhoogd. Op basis van het Lindy-effect heeft Coca-Cola een grotere kans om de volgende eeuw te halen dan bijvoorbeeld Google.Als belegger is dit een belangrijke maar vaak over het hoofd geziene factor. Uiteindelijk is de bedrijfswaardering gebaseerd op de contante waarde van de toekomstige kasstromen. Het probleem met de huidige waarderingstechniek is dat we er altijd van uitgaan dat het bedrijf eeuwig zal overleven.”

De stelling is dus dat het Lindy-effect ondersteunt om bedrijven te selecteren die door hun lange levensduur ook een langdurig, toekomstig bestaan zullen kennen.

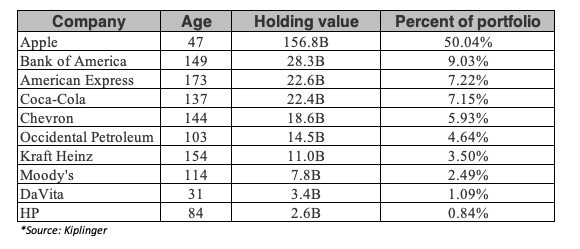

De portefeuille van Berkshire Hathaway wordt aangehaald als voorbeeld van het Lindy-effect middels bovenstaande afbeelding. De gemiddelde leeftijd van de tien grootste aandelenposities is maar liefst 100 jaar, waarvan zeven zelfs ouder zijn dan 113 jaar.

Het opschonen van de data resulteert er volgens de analyse auteur ‘Market Sentiment’ in dat de outperformance van “Lindy-aandelen” wordt ingeleverd, en dat een dergelijke portefeuille de beurs weet bij te houden. Een actieve selectie blijft dus van cruciaal belang. Wij beschouwen het concept als een waardevol idee om in ogenschouw te nemen bij kwaliteitsbedrijven. Immers, zoals Warren Buffett vaak aanhaalt: “Tijd is de vriend van het geweldige bedrijf, maar de vijand van het middelmatige.”

Lindy casus vanuit de holdingportefeuille: Investor AB

Een andere casus die we noemenswaardig vinden, betreft die van de Zweedse holding Investor AB van de familie Wallenberg. De investeringsholding bestaat zelf al 108 jaar, en heeft bovendien diverse zeer langlopende participaties, zoals Atlas Copco (sinds 1916), SEB (sinds 1916), AstraZeneca (sinds 1924), ABB (sinds 1925) en Saab (sinds 1937).

De bijzondere toegevoegde waarde van een familieholding is zelden zo duidelijk geweest als in de bedrijfscasus van Investor AB. De familieholding ondersteunt en stuurt vanuit de Raad van Commissarissen bij haar dochterondernemingen de strategische richting van deze bedrijven.

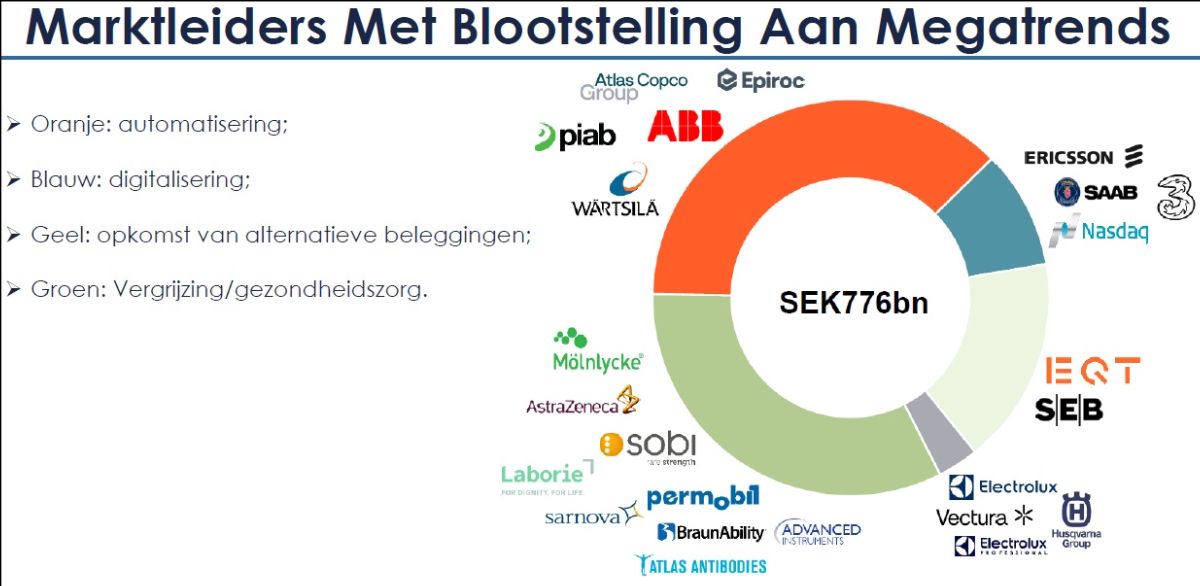

Het familiemotto is niet voor niks: “Van het oude overgaan naar wat gaat komen is de enige traditie die de moeite waard is om in stand te houden.” Dit spreekt boekdelen over de toekomstgerichtheid van de familieholding. Investor AB heeft bijvoorbeeld bewust blootstelling genomen richting de bovenstaande megatrends.

De investeringsholding heeft enerzijds bewuste investeringskeuzes gemaakt om toekomstbestendige bedrijven te selecteren, bijvoorbeeld met de acquisitie van vooruitstrevende gezondheidszorgbedrijven zoals Mölnlycke Healthcare, Advanced Instruments of Sarnova in de niet-beursgenoteerde portefeuille. Voor de private bedrijven heeft men al meer dan 100 strategische overnames gedaan, om zo de marktposities te verstevigen en de groei en winst verder te stimuleren.

Investor AB heeft er echter ook voor gezorgd dat de langlopende participaties in haar portefeuille toekomstbestendiger zijn geworden. Enerzijds door de bedrijfsstructuur te optimaliseren (bijvoorbeeld middels een nieuwe, decentrale organisatiestructuur bij ABB of door niet-kernparticipaties bij ABB en Atlas Copco af te stoten) en/of anderzijds door acquisities te doen in veelbelovende sectoren, en door veel te investeren in autonome groei, onderzoek en innovatie.

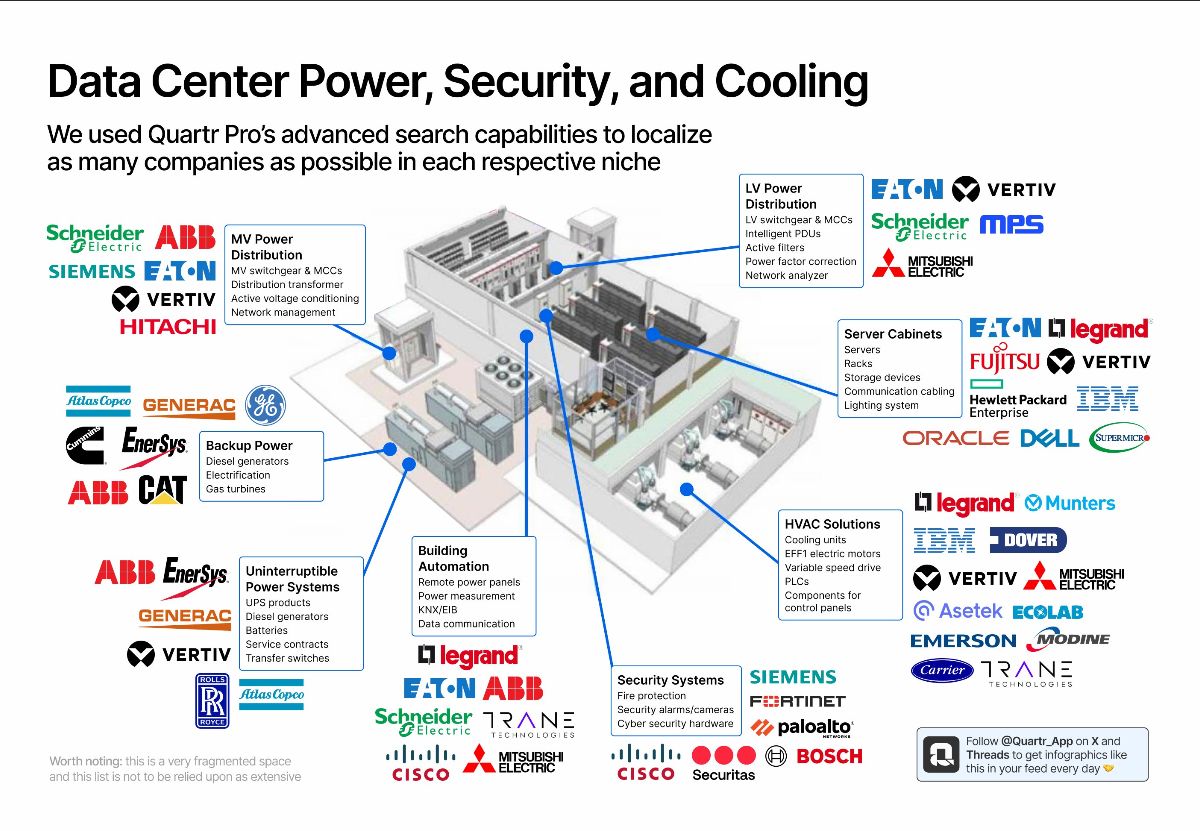

Dit kan het best worden geïllustreerd middels bovenstaande figuur (klik hier of op de afbeelding voor een groter exemplaar). Quatr Research publiceerde onlangs dit interessante overzicht over de datacentersector. Door de doorbraak van Kunstmatige Intelligentie als gevolg van ChatGPT en soortgelijke toepassingen, neemt de vraag naar computerchips aanzienlijk toe. Een bedrijf als Nvidia zag daardoor haar beurskoers exploderen.

Om de daarmee gepaard gaande grote taalmodellen (LLM’s) mogelijk te maken, is echter waanzinnig veel rekenkracht en dataopslag noodzakelijk. Bedrijven die daar mede van profiteren, zijn de ondernemingen die stroomdistributie-, beveiligings- en koelingsoplossingen voor datacenters leveren. De twee belangrijkste bedrijven uit de portefeuille van Investor AB (Atlas Copco en met name ABB) zien we duidelijk naar voren komen in dit overzicht, en zijn dus ideaal gepositioneerd om van deze megatrend te kunnen profiteren. Dat berust absoluut niet op toeval.

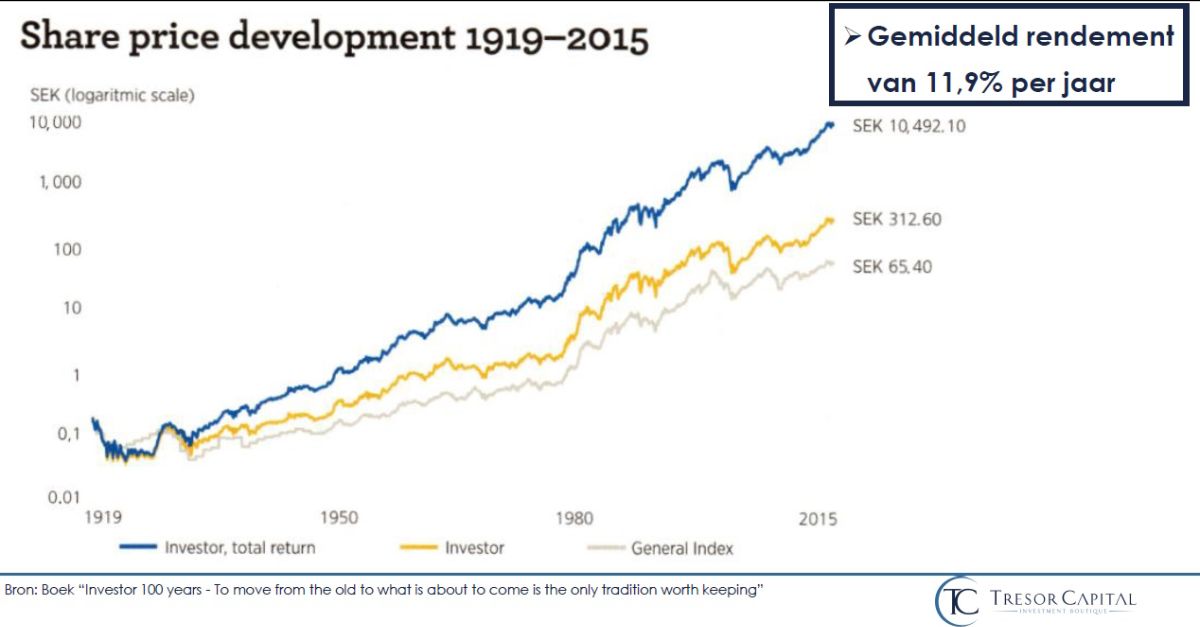

Onderstaande grafiek toont aan dat dit alles zich vertaalt in een indrukwekkend rendement van Investor AB van meer dan 11,9% per jaar sinds 1919.

Het sterkt ons in het vertrouwen dat de ondernemers(families) achter deze investeringsholdings continu de blik op de lange termijn in het vizier houden. Dit wordt gekenmerkt door te denken in generaties in plaats van kwartalen. Zodoende is het geen toeval dat veel familieholdings precies de kenmerken bevatten om het Lindy-effect te vertonen.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner