Team Tresor Capital, v.l.n.r.: Jan Groothaar, Michael Gielkens, Erik Klinkers, Maurice Essers, Rob Rutten en Ton Schimmel

Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten. We trachten de verdieping in te gaan, belangrijke onderwerpen voor beleggers aan te kaarten, of recente gebeurtenissen nader te beschouwen.

Verslag Van Geslaagde Relatiedag Tresor Capital

Op 11 oktober organiseerden wij onze eerste relatiedag op de bijzondere locatie Kasteel Vaeshartelt, gelegen aan het einde van de Groene Loper te Maastricht. We mochten in de ochtend- en avondzit in totaal zo’n 70 relaties van Tresor Capital verwelkomen.

Na de ontvangst met een kleine versnapering heette Erik Klinkers de gasten welkom, met ook een warm welkom voor gastsprekers Andrew Brenton, CEO van Turtle Creek, en Constantin Mang, CEO van MBB. Vervolgens verschafte Michael Gielkens een presentatie van de onderscheidende investeringsproposities die we aanbieden voor onze klanten.

Het begrip skin in the game kwam tijdens de relatiedag meerdere keren aan bod. Beleggingslegende Warren Buffett zei ooit: “Om succesvol te zijn in zakendoen en beleggen, moet je skin in the game hebben, een eigendomsbelang in het bedrijf.” In het Nederlands omschrijft men dit ook wel eens als “iets te verliezen hebben.” Bij Tresor Capital is skin in the game een kernbegrip, zoals we eerder al schreven in deze whitepaper op onze website.

De meerderheid van de partners zijn thans aandeelhouder van onze investeringsboutique en beleggen met hun privévermogen in dezelfde beleggingsopportuniteiten als voor onze klanten. We beleggen binnen de familieholdingportefeuille enkel in aandelen van bedrijven waar een referentieaandeelhouder (een oprichter of familie) aan het roer staat. Ook bij beleggingsfondsen en private equity fondsen vinden we het belangrijk dat de fondsbeheerders zelf ook een wezenlijk deel van hun kapitaal in de strategie beleggen.

Beurs slechts gedragen door handvol bedrijven

Met enkele slides lieten we zien dat aandelen op de zeer lange termijn het beste rendement opleveren. Onderzoek van professor Jeremy Siegel toont aan dat aandelen van 1802 tot 2022 een voor inflatie gecorrigeerd rendement weten te behalen van gemiddeld 6,9% per jaar. Daarmee worden obligaties (3,6%), goud (0,64%) en cash (een verlies van 1,4%) ruimschoots verslagen.

Het wonder van rendement op rendement laat zich hierbij duidelijk gelden. Één dollar die in 1802 werd geïnvesteerd in aandelen, was ultimo 2021 ruim USD 2,33 miljoen waard. Diezelfde dollar geïnvesteerd in obligaties was slechts gegroeid tot USD 2.163, terwijl goud (USD 4,06) en cash USD 0,043) al helemaal achterbleven. Met een beleggingshorizon van meer dan vijf jaar doet men er dus verstandig aan om een grote blootstelling aan aandelen te nemen.

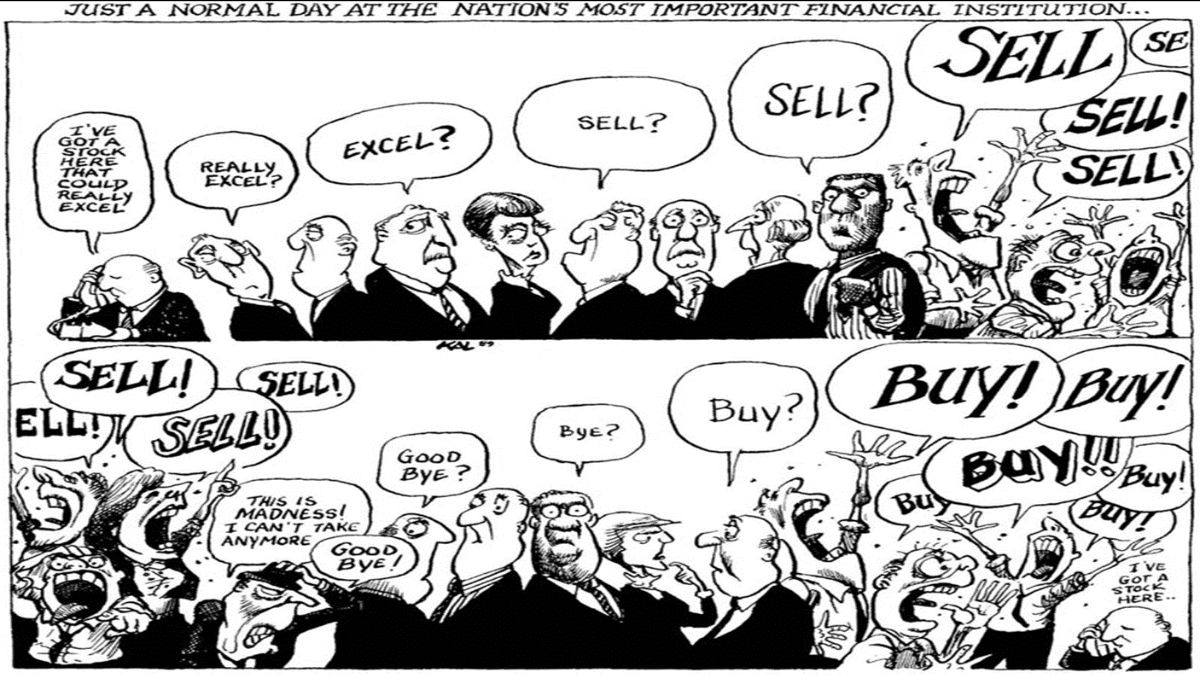

Op de lange termijn zijn de winsten/kasstromen en het rendement op het geïnvesteerde kapitaal bepalend voor het rendement. Op de korte termijn gedragen beleggers zich echter dikwijls als lemmingen, zoals bovenstaande cartoon van The Economist op komische wijze illustreert.

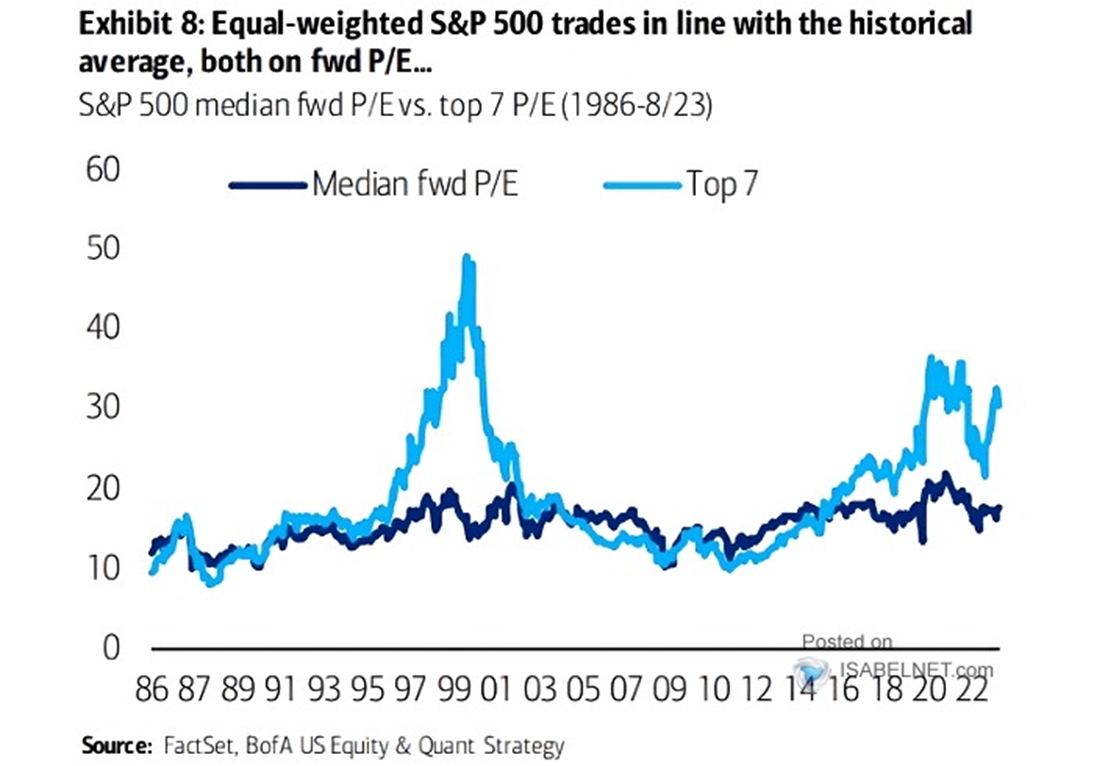

De aandelenmarkt wordt dit jaar slechts door een handvol bedrijven gedragen, gedreven door het enthousiasme over generatieve kunstmatige intelligentie. Nieuw geld dat op de beurs aan het werk wordt gezet vloeit nagenoeg uitsluitend naar de technologiebedrijven.

In het bijzonder de “Magnificent 7” profiteren hiervan. Dit zijn Meta (Facebook), Amazon, Apple, Microsoft, Alphabet (Google), Tesla en Nvidia. Zij behaalden in 2023 een rendement van 55%. De S&P 500, een index van de 500 grootste aandelen in de V.S., vertoont dit jaar een rendement van 14%. Zonder de Magnificent 7 staat de S&P 500 echter 4% in de plus.

Marktcommentatoren spreken vaak over de huidige (te) hoge waarderingen van aandelen, maar de werkelijkheid vertoont een genuanceerder beeld. Bovenstaande grafiek toont de waardering van de zeven grootste aandelen (lichtblauw) en een index waarin alle aandelen hetzelfde gewicht toegekend krijgen (donkerblauw) sinds 1986. De extreem hoge weging van de zeven grootste aandelen in de S&P 500 index is slechts enkele malen eerder vertoond.

Eind jaren ’90 werden technologiebedrijven massaal gekocht door de hype rondom het internet, waarna de dotcombubbel uiteen spatte. In 2020 is wederom een waarderingspiek te zien, toen beleggers dachten dat de groeivoet van de digitalisering als gevolg van de lockdowns zich ook na corona zou doorzetten. Toen dit niet het geval bleek, en centrale bankiers bovendien de rente flink optrokken, normaliseerden de waarderingen weer. Vooral technologiebedrijven moesten het vorig jaar ontgelden.

Sinds de lancering van ChatGPT zijn beleggers massaal op de trein van generatieve kunstmatige intelligentie gesprongen. Er kunnen ongetwijfeld geweldige innovaties worden verwacht als gevolg van deze technologie, maar het lijkt er toch sterk op dat beleggers wederom op de muziek vooruit zijn gelopen. De recente koersimplosie van zo’n 50% van het Nederlandse betalingenbedrijf Adyen toont aan wat de consequentie kan zijn als de torenhoge verwachtingen van beleggers niet geheel worden waargemaakt. Wij zoeken dan ook ons heil in aandelen met een veel aantrekkelijkere risico/rendementsverhouding.

Familieholdings aantrekkelijk gewaardeerd

Onze familieholdingportefeuille vertoont dit jaar soortgelijke rendementen als de gelijkgewogen beursindex, aangezien de Magnificent 7 hiervan geen onderdeel uitmaken. Zodoende blijft het krachtige beursherstel en de stevige outperformance die familieholdings na de kredietcrisis en de coronacrisis wisten te behalen vooralsnog uit.

De risico/rendementsverhouding is sinds maart 2020 niet zo aantrekkelijk geweest. Historisch gezien wordt onze holdingselectie verhandeld tegen een onderwaardering van 22-24% ten opzichte van de intrinsieke waarde. Ultimo 2021 was dit afgenomen tot onder de 18%. Inmiddels is er echter sprake van een extreme onderwaardering van 31%.

Niet alleen is de intrinsieke waarde gedaald in 2022, ook is de onderwaardering toegenomen. Zodoende hebben familieholdings een dubbele klap gekregen. Dit jaar zien we de intrinsieke waardes duidelijk herstellen, maar de onderwaardering is verder toegenomen. Diverse familieholdings noteren momenteel zelfs op de grootste onderwaardering van deze eeuw.

Een verder herstel van de intrinsieke waardes plus een normalisering van de onderwaardering biedt kans op een significant koersherstel. Wij beschouwen dit dus als een mooi instapmoment om deel te nemen in ons familieholdingmandaat.

Kansen omtrent private equity

Erik Klinkers verschafte een presentatie over de mogelijkheden van private equity. Private equity fondsen genereren doorgaans een hoger rendement dan beursgenoteerde aandelen. Dit kan ook als een compensatie gezien worden voor de illiquiditeit. De betere managers weten doorgaans nog aanzienlijk beter te presteren dan de gemiddelde private equity partij, dus een gedegen selectie is hier van cruciaal belang. Middels een strenge selectieprocedure maken wij die selectie voor onze klanten.

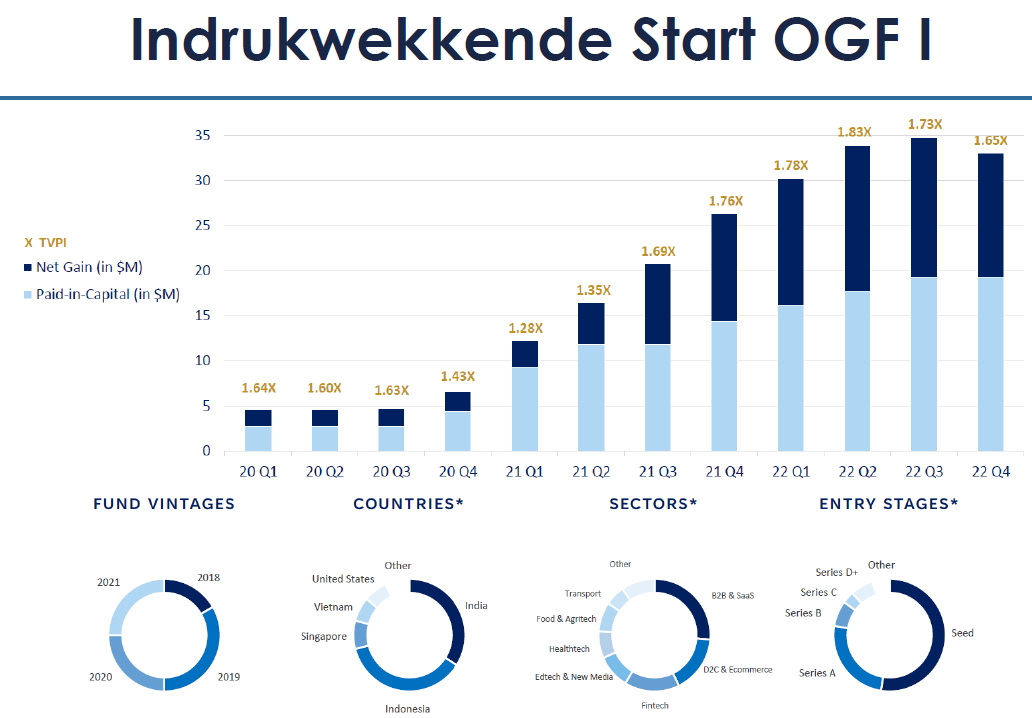

Als voorbeeld werd het Orient Growth Fund besproken. De waardeontwikkeling (zie onderstaande afbeelding, klik erop voor een groter exemplaar) binnen deze interessante propositie, die we al in 2020 voorgelegd hebben aan onze relaties, toont in de praktijk aan dat een gedegen selectie van kwalitatief zeer goede managers een duidelijke toegevoegde waarde kan hebben.

Momenteel staat de inschrijving voor het tweede fonds van Orient nog open. Mocht u interesse hebben, dan horen we dat uiteraard graag!

Een van de voordelen van private equity is dat men niet te maken heeft met de dagelijkse koersschommelingen van de aandelenmarkt. Nadeel is dat hier illiquiditeit tegenover staat: doorgaans staat het kapitaal zeker vijf tot zeven jaar vast.

Wij verschaffen onze relaties toegang tot unieke niet-beursgenoteerde investeringsproposities, met in het bijzonder aandacht voor Venture Capital (investeringen in jonge, innovatieve bedrijven met veel groeipotentie). Hiermee denken wij de risico/rendementsverhouding in de portefeuille verder te kunnen verbeteren.

Wij bieden private equity investeringen aan die doorgaans niet toegankelijk/onbekend zijn voor het brede publiek. Tevens kunnen wij relaties een lagere toetredingsbarrière bieden. Door met meerdere relaties in te tekenen op een fonds, hoeven de relaties niet individueel te voldoen aan de vereiste inschrijvingsbedragen, die soms meer dan USD 1 miljoen bedragen per inschrijver.

Turtle Creek Equity Fund

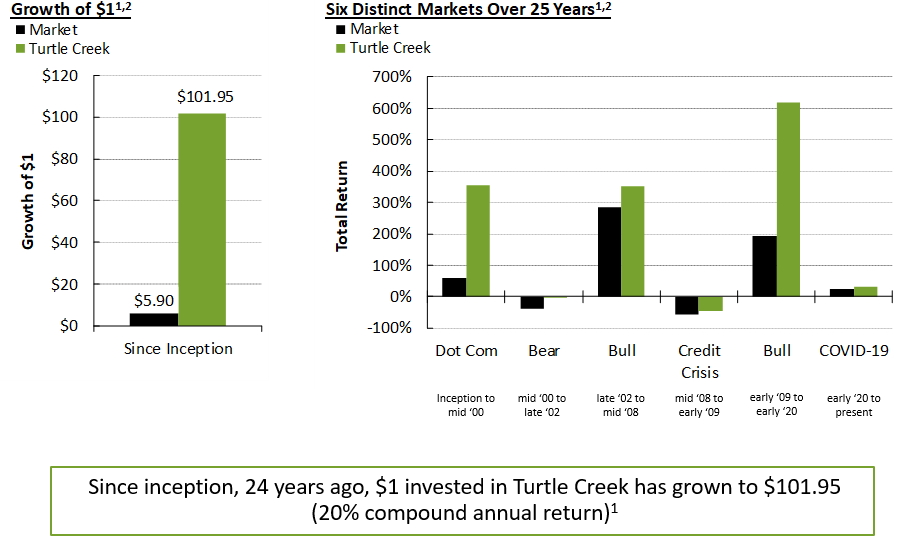

Andrew Brenton, de CEO van Turtle Creek Asset Management, verzorgde een animerende presentatie. Brenton is samen met zijn twee medeoprichters de grondlegger van het Turtle Creek Equity Fund, dat sinds oprichting in 1998 een indrukwekkend rendement weet te overleggen van gemiddeld 20% per jaar.

Het uitstekende track record, de onderscheidende aanpak en het gedegen portefeuillebeheer zijn redenen waarom wij dit beleggingsfonds voor cliënten hebben opgenomen. Wij kunnen cliënten bovendien toegang bieden tot de institutionele founder share class, hetgeen een onderscheidende propositie binnen Europa is.

Bovenstaande figuur toont aan hoe het rendement van Turtle Creek is opgebouwd. Een dollar die in 1998 werd geïnvesteerd zou momenteel meer dan 100 dollar waard zijn, waar dat voor de beurs “slechts” 5,90 dollar is. De figuur daarnaast laat bovendien zien dat Turtle Creek zowel in opgaande als neerwaartse fases de beurs weet te verslaan.

Brenton liet zelfs een zeer indrukwekkende statistiek zien: Turtle Creek behaalde de afgelopen 15 jaar een rendement van 16,4x de inleg versus slechts 3,6x voor de beurs. Bovendien heeft het vlaggenschip Turtle Creek Equity Fund slechts op 2 aandelen geld verloren, hetgeen slechts een impact van 0,07 op dit resultaat had.

Turtle Creek maakt gebruik van een zogenaamde “continue portefeuille optimalisatie” (CPO) strategie. De portefeuille wordt regelmatig gerangschikt, zodat de goedkoopste bedrijven bovenaan staan. Deze dynamische strategie complementeert een “buy & hold” strategie, het simpelweg kopen en vasthouden van de zorgvuldig geselecteerde bedrijven zou al een heel mooi rendement opleveren van meer dan 10%, maar door CPO wordt dit tot boven de 15% opgekrikt.

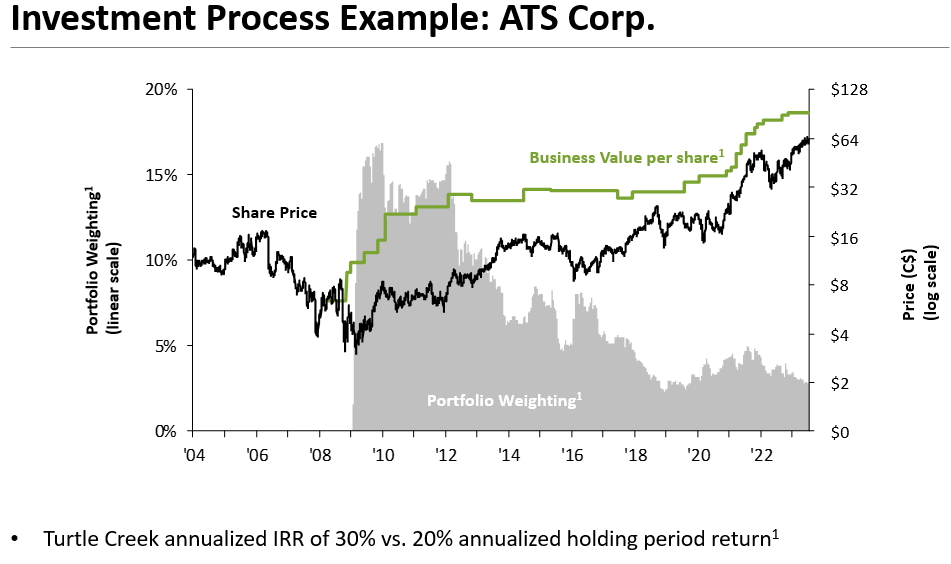

Met bovenstaande figuur illustreerde Brenton de beleggingsaanpak van Turtle Creek inzake het bedrijf ATS Corporation. De zwarte lijn toont de koersgrafiek en de groene lijn de intrinsieke waarde volgens het uitgebreide waarderingsmodel van Turtle Creek, deze volgen een logaritmische schaal (rechteras). Het grijze gebied op de achtergrond toont de weging in de portefeuille van Turtle Creek, weergegeven op de linkeras.

In 2004 is Turtle Creek bij ATS op bezoek geweest. Een ijzersterk automatiseringsbedrijf, maar het werd niet optimaal gemanaged. Men besloot dus niet te investeren. In 2008 werd een nieuwe CEO aangesteld, waar men erg van onder de indruk was. Turtle Creek bouwde dus een waarderingsmodel, en besloot begin 2009 een flinke positie te nemen, aangezien men na grondig onderzoek overtuigd was van de kwaliteit en de aantrekkelijke waardering van het bedrijf.

Naarmate de onderwaardering kleiner werd, verlaagde Turtle Creek het gewicht van ATS in de portefeuille. Dit is dus de CPO aanpak van het continu herschikken van de aandelen. Als men de aandelen had gekocht en simpelweg had vastgehouden, zou een rendement van gemiddeld 20% per jaar zijn behaald. Door de toepassing van CPO wist Turtle Creek echter een rendement van maar liefst 30% per jaar te behalen.

De oprichters en de medewerkers hebben de grote meerderheid van hun vermogen in de eigen fondsen geïnvesteerd, hetgeen hun skin in the game onderschrijft. We zijn er trots op dat we deze mooie investeringspropositie kunnen aanbieden aan klanten.

MBB SE

De laatste presentatie werd verzorgd door Constantin Mang, de CEO van de Duitse familieholding MBB SE. MBB is opgericht door studievrienden Nesemeier en Freimuth, die zo’n 70% van de aandelen bezitten. Ook Mang heeft al zijn geld in MBB aandelen zitten. Door goed management en diverse mooie, waardecreërende transacties wist MBB sinds de beursgang een aantrekkelijk rendement te behalen voor haar aandeelhouders. Wij beschouwen dit als een verborgen parel op de Duitse beurs, die nog steeds tegen een uiterst aantrekkelijke waardering staat genoteerd.

Mang besprak het onderscheidende DNA van MBB, dat als familiebedrijf een langetermijnvisie hanteert. De kernfunctie die MBB volgens Mang heeft, is het aanbieden van oplossingen voor de opvolgingsvraagstukken waar veel ondernemers mee kampen. Zij behoren veelal tot de babyboomergeneratie en ervaren dat hun kinderen niet het bedrijf willen overnemen. In plaats van hun bedrijf aan private equity te verkopen, met het risico dat het bedrijf wordt volgepompt met schulden en binnen enkele jaren aan een andere partij wordt doorverkocht, kan men ook aan MBB verkopen.

MBB heeft al diverse bedrijven succesvol overgenomen. Door strategische overnames of investeringen worden deze bedrijven verder geëvolueerd richting een toekomstbestendig groeipad. Mang gaf een mooi voorbeeld betreffende de transitie van automatiseringsspecialist Aumann. Mede door input van MBB heeft Aumann in 2015 een radicale strategiewijziging doorgevoerd om zich van de verbrandingsmotor te gaan richten op elektrisch rijden. Destijds was dit zeer risicovol, maar inmiddels staat Aumann bekend als een van de meest innovatieve en vooruitstrevende bedrijven in de Duitse e-mobilitysector.

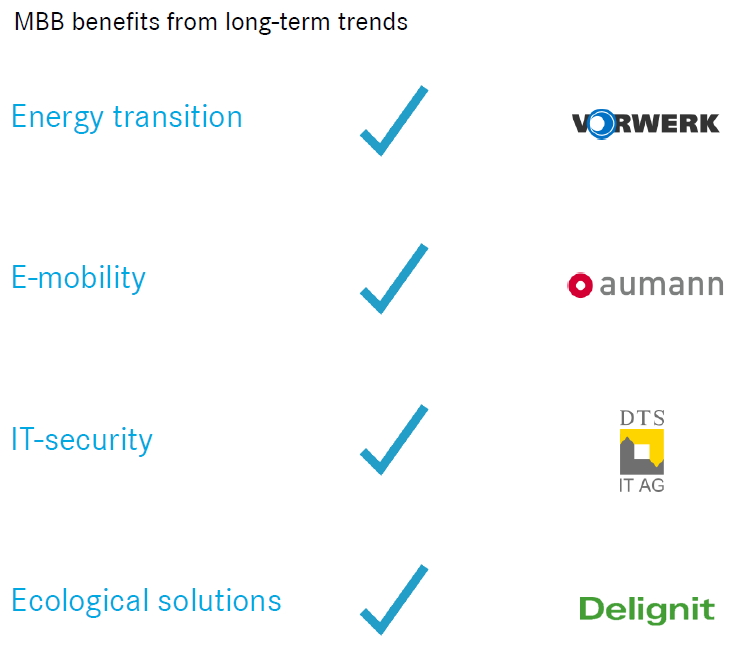

MBB profiteert in haar portefeuille van enkele megatrends, zoals de energietransitie, cybersecurity en de vraag naar duurzaam geproduceerde grondstoffen. Alhoewel Mang een kritische noot plaatst bij de Duitse energietransitie naar een klimaatneutraal energienetwerk zonder kernenergie, biedt het feit dat men dit pad is ingeslagen enorme kansen voor MBB.

Er zijn miljarden gemoeid met de aanleg van ondergrondse hoogspanningslijnen, die wel 30 meter in doorsnee zijn, om de in het noorden opgewekte windenergie naar het industriële zuiden te verplaatsen. Er zijn drie megastroomkabels van meer dan 1.000 kilometer per stuk gepland, die voor een belangrijk gedeelte door dochteronderneming Vorwerk zullen worden aangelegd.

Ook de politieke en maatschappelijke druk richting elektrische voertuigen zijn koren op de molen van Aumann, dat oplossingen levert voor de productie van onderdelen van de elektrische auto’s alsmede voor de batterijsystemen. De toenemende geopolitieke onzekerheid, met bijbehorende bedrijfsspionage en cyberhacking, maakt de noodzaak voor IT-beveiliging alsmaar groter. Hiervan profiteert DTS IT in belangrijke mate.

Ondanks die mooie blootstelling aan megatrends, staat de koers van MBB al een tijdje onder druk. De politieke druk op Vorwerk om snel de nieuw aangelegde LNG-terminals aan te sluiten is ten koste gegaan van de winstgevendheid. Daardoor is de marge van 20% gedaald tot slechts 7%. De oude projecten, met minder gunstige marges, worden nu afgewerkt. Daardoor kunnen de nieuwe projecten met veel aantrekkelijkere marges spoedig de overhand nemen, en daar zijn er veel van getuige het stevige orderboek. In 2024 verwacht Mang weer minstens dubbelcijferige marges te kunnen overleggen.

Ook bij Aumann zijn de marges nog niet hersteld tot boven de 10%, waar men in de periode voor corona op zat. Door haar unieke positie als e-mobility specialist heeft Aumann echter te maken met een enorme vraag en een uitpuilend orderboek. De marges op nieuwe orders liggen (ruim) boven de 10%, dus Aumann zal spoedig een mooi herstel zien.

Verder had DTS in de eerste jaarhelft te maken met een omzetdaling, maar dat had vooral te maken met de vergelijkingsbasis. Vorig jaar was er een unieke situatie met veel inhaalvraag in 2022, door chiptekorten in 2021. De tweede jaarhelft zal een mooie groei vertonen, en bovendien is het aandeel van wederkerige softwareomzet waar hoge marges worden gehaald steeds verder aan het toenemen. De marge zal naar alle waarschijnlijkheid dus hoger dan de huidige 15% komen te liggen.

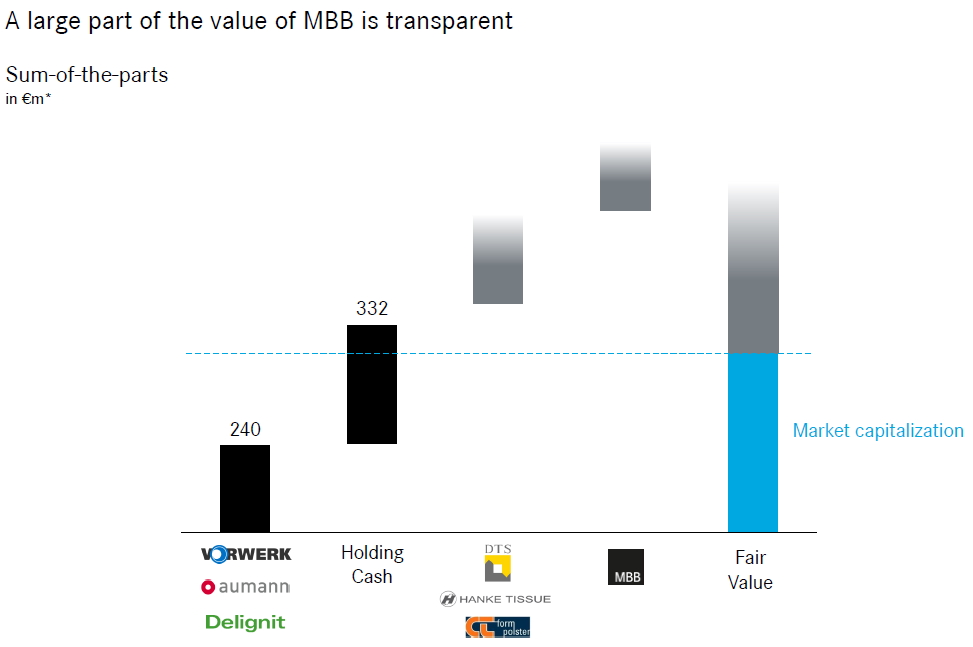

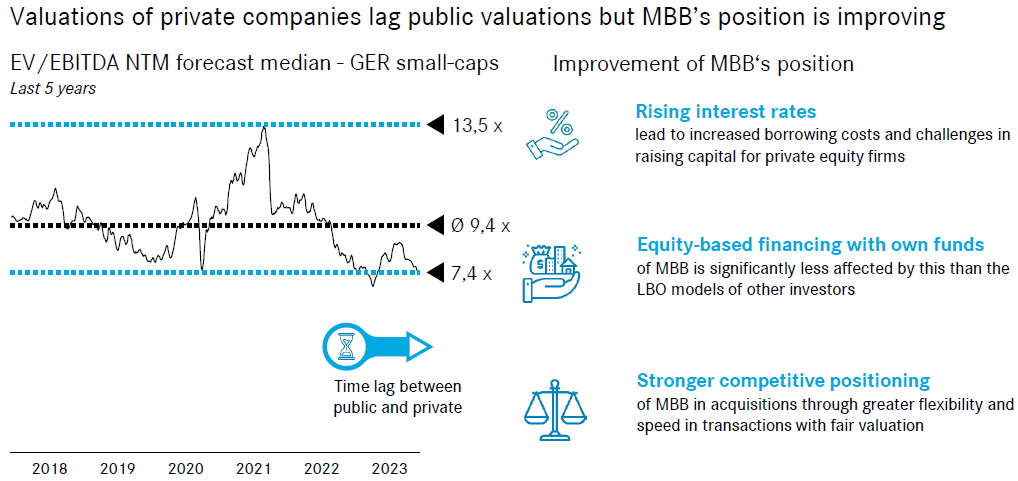

Door die, per definitie tijdelijke, tegenvallers, staat MBB momenteel tegen een forse onderwaardering genoteerd. Mang merkt op dat MBB momenteel tegen de hoogste onderwaardering van de afgelopen tien jaar wordt verhandeld. Als we alleen de beursgenoteerde belangen en de cash optellen, komen we EUR 100 miljoen boven de huidige beurswaarde uit. Dan kennen we nog geeneens waarde toe aan DTS, Hanke Tissue en CT Formpolster. Bovendien staan ook Vorwerk en Aumann tegen extreem lage waarderingen genoteerd.

Het is voor Mang aanleiding om verdere aandeleninkoopprogramma’s voor te spiegelen. Ook de insiders kopen al maanden flink aandelen bij. Een herstel van de winstgevendheid, aanhoudende groei en nieuwe overnames moeten MBB naar nieuwe hoogtes tillen, hetgeen Mang zeer realistisch acht.

Ondernemers zijn inmiddels veel reëler in hun verwachtingen qua verkoopprijs. MBB krijgt al jaren kritiek dat ze de cash niet spenderen (ook wij hebben ons hier meermaals over uitgesproken), maar nu ondernemers zonder bedrijfsopvolger en met een mogelijke recessie in het vooruitzicht eieren voor hun geld willen kiezen, is het een geniale zet geweest om de discipline te hanteren om niet te worden verleid tot het doen van te dure overnames.

Mede daarom hebben wij het volste vertrouwen dat MBB de weg omhoog weet te hervinden en (wederom) mooie rendementen voor onze klanten zal gaan realiseren. De presentatie van Mang heeft ons wat dat betreft alleen maar meer gesterkt.

Tot slot

Een laatste observatie die we graag met u delen, was de overlap die Andrew Brenton en Constantin Mang herkenden in elkaars aanpak. De eigenschappen die MBB als familiebedrijf heeft, zijn exact waar Brenton naar zoekt voor zijn op Noord-Amerika gerichte beleggingsfondsen. Het was voor ons en onze relaties andermaal een bevestiging dat de op de lange termijn gerichte beleggingsaanpak met een focus op familiebedrijven een lonende strategie is die, getuige het verleden, de potentie heeft om superieure rendementen op te leveren.

Voor herhaling vatbaar

Na afloop kregen we overweldigend positieve feedback over de presentaties van onze relaties, die door het bijwonen van de relatiedag een veel beter beeld hebben gekregen van twee beleggingen in hun portefeuille. Dat stemt ons zeer gelukkig, want het toont aan dat we zijn geslaagd in onze opzet.

Op basis van de vele positieve berichten die ons ter ore zijn gekomen, mogen we wel stellen dat de eerste relatiedag is geslaagd. Wat ons betreft dus zeker aanleiding om hier een vervolg aan te geven. We danken alle aanwezigen voor hun participatie en hopen nog meer relaties bij een volgend event te mogen verwelkomen!

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner