Onlangs verscheen in uitgave 4 van 2025 in de Gids voor de Beste Belegger van de Vlaamse Federatie van Beleggers (VFB) een analyse van onze hand over de investeringsholding TerraVest Industries. We delen hieronder de analyse.

TerraVest: een indrukwekkende compounder

TerraVest valt net zoals Constellation Software en Lifco te kwalificeren als een serial acquirer. Vrij vertaald: een overnamemachine. Het is een Canadees bedrijf dat producten en diensten levert aan de energie-, landbouw-, mijnbouw-, transport- en andere markten in Canada en de VS. Het opereert via vier segmenten:

- HVAC-apparatuur: produceert brandstoftanks, verwarmings- en koelingsapparatuur voor commerciële en residentiële klanten. Dit onderdeel draagt circa 55 % aan de winst bij.

- Samengeperst gas: maakt opslag- en distributieapparatuur voor gassen zoals LPG, LNG en ammoniak, gericht op gas- en meststofdistributeurs, boeren en transportbedrijven. Dit onderdeel draagt circa 25 % bij aan de winst.

- Verwerkingsapparatuur: biedt onder andere apparatuur voor olie- en gaswinning, waterbehandeling en biogasproductie aan nutsbedrijven en engineeringbedrijven.

- Diensten: levert waterbeheer, milieudiensten, verwarmingssystemen, verhuur en putdiensten.

Het bedrijf is gespecialiseerd in het overnemen van bedrijven tegen een lage waardering. Vervolgens worden deze bedrijven geherstructureerd om grotendeels operationeel zelfstandig te kunnen functioneren. Hoewel TerraVest actief is in een traditionele sector, behaalde het bedrijf de afgelopen 10 jaar een indrukwekkend gemiddeld jaarlijks rendement van ruim 35%.

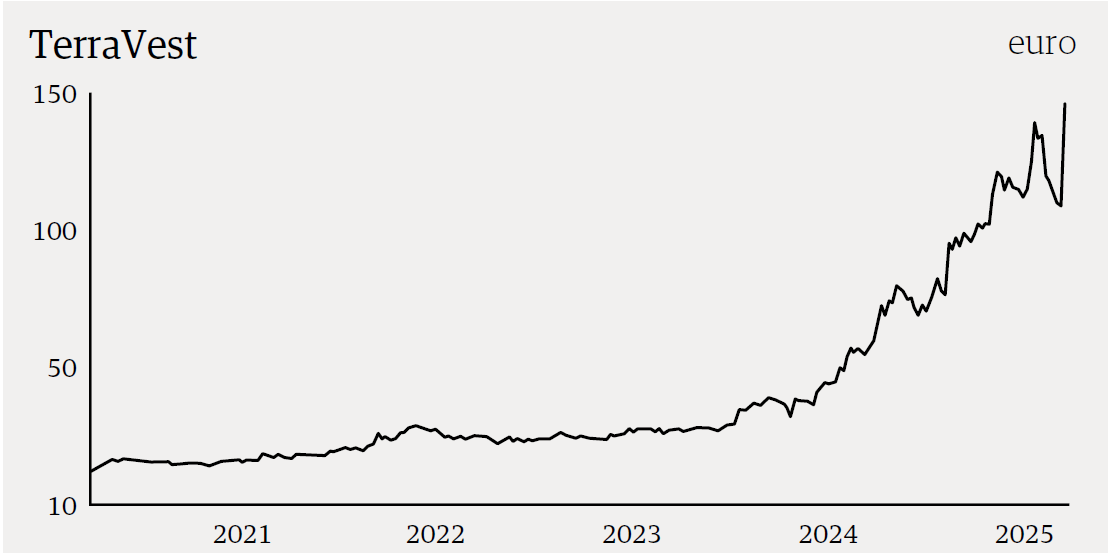

De verwachting is dat deze strategie van succesvolle overnames nog lange tijd kan worden voortgezet. TerraVest is inmiddels de grootste speler in een markt waar veel kleinere bedrijven niet langer zelfstandig kunnen blijven opereren. De huidige marktkapitalisatie bedraagt 1,7 miljard Canadese dollar.

Wij spraken begin 2024 met de directie van TerraVest en raakten zeer onder de indruk. CEO Dustin Haw heeft een bijzondere achtergrond. Hij is sinds februari 2017 de voorzitter en CEO van TerraVest en trad in 2014 toe tot het bedrijf als directeur. Sindsdien speelde hij een cruciale rol in de strategische groei en operationele prestaties van TerraVest. Hij behaalde een PhD in natuurkunde en bezit de Chartered Financial Analyst (CFA) certificering. Haw is een zeldzame combinatie van een uitstekende operationele leider en een deskundige investeerder.

Ondanks de sterke koersstijging ontvangt het management een relatief bescheiden vast salaris; de rest van hun beloning wordt uitgekeerd in aandelen. Ondertussen bezitten CEO Dustin Haw, Charles Pellerin en grondlegger Dale Laniuk gezamenlijk 30 % van de aandelen, wat zorgt voor een sterke afstemming van hun belangen met die van de ex-terne aandeelhouders. TerraVest is echter een vrij gesloten bedrijf: het onderhoudt weinig contact met banken, analisten en andere externe partijen.

In een recente nieuwsbrief werd toegelicht dat de nieuwe regering in de VS een hernieuwde focus legt op schalieolie en -gas. Dit biedt kansen voor TerraVest, dat goed gepositioneerd is om te profiteren van deze ontwikkelingen in de energiemarkt. TerraVest haalt de helft van zijn omzet uit de VS en de andere helft uit Canada. De producten worden grotendeels in de lokale markt verkocht, waardoor de invloed van eventuele importtarieven te verwaarlozen is.

Indrukwekkende waardecreatie

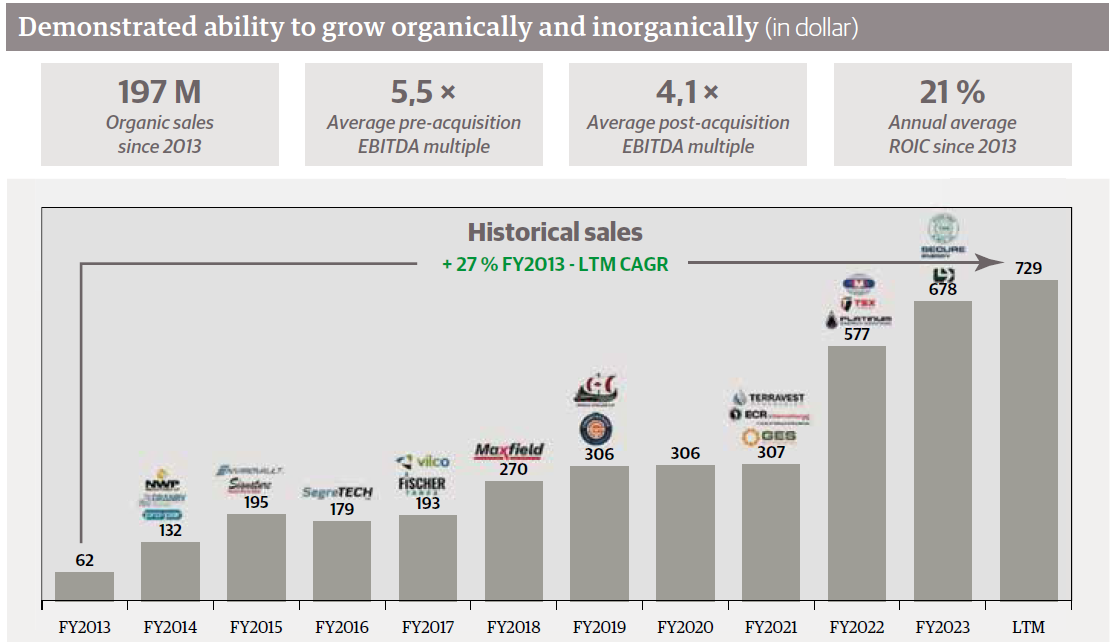

TerraVest heeft in haar acquisitiestrategie bewezen consistent een hoog rendement op geïnvesteerd kapitaal (ROIC) te behalen. Bij de overname van NWP in 2014 werd het bedrijf overgenomen tegen een pre-acquisitiewaardering van 4,5 × de EBITDA (operationele winst). Door operationele verbeteringen van de operationele winst, daalde de multiple tot 2,6 × de gemiddelde EBITDA sinds de acquisitie, en op basis van de meest recente cijfers heeft TerraVest slechts 1,5 × de EBITDA betaald. Over de gehele houdperiode leverde NWP een indrukwekkende ROIC op van maar liefst 297 %. Dit succes werd onder andere bereikt door efficiënties in de productieprocessen, zoals het internaliseren van externe bewerkingen en automatisering van las- en snijprocessen.

Een soortgelijke strategie werd toegepast bij de overname van Maxfield in 2018. Maxfield werd gekocht tegen een waardering van 3,6 × EBITDA. Op basis van de gemiddelde EBITDA sinds de overname, daalt die betaalde waardering tot 2 × EBITDA, met een ROIC van 219 % sinds de overname. Dit werd mede mogelijk door productlijnen te rationaliseren, kostenbesparingen in staalinkoop te realiseren en productie te delen met andere portefeuillebedrijven.

De overname van Fischer Tanks in 2017 is een ander voorbeeld van een succesvolle acquisitie, waarbij het bedrijf werd gekocht tegen een waardering van 6,7 × EBITDA. Kijken we naar de meest recente cijfers, dan bedroeg de betaalde multiple slechts 3,3 × EBITDA. TerraVest behaalde een ROIC van 127 %. De synergiën kwamen voort uit besparingen in inkoop, productie-uitbreidingen en het benutten van bestaande distributiekanalen.

TerraVest’s consistente focus op het verhogen van operationele efficiëntie en het benutten van synergieën heeft geleid tot duurzame waardecreatie en uitzonderlijke rendementen op geïnvesteerd kapitaal. Analist Chris Waller benoemt hoe TerraVest door schaalvoordelen al direct na een overname forse besparingen kan realiseren: “Hoewel veel van de overgenomen bedrijven staal kopen bij distributeurs, koopt TerraVest rechtstreeks van staalfabrieken. Dankzij de schaalgrootte profiteert het bedrijf van kwantumkortingen van 10-30 %. Dit is een cruciale besparing, aangezien staal vaak meer dan de helft van de kosten voor het produceren van een tank uitmaakt. Op dezelfde manier realiseert Terravest besparingen bij de inkoop van kleppen en andere onderdelen.”

Volgens CEO Dustin Haw zijn er nog 200 tot 400 potentiële overnamekandidaten. Ook wil men groeien in nieuwe markten. Voorbeelden zijn apparatuur voor biogas, LNG en waterstof. Recent zijn enkele voorbeelden bekend waarbij TerraVest de opslagtanks levert voor backup energiecapaciteit en koeling bij datacenters.

Conclusie: een sterke compounder met nog veel potentieel

TerraVest is zeker niet sexy te noemen, opslagtanks en dergelijke zullen niet zo snel het onderwerp van gesprek worden op feestjes en partijen, zoals dat wel het geval is met cryptovaluta of kunstmatige intelligentie. Maar het bedrijf heeft een van de beste managementteams die wij zijn tegengekomen, noteert tegen een relatief aantrekkelijke waardering en heeft uitermate indrukwekkende rendementen op zijn investeringen behaald. Belangrijker nog: wij denken dat het bedrijf ondanks zijn indrukwekkende historie pas aan het begin staat van zijn compoundingreis.

Namens het hele Tresor Capital team wensen wij u een prettig weekend toe. Neem gerust contact met ons op via info@tresorcapital.nl voor vragen of opmerkingen.

Met vriendelijke groet,

Investment manager