Hierbij ontvangt u ons maandbericht waarin we actuele inzichten delen. Elke maand bespreken we verschillende onderwerpen, variërend van trends en kansen in de financiële markten tot diepgaande analyses van relevante ontwikkelingen of strategische thema’s. Ons doel is om u te voorzien van waardevolle informatie die aansluit bij de voortdurend veranderende beleggingsomgeving, zodat u beter geïnformeerd bent over de dynamiek van de huidige financiële wereld.

Verandering Is De Enige Constante

“Verandering Is De Enige Constante.” Dat zei de Griekse filosoof Heraclitus zo’n 2.500 jaar geleden. Hij bedoelde hiermee dat alles in het universum voortdurend in beweging is en niets ooit echt hetzelfde blijft. Deze uitspraak kan ook worden vertaald naar de macro-economie, geopolitiek en de financiële markten. Wij schrijven hier regelmatig over in onze wekelijkse nieuwsbrief. In onze maandberichten zoomen we echter wat meer uit en trachten we bredere thema’s te bespreken.

Vroeger was Kodak een ijzersterk merk, totdat de digitale camera zijn intrede deed. Iedereen belde met een Nokia of Blackberry telefoon, totdat de iPhone ten tonele verscheen. De streamingdiensten maakten de videotheek en de cd-winkel overbodig, terwijl digitale media de oplages van kranten drastisch heeft doen teruglopen.

Dit zijn allemaal voorbeelden van bedrijfsmodellen waarvan men op enig moment dacht dat er sprake was van een duurzaam concurrentievoordeel. Directieteams, commissarissen en aandeelhouders moeten zich dan ook continu de vraag stellen of het concurrentievoordeel sterker wordt, of dat het onder druk staat.

Bedrijven die zich continu heruitvinden

Het is als bedrijf belangrijk om mee te veranderen, mee te gaan met je tijd. Het beste voorbeeld daarvan is de Zweedse familie Wallenberg. Hun familiemotto luidt:

“De enige traditie die telt, is de overgang van het oude naar wat komen gaat.”

Investor AB is de investeringsholding van de familie Wallenberg. De roots van deze onderneming voeren terug tot 1856. Sindsdien moest het bedrijf talloze beproevingen doorstaan, van wereldoorlogen en pandemieën tot recessies en zelfs een depressie in de jaren ’30. De familieholding moest zichzelf vaak opnieuw uitvinden om zich continu aan te passen aan de veranderingen in de wereld.

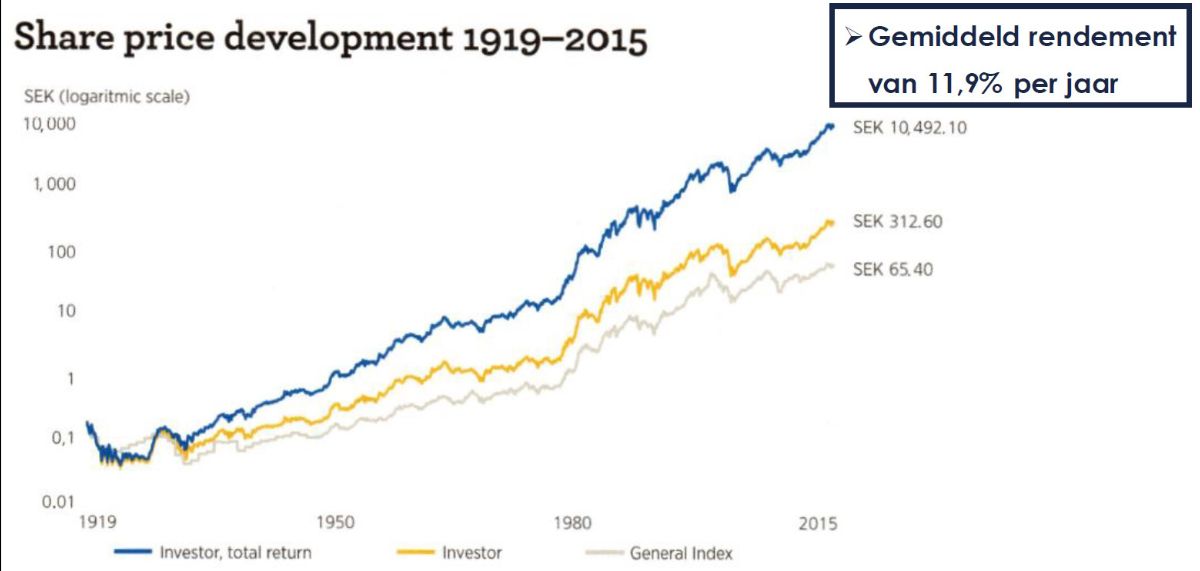

Investor AB is daar uitermate succesvol in geweest, getuige de onderstaande grafiek. Beleggers die sinds de beursgang in 1919 kapitaal hadden geïnvesteerd in Investor AB en de dividenden hadden herbelegd, zouden een gemiddeld rendement van maar liefst 11,9% per jaar hebben verdiend. De afgelopen twintig jaar was dit zelfs een indrukwekkende 17,3% rendement per jaar.

Dankzij de familie Wallenberg als controlerende aandeelhouder, weet Investor AB de focus op de lange termijn te behouden. Voorzitter Jacob Wallenberg prees in het jaarverslag van 2023 de bedrijven in de portefeuille van de familieholding die “het belang van vooruitkijken, van toekomstbestendigheid zien.” Wallenberg:

- “Neem duurzaamheid als voorbeeld, waar verschillende van onze bedrijven floreren, omdat ze zich hebben kunnen aanpassen aan de groene transitie en hoe deze de samenleving fundamenteel verandert, in alles, van hoe we energie opwekken tot hoe we produceren en hoe we consumeren. Door vooruit te denken hebben deze bedrijven nieuwe, sterkere marktaandelen en posities kunnen verwerven.”

- “Te midden van alle onvoorspelbaarheid blijft één ding volkomen duidelijk: de concurrentie is hevig en dwingt onze bedrijven, en onszelf, om voortdurend te focussen op efficiëntie en wendbaarheid. We moeten altijd evalueren hoe activiteiten waarde toevoegen aan de klanten en hoe we op de meest efficiënte manier kunnen werken. Hier biedt AI-software mogelijkheden om sneller en slimmer te werken.We ondersteunen onze bedrijven om te blijven investeren, vooral in innovatie, digitalisering en duurzaamheid, om hun bedrijf toekomstbestendig te maken.”

De duurzaamheidsrapportage van Investor AB is uitermate uitgebreid

De duurzaamheidsrapportage van Investor AB is uitermate uitgebreid

Investor AB neemt vanuit de raad van commissarissen bij haar dochterondernemingen een actieve rol in het toekomstbestendig maken van hun bedrijfsmodel. De laatste jaren zijn digitalisering, in het bijzonder kunstmatige intelligentie, en duurzaamheid de belangrijkste onderwerpen.Het is wat ons betreft niet verrassend dat zowel Investor AB én haar dochterondernemingen de afgelopen jaren zeer significante sprongen voorwaarts hebben gemaakt in de reductie van hun CO₂-uitstoot, en bovendien de betreffende rapportages veel duidelijker hebben gemaakt.

Ook verrast het ons niet dat de twee belangrijkste dochterondernemingen (ABB en Atlas Copco) onmisbaar zijn in de uitbouw van de infrastructuur rondom kunstmatige intelligentie. Denk aan cruciale onderdelen voor datacenters, waarin beiden een onmisbare speler zijn. Atlas Copco is bovendien een van de belangrijkste toeleveranciers van chipmachineproducent ASML.

Wafers voor de fabricage van halfgeleiders

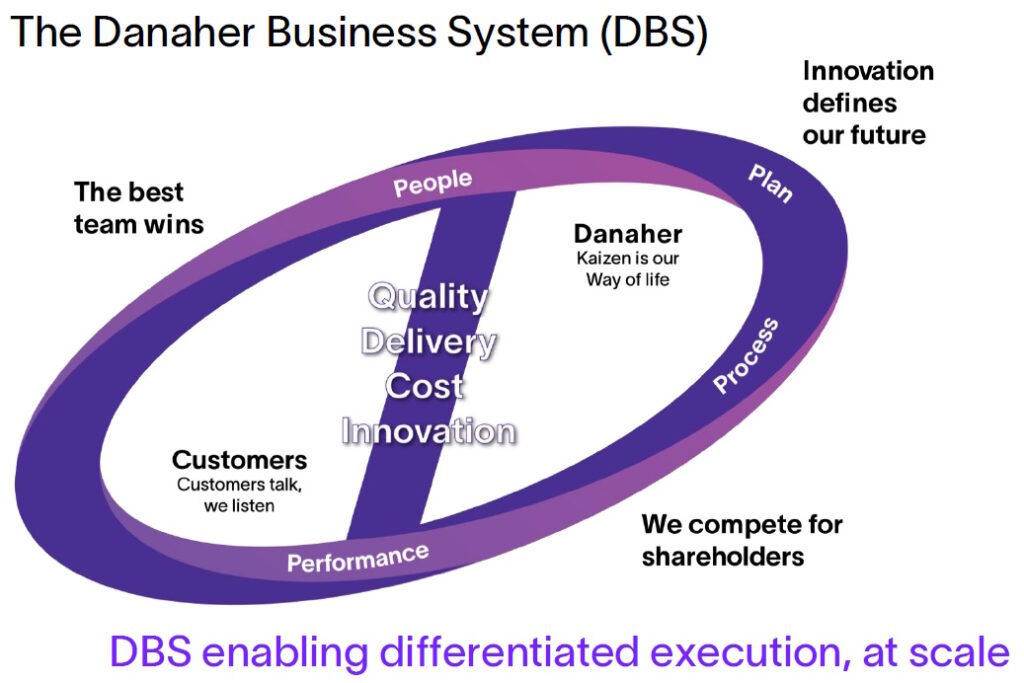

Wij richten ons met onze familie investeringsholdingstrategie op bedrijven die hebben bewezen dat ze zich in verschillende marktomstandigheden goed staande kunnen houden. Een proces van voortdurende verbetering is daarbij van essentieel belang. Een van de beste illustraties van hoe investeringsholdings dit in de praktijk toepassen, werd vorig jaar gegeven door Mitch Rales, de medeoprichter en grootaandeelhouder van Danaher.Dit was een dusdanig boeiend interview dat we aan deze podcast een geheel maandbericht hebben gewijd. Er is bij Danaher sprake van een generaties overstijgende tijdshorizon. Zo stelt Rales dat ze bij Danaher “niet denken in termen van kwartalen of jaren, maar in decennia, of zelfs in een ongelimiteerde tijdshorizon.”De gehele bedrijfscultuur is ingericht vanuit de gedachte dat elke kleine verbetering op de langere termijn resulteert in grote stappen voorwaarts, decentraal aangestuurd waarbij elke medewerker zijn verantwoordelijkheid draagt. Rales benadrukt zelfs dat “de diepgewortelde cultuur van continue verbetering die we in het bedrijf hebben” het meest onderschatte cruciale aspect is van het historische bedrijfssucces van de familieholding.

Wij concludeerden als volgt:

- “Onze conclusie is dus dat niet de sterke marktpositie in de zorgsector de moat is, het zogenaamde Danaher Business System (DBS) en de bedrijfscultuur zijn het ware concurrentievoordeel van Danaher.”

Twee recente voorbeelden: Markel en Topicus.com

In 2025 kwamen twee investeringsholdings met opvallende berichten. De investeringsholding Markel maakte bekend dat men een strategische review zal uitvoeren, waarbij de matig presterende verzekeringsdivisie grondig onder de loep zal worden genomen.

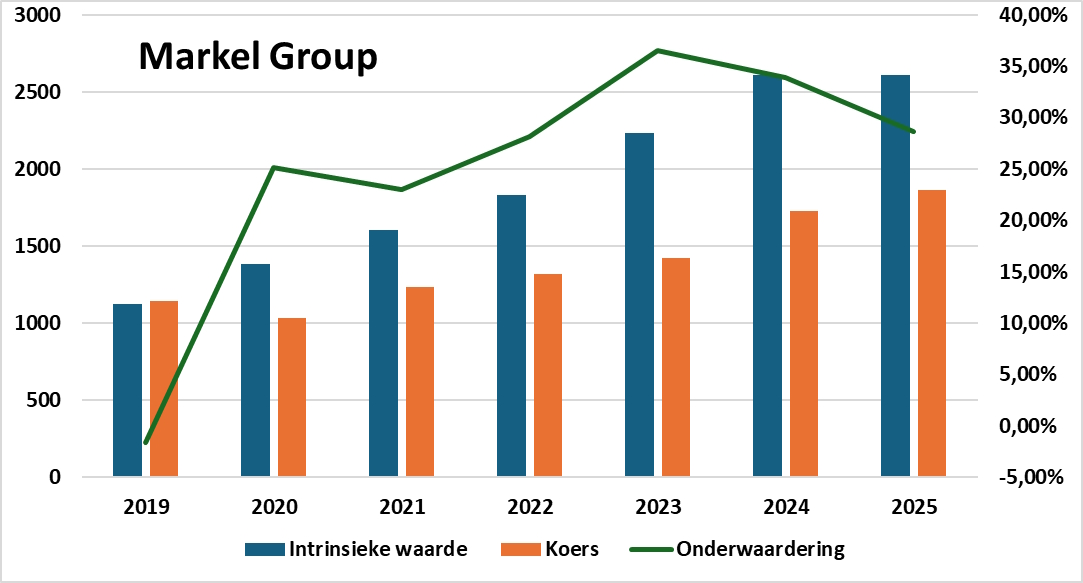

Markel stelt dat volgens haar eigen berekeningen de intrinsieke waarde per aandeel de afgelopen vijf jaar met 18% per jaar is gestegen, terwijl de beurskoers slechts met 9% per jaar is gestegen. Eind 2024 bedroeg de onderwaardering volgens de cijfers van Markel 34%. Markel schrijft dit deels toe aan de prestaties van de verzekeringstak.

Nadat de strategische review werd aangekondigd schoot de koers met maar liefst 11% omhoog, waardoor de onderwaardering volgens de berekeningen van Markel al aanzienlijk slonk, zoals u in onderstaande afbeelding kunt zien. Beleggers juichen duidelijk toe dat het management en de raad van commissarissen ingrijpen.

- “De beste bedrijven zijn in staat zichzelf in de loop der tijd opnieuw uit te vinden. Wij denken dat dit een cruciaal keerpunt voor Markel kan zijn, dat een nieuwe periode van sterke prestaties en waardecreatie kan inluiden.”

De intrinsieke waarde en beurskoers per aandeel Markel (linkeras in USD) en de onderwaardering (rechteras). Bron: Markel Group Q4 persbericht

- “Overnames waarop Topicus 20%+ rendement maakt zijn een uitstekende manier om te groeien, zeker in de gefragmenteerde Europese markt zien wij een mooi voorland om dit in lengte van jaren te kunnen volhouden.

Iets dat de investeringscasus van Topicus echter nog veel aantrekkelijker maakt, is dat het bedrijf zich daadwerkelijk als holding positioneert. Asseco is de eerste minderheidsdeelneming waarin Topicus een groot bedrag in heeft geïnvesteerd. Dit vergroot het beleggingsuniversum aanzienlijk, en vergroot de kans dat Topicus het gros van de jaarlijkse kasstroom tegen aantrekkelijke rendementen kan herinvesteren.Dat betekent dus ook dat de periode waarin het bedrijf uitzonderlijke koersrendementen weet te maken mogelijk veel langer is dan wat veel beleggers aanvankelijk dachten. Wij zagen dit als een mogelijkheid, maar hadden niet verwacht dat het al in deze fase werkelijkheid zou worden.”

In de vorige alinea’s werd aangegeven hoe verschillende investeringsholdings omgaan met veranderingen. Bij Tresor Capital veranderen er diverse zaken, terwijl er ook veel hetzelfde blijft. Zo blijven wij ons binnen de familie investeringsholdingstrategie focussen op bedrijven met:

- Een ankeraandeelhouder (skin in the game)

- Sterke rendementen op het geïnvesteerde kapitaal

- Een duurzaam concurrentievoordeel

- Een goed track record van winstgevendheid

- Een gespreide portefeuille

- Een sterke balans.

Bij Tresor Capital bewegen we ook mee met de tijd. In de vooruitblik op 2025 schreven wij:

- “In 2025 zal de geleidelijke optimalisatie richting kwalitatief nog hoogwaardigere bedrijven worden voortgezet. Met name de bedrijven die nu al meerdere jaren achterblijven bij onze rendementsdoelstelling worden kritisch tegen het licht gehouden. Het is niet dat deze bedrijven per definitie slecht zijn, maar dankzij de groei in capaciteit binnen Tresor kunnen we nu sneller en efficiënter nieuwe kandidaten screenen.De afgelopen periode hebben onze relaties al enkele mutaties kunnen zien, hetgeen in 2025 een vervolg zal krijgen. De focus blijft op een relatief lage turnover in de portefeuilles, maar kansen ter verbetering zullen worden aangegrepen. Daarbij schromen we zelfs niet tegen heilige huisjes aan te schoppen.”

Conclusie

Verandering is de enige constante, zowel in de economie als bij de bedrijven die wij volgen. Succesvolle familieholdings onderscheiden zich door hun vermogen om mee te bewegen met nieuwe realiteiten zonder hun langetermijnvisie te verliezen.

Voor beleggers is wendbaarheid essentieel om kansen te benutten in een voortdurend veranderende markt. Bij Tresor Capital zoeken we daarom naar familiebedrijven die niet alleen standhouden in tijden van verandering, maar er juist sterker uitkomen.

Voor meer informatie over een van onze proposities, verzoeken wij u vriendelijk contact op te nemen met uw contactpersoon of een mail te sturen naar info@tresorcapital.nl.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner

+31 (0) 642 602 990

michael@tresorcapital.nl

www.tresorcapital.nl