Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten. We trachten de verdieping in te gaan, belangrijke onderwerpen voor beleggers aan te kaarten, of recente gebeurtenissen nader te beschouwen.

Update Van Ons Beleggingsproces

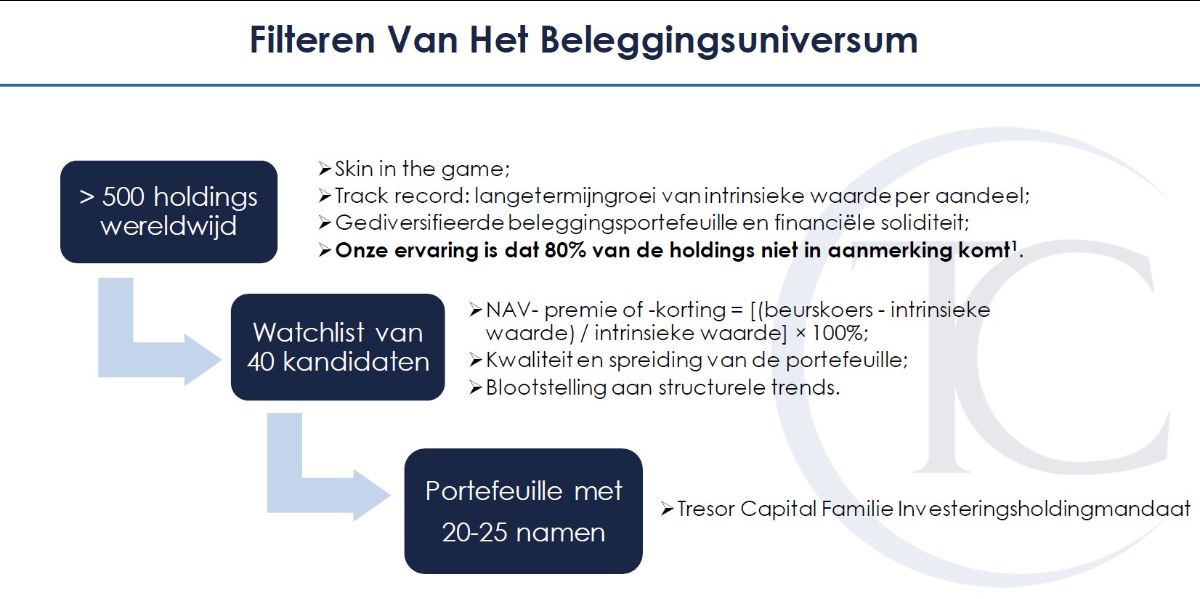

We hebben de presentatie over ons beleggingsproces in een nieuw jasje gestoken. De filosofie van Tresor Capital is dat (beursgenoteerde) familieholdings een structurele premie genereren ten opzichte van de algemene beurs.

Niet alle familieholdings blijken echter in staat om een structurele premie te leveren. Onze ervaring is dat bij 80% van de bedrijven de families beperkte waarde toevoegen. Te vaak worden familieholdings gebruikt als een speeltje, of ontbreekt het aan een duidelijke focus tussen de afzonderlijke bedrijven. Een actieve selectie is in onze ogen dus noodzakelijk.

Om vroegtijdig te onderkennen welke holdings daadwerkelijk waarde creëren voor ons als medeaandeelhouders, hanteren we het onderstaande filter- en selectieproces.

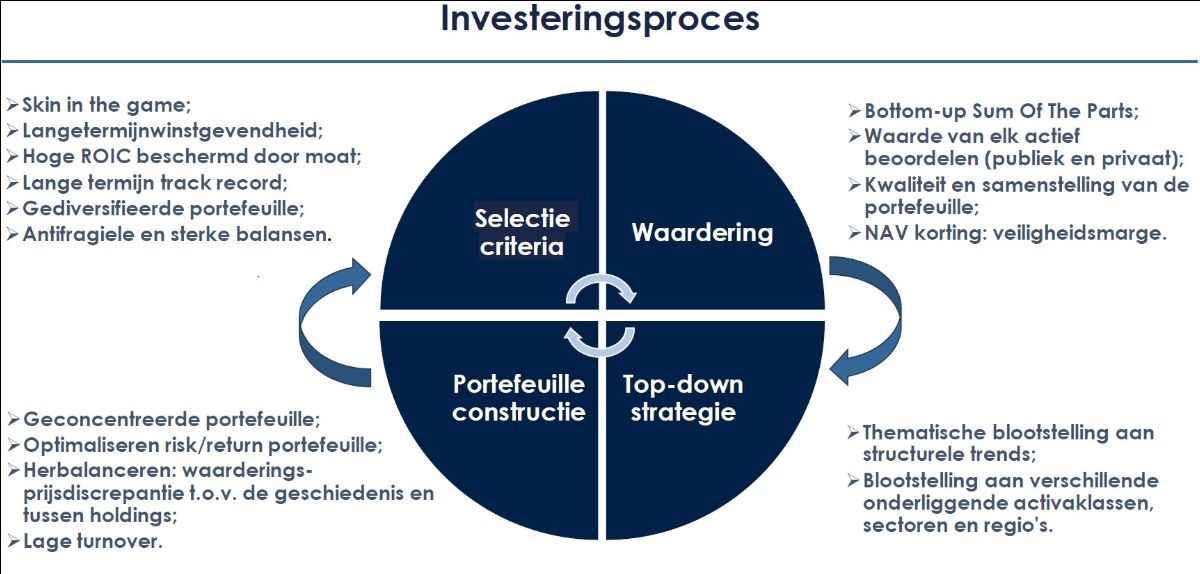

Het management van een Investor AB, Berkshire Hathaway of Constellation Software geldt wat ons betreft als de benchmark voor hoe een founding-familie een holdingportefeuille succesvol aanstuurt: verantwoordelijkheid decentraal neerleggen, lage managementkosten voor de groep en een effectieve herallocatie van binnenkomende cashflows.

Bij de analyse van nieuwe holdings moeten we deze kernkwaliteiten terugzien in de bedrijfscultuur. Zodra een shortlist van namen is vastgesteld, kijken we bij de portefeuilleconstructie naar de discount ten opzichte van de intrinsieke waarde, de exposure naar nieuwe seculiere trends en thema’s, en bouwen we het gewicht op in lijn met onze overtuiging. Dit leidt tot een geconcentreerd mandje van bedrijven.

Wanneer we nieuwe trends en thema’s identificeren, zetten we sterkere accenten op specifieke holdings. Een recent voorbeeld is onze strategie in de tweede jaarhelft, waarbij we inspelen op de positieve vooruitzichten van managers in private markten. Hoewel onze verwachting dat de rente in de V.S. verder zou dalen nog niet is uitgekomen, blijft de sterke economische groei van circa 3% in 2024 een positieve outlook ondersteunen voor private equity-managers.De verkiezingswinst van Trump geeft de sector een extra impuls: particulieren mogen in hun 401(k)-pensioen meer beleggen in private markten, er zijn lagere belastingen op bedrijfswinsten, deregulering, en een gunstiger klimaat voor beursgangen. Dit maakt het voor private equity-managers eenvoudiger om hun deals sneller te verzilveren. Brookfield en KKR profiteren optimaal van deze trend en zijn om die redenen kernposities in onze portefeuille.

Tresor werkt met een geconcentreerde portefeuille van een beperkt aantal holdings. De 20-25 namen in de portefeuille worden continu geëvalueerd, waarbij ze worden vergeleken met kandidaten op de shortlist.

Op dit moment evalueren we kritisch of onze (in)directe blootstelling aan China moet worden verminderd. In India is de beurs sterk gestegen, wat heeft geleid tot winstnemingen door beleggers. In China blijft een omvangrijk stimuleringsplan uit, de bevolking vergrijst, en veel consumenten hebben hun vermogen vastzitten in onroerend goed dat in waarde is gedaald. Hierdoor houden zij de hand op de knip, wat met name de luxe-industrie onder druk zet.

Daarnaast hanteert China aanzienlijke importtarieven op Europese luxeproducten, zoals cognac. Voor een bedrijf als Christian Dior (het moederbedrijf van LVMH) staat de winstgevendheid in China dus onder druk. Gezien het sterke track record van de familie Arnault om zich na tegenslagen te herpositioneren en de inmiddels aanzienlijke korting op holdingniveau, blijft Christian Dior binnen de portefeuille.

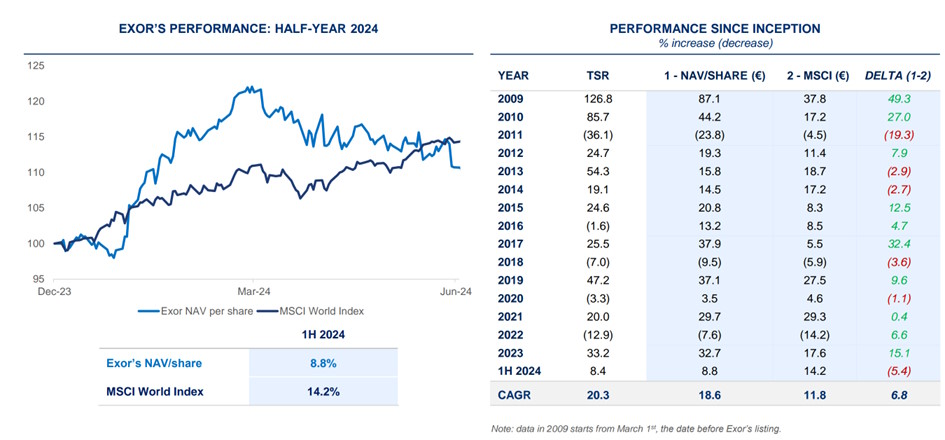

Exor blijft dit jaar achter bij de eigen langetermijnrendementen en de prestaties van de MSCI World Index. Net als Dior heeft Exor een indrukwekkend langetermijntrackrecord opgebouwd (CAGR = 20,3%), waarbij tijdens eerdere crises stevig werd ingegrepen om toekomstige groei te herstellen. Dit jaar valt echter de tegenvallende performance in de sectoren auto (Stellantis) en landbouw (CNH) op.

Strengere Europese regelgeving (waarbij tegen 2025 de CO₂-uitstoot van het wagenpark aanzienlijk moet dalen) en toenemende concurrentie van Chinese fabrikanten zetten de marges onder druk. Wanneer we naar de waardering kijken, zien we dat deze uitdagingen al ruimschoots in de huidige prijs zijn verwerkt.

De holdingportefeuille van Scottish Mortgage Trust heeft een sterke focus op Amerikaanse technologiebedrijven, waaronder NVIDIA. Dit aandeel is de afgelopen zes maanden sterk blijven stijgen en rapporteerde deze week een aanzienlijke toename van zowel omzet als winst. In het derde kwartaal steeg de omzet met bijna 100% op jaarbasis tot USD 35 miljard.

Ook ASML maakt deel uit van de portefeuille van Scottish Mortgage Trust. Tijdens de recente beleggersdag handhaafde ASML zijn omzetverwachting voor 2030 op een niveau van EUR 44 tot 60 miljard.

Macro-beeld

Amerikaanse aandelen hebben in 8 van de afgelopen 10 jaar beter gepresteerd dan Europese aandelen. Dit jaar bedraagt het rendementverschil meer dan 20%. De verklaring ligt onder andere in de structureel hogere economische groei in de VS, die dit jaar wordt geschat op 3%, tegenover 0% voor de Eurozone. Daarnaast kampt Europa met een zwakke dienstensector.

De toenemende politieke onzekerheid in Europa draagt verder bij aan het verschil in waardering. Zo wordt Frankrijk door kredietbeoordelaars gedwongen fors te bezuinigen, terwijl Duitsland op weg is naar nieuwe verkiezingen. Het is dan ook niet verwonderlijk dat Amerikaanse aandelen aanzienlijk duurder zijn dan Europese. Europese aandelen handelen momenteel op een koers-winstverhouding van ongeveer 13 voor 2025, terwijl deze in de VS is opgelopen tot 23 voor 2025.

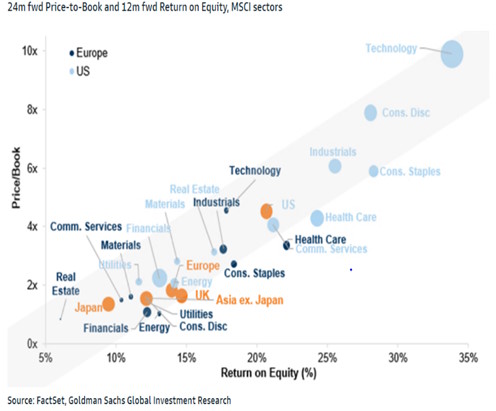

Amerikaanse aandelen lijken op het eerste gezicht twee keer zo duur, maar is dat daadwerkelijk het geval? Het feit dat Amerikaanse aandelen sinds 2010 vrijwel elk jaar beter presteren, wijst op een structurele verbetering van hun winstgevendheid. Uit sectoranalyses van Goldman Sachs blijkt dat zowel de waarderingen (prijs/boekwaarde) als het rendement op eigen vermogen in elke sector aanzienlijk hoger liggen in de VS.

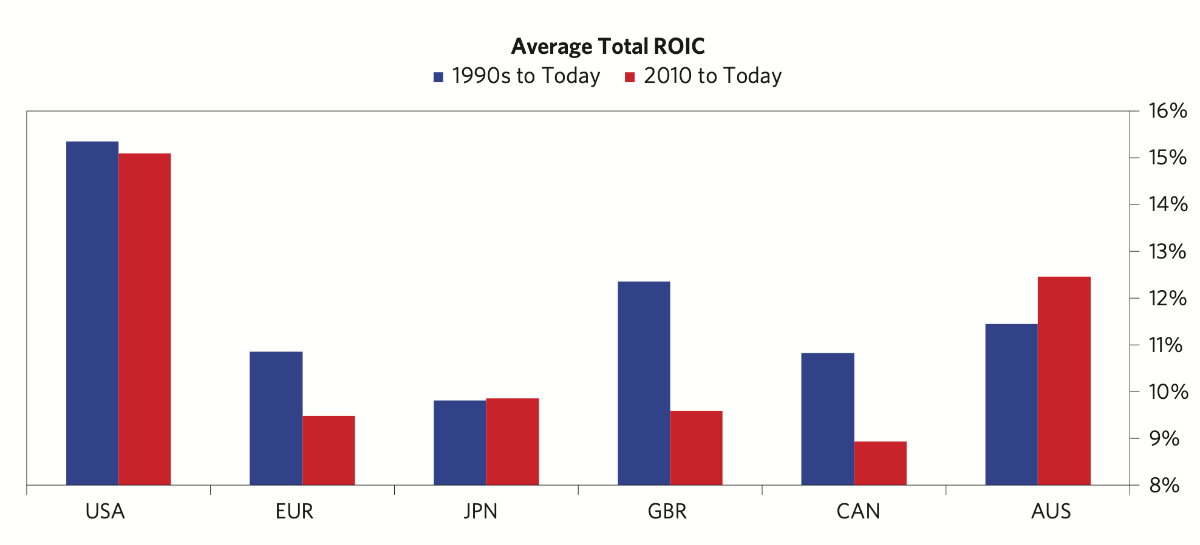

Dit wordt verder bevestigd door onderstaande figuur van Bridgewater, het gerenommeerde hedgefonds van Ray Dalio. Hieruit blijkt dat Amerikaanse bedrijven een duidelijk hoger rendement op geïnvesteerd kapitaal (ROIC) realiseren dan bedrijven in andere regio’s. Tegelijkertijd laat de grafiek zien dat Europese bedrijven sinds de kredietcrisis een forse daling in hun ROIC hebben doorgemaakt. De outperformance en hogere waarderingen van Amerikaanse bedrijven zijn daarom goed verklaarbaar en logisch.

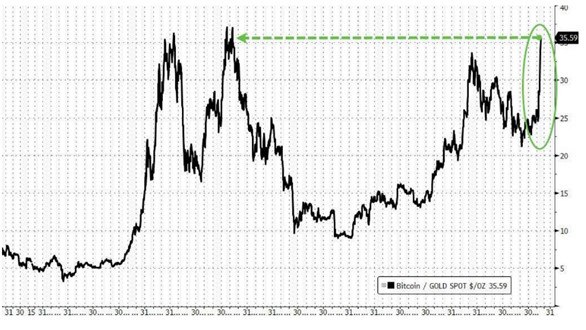

Vanwege de sterke economische groei en hoge winstgevendheid bestaat het risico dat de Amerikaanse economie oververhit raakt. FED-voorzitter Jerome Powell uitte vorige week soortgelijke zorgen en hintte erop dat eventuele renteverlagingen mogelijk uitgesteld worden. Zeker nu de rente in de VS weer oploopt, bleek goud – na een indrukwekkende prijsrally dit jaar – vatbaar voor winstnemingen. (De goudprijs beweegt namelijk omgekeerd ten opzichte van de rente.)

De prijs van het “nieuwe goud,” Bitcoin en andere cryptovaluta, blijft echter onverminderd stijgen. Deregulering onder de nieuwe regering-Trump is hierbij de belangrijkste drijfveer. Dit heeft geleid tot een sterke stijging van de ratio Bitcoin versus goud, zoals te zien is in bovenstaande figuur.

Kettingzaag-aanpak doet wenkbrauwen fronsen, maar inspireert ook hedgefondsbeleggers

Het begrotingstekort in de VS bedraagt inmiddels ongeveer 8% per jaar. President Trump heeft Elon Musk aangesteld om het tekort onder controle te brengen via het nieuw opgerichte Department of Government Efficiency (DOGE). Via Twitter doen Musk en Ramaswamy tal van voorstellen om het ambtenarenapparaat drastisch te verkleinen.

Hun aanpak lijkt sterk geïnspireerd door de Argentijnse president Javier Milei, die met zijn “kettingzaag-aanpak” de sociale uitgaven met 35% heeft teruggebracht. Deze hervormingen hebben de inflatie in Argentinië doen dalen van 25% per maand naar 3% per maand. Bovendien is het begrotingstekort van Argentinië, dat in 2023 nog -5% bedroeg, in 2024 omgezet in een overschot van +0,3%.

Hedgefondsbeleggers hebben deze ontwikkelingen niet onopgemerkt gelaten en hebben fors ingezet op Argentijnse bedrijven. Dit onderwerp werd uitgebreid besproken in een recente aflevering van In Good Company met Stanley Druckenmiller en Nicolai Tangen.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Michael Gielkens, MBA

Partner

+31 (0) 642 602 990

michael@tresorcapital.nl

www.tresorcapital.nl