Sofina: Onterecht hoge korting biedt mooie koopkans

De familieholding Sofina zag de intrinsieke waarde in 2022 voor het eerst in 10 jaar tijd dalen met 16 % tot 284 euro per aandeel. Op de beurs leverde het aandeel 50 % van haar waarde in. Sofina investeert veel in jonge techbedrijven, de hoek waar de klappen zijn gevallen. De forse premie eind 2021 was overdreven, maar nu lijken beleggers te ver doorgeslagen in hun pessimisme.

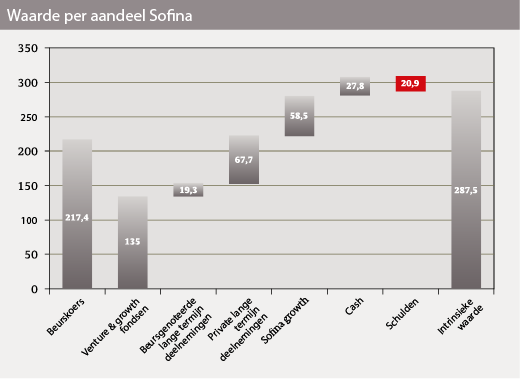

Door de beursgenoteerde posities herstelde de intrinsieke waarde ondertussen wat tot 287,50 euro, wat een onderwaardering van 24,5 % impliceert. 89 % van de durfkapitaalfondsen is daarbij nog gewaardeerd op basis van rapportages per september 2022. De overige 11 % betreft beursgenoteerde posities in deze fondsen die zijn meegenomen tegen de slotkoersen van 2022.

Volgens Sofina resulteert een waardedaling van Private Funds met 10 % in een daling van de intrinsieke waarde met 12 euro. Een daling van 12 euro of zelfs 24 euro impliceert een onderwaardering van respectievelijk 21,2 % en 17,6 %. Op de huidige niveaus worden beleggers dus ruimschoots gecompenseerd voor dit eventuele risico.

Er zijn argumenten aan te voeren dat Sofina überhaupt geen onderwaardering verdient. Het is voor veel beleggers de enige manier om toegang te krijgen tot beleggingsfondsen van Sequoia en tot aantrekkelijke private bedrijven als ByteDance (TikTok), Cognita en Drylock. De transparantie richting beleggers is de laatste jaren aanmerkelijk verbeterd. De status van dividendaristocraat onderbouwt de financieel solide historie, terwijl het trackrecord van aanzienlijke waardecreatie voor zich spreekt.

Sentiment

De discount of premie van een holding valt samen met het sentiment en de risicobereidheid van beleggers. In 2021 vierde optimisme hoogtij. De pers schreef over de ene na de andere unicorn (een startup met een waarde boven 1 miljard euro) uit de portefeuille. Alles wat Sofina aanraakte leek te veranderen in goud. Dit sentiment sloeg in 2022 volledig om, na negatief nieuws over Byju’s, THG en Zilingo. Telkens resulteerde dit in een forse koersdreun.

Beleggers lijken de asymmetrische risico-rendementsverhouding van durfkapitaal niet geheel te bevatten. In een durfkapitaalportefeuille zullen in de regel 20-40 % van de jonge bedrijven hun belofte niet kunnen waarmaken, presteert de middenmoot redelijk en worden 10-20 % van de bedrijven ware successen, die de verliezers ruimschoots compenseren en zorgen voor een aantrekkelijk totaalrendement. De geschiedenis leert dat Sofina bovengemiddeld goed in staat is gebleken om die succesgevallen te selecteren, mede door de unieke en langlopende relaties met de beste durfkapitaalmanagers ter wereld en de eigen strenge selectiecriteria.

De bedrijven die het niet redden worden vaak buitensporig groot uitgelicht. Een recent voorbeeld betreft Forma Brands, een deelneming van Sofina die onlangs het faillissement aanvroeg. Na publicatie hiervan in Belgische media, verdampte er in twee dagen tijd 900 miljoen euro aan beurswaarde. De laatste rapportage toont echter aan dat Forma niet staat vermeld als een deelneming met een waarde van boven de 10 miljoen euro. 900 miljoen euro beurswaarde voor een positie van minder dan 10 miljoen euro, dat is buitensporig.

Private waarderingen

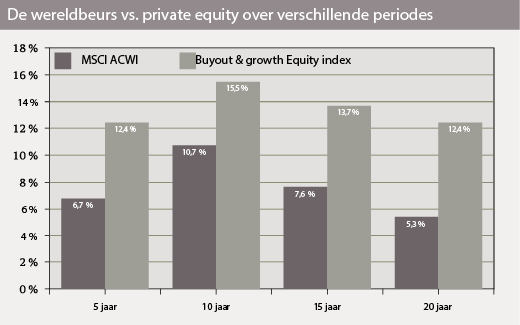

Private equity is een aantrekkelijke beleggingscategorie die volgens J.P. Morgan (zie grafiek 2) de aandelenmarkten ruimschoots weet te verslaan. Sofina investeert al sinds 1978 met veel succes in deze sector, waardoor het toegang heeft tot de beste netwerken en de beste managers. Via Sequoia stond de holding zo aan de basis van bedrijven als Google, YouTube, Facebook, Instagram en WhatsApp.

Toegang tot Sequoia is alleen mogelijk voor de happy few. Het opgebouwde netwerk in deze wereld is voor Sofina een waar concurrentievoordeel. Private equity vereist doorgaans een minimale investering van meer dan 1 miljoen euro en is zeer illiquide, maar via Sofina koopt men een gespreide portefeuille met tientallen fondsen die dagelijks verhandelbaar is.

De forse discount van Sofina bestaat mede door twijfel van beleggers over de waarderingen binnen Private Funds. Waarderingen op de private markten corrigeren immers minder snel dan op de beurs, dus verdere afboekingen zijn goed mogelijk. Daar lijkt de discount echter al ruimschoots rekening mee te houden.

Waarderingen op private markten zijn in tijden van crisis robuuster dan hun publieke evenknie. Onderzoek van Neuberger Berman op basis van de crisis in 2000–2002 toont aan dat private equity minder harde dalingen vertoont en een sneller herstel dan bedrijven op de beurs.

Sofina investeert vrijwel niet in Buyout maar met name in durf- en groeikapitaal. In de nieuwsbrief schrijft Sofina: “Investeringen in een vroeg stadium zijn beter beschermd tegen de volatiliteit van de publieke markt dan investeringen in een laat stadium, aangezien deze bedrijven verder verwijderd zijn van een beursgang. Bovendien zouden de kwaliteit van de onderliggende portefeuillebedrijven en de kracht van de seculaire groeithema’s die hun prestaties over een langere horizon ondersteunen, de neerwaartse trend moeten temperen.”

Tijdens de holdingconferentie van Degroof Petercam afgelopen december gaf aan dat kwalitatief hoogwaardige bedrijven zich duidelijk onderscheiden: “Bedrijven die op korte termijn geen cash nodig hebben, derhalve een lange horizon hebben en het goed (blijven) doen, hebben weinig bewogen qua waardering.”

Boël gaf ook meer duidelijkheid over het rigoureuze waarderingsproces, waarbij men gebruik maakt van onafhankelijke experts. Sofina hanteert een waardering waartegen zeverwacht op dat moment de participatie te kunnen verkopen. Boël gaf aan dat de exits tot nu toe bijna altijd op of boven deze waardering plaatsvonden, dat stemt gerust.

Diversificatie

In de nieuwsbrief benadrukt Boël dat regio’s als India nog steeds goed presteren. Door tegen de cyclus in te investeren, wanneer anderen zich juist terugtrekken, heeft Sofina bescherming ingebouwd. De spreiding tussen sectoren en regio’s, alsmede de focus op duurzame groei en innovatie, hebben Sofina in staat gesteld de actuele uitdagingen het hoofd te bieden en veerkracht te tonen.

Naast de jonge technologiebedrijven bestaat een derde van de portefeuille uit meer volwassen, winstgevende bedrijven, die nog steeds uitstekend presteren. Berichten over een aanstaande beursgang van Mamaearth of de verkoop van Biotech Dental tonen aan dat het zeker niet allemaal kommer en kwel is bij Sofina.

Oorlogskas

Het feit dat Sofina talloze exits wist te realiseren, is een belangrijk teken dat de portefeuille, zelfs in moeilijke marktomstandigheden, in staat is om liquiditeit te genereren. Sofina had eind 2022 900 miljoen euro cash en 900 miljoen euro aan kredietlijnen beschikbaar.

Met 1,8 miljard euro aan liquiditeit kan Sofina op jacht gaan om van de moeilijke marktomgeving te profiteren om zo de zaadjes te planten en tijdens de volgende haussefase weer te kunnen oogsten. Warren Buffett zei ooit: “Wees hebzuchtig wanneer anderen angstig zijn, en wees bang wanneer anderen hebzuchtig zijn.” Dat geldt zeker ook voor het aandeel Sofina.