Onze analyse van het bedrijf MBB SE verscheen in de juni 2023 editie van de Gids voor de Beste Belegger van de Vlaamse Federatie van Beleggers.

MBB SE: Duitse Mittelstand, de Energietransitie en Cybersecurity in één Holding

De Duitse holding MBB SE, waarin oprichters Nesemeier en Freimuth een 66% belang hebben, heeft recent een behoorlijke koerscorrectie ondergaan. Dochteronderneming Vorwerk is door beleggers van de groeiparel tot het zorgenkindje gebombardeerd, waardoor de onderwaardering ten opzichte van de intrinsieke waarde is opgelopen tot 45%.

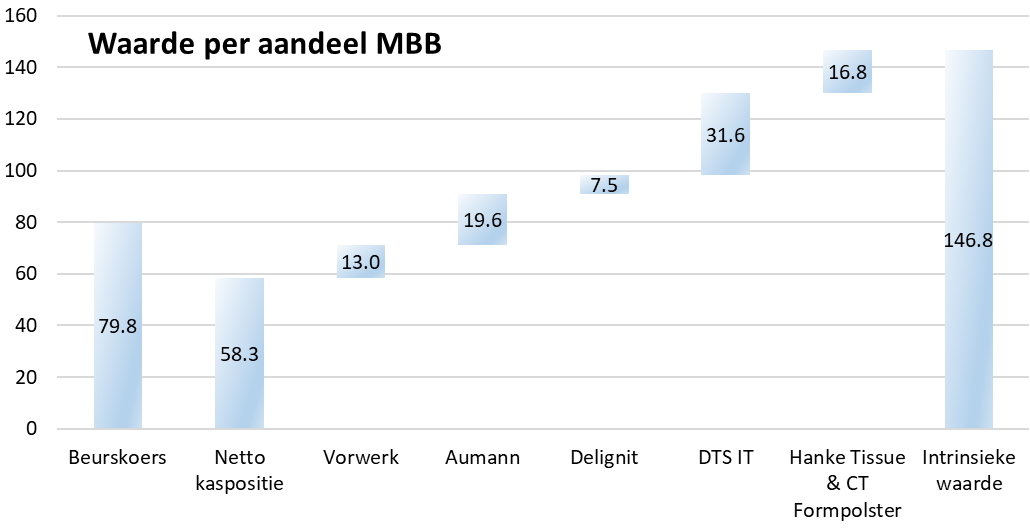

De waarde per aandeel MBB, volgens interne ramingen van Tresor Capital, is weergegeven in onderstaande grafiek. De holding heeft een enorme kaspositie, als gevolg van de beursgangen van Vorwerk en Aumann. De cash is nu goed voor 73% van de beurswaarde van MBB, een indicatie van de lage waardering.

Vorwerk

Vorwerk is een specialist in de civiele techniek en installatiebouw voor ondergrondse gas- en elektriciteitsleidingen. De Duitse overheid heeft aardgas gekenmerkt als transitiebrandstof en wenst geen hoogspanningsmasten om de duurzaam opgewekte energie te transporteren, dus is Vorwerk als een van de grootste spelers in haar sector een cruciale schakel in de “Energiewende”. Tevens is Vorwerk een van de voorlopers in waterstof, met uitvoerige expertise in elektrolysecentrales.

Na jarenlang een fraaie operationele winstmarge van boven de 20% te hebben gerealiseerd, maakte de winstgevendheid eind 2022 een duikvlucht. Vorwerk was verantwoordelijk voor de aansluiting van enkele cruciale LNG terminals, waarmee Duitsland het weggevallen Russische gasaanbod deels kon ondervangen. Door personeelstekorten moest men prijzige onderaannemers en externe arbeidskrachten inhuren. Tot overmaat van ramp werd Vorwerk in december geraakt door een cyberaanval. De gevolgen hiervan worden tot in 2023 gevoeld, hetgeen tot teleurstelling van beleggers een overgangsjaar zal worden. De beurskoers van Vorwerk én MBB maakten daarop een duikvlucht.

Wat van belang is om te constateren, is dat dit tijdelijke tegenslagen zijn. Vorwerk wordt tegen zo’n 4,6x de operationele winst (EV/Ebitda) van 2024 verhandeld, dat lijkt een zeer lage waardering voor een onderneming in het hart van de energietransitie. Met een orderboek van EUR 449 miljoen heeft Vorwerk al 1,5 jaar aan omzet in de pijplijn, terwijl de directie van MBB verwacht dat Vorwerk weer relatief snel de marge tot 20% kan terugbrengen. Dat verwachten analisten momenteel niet, hetgeen een stevig herstel kan betekenen.

Aumann

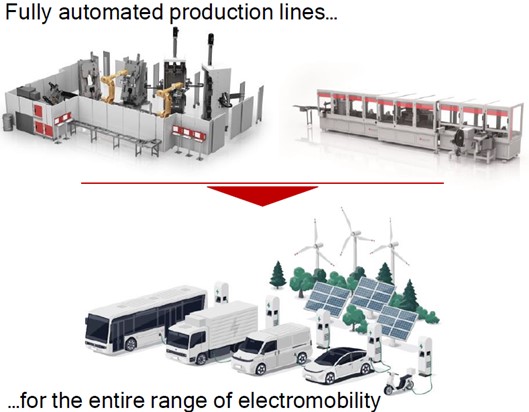

Aumann ontwikkelt, produceert en distribueert speciale machines en geautomatiseerde productielijnen, met name op het gebied van e-mobility. Toonaangevende autofabrikanten zoals Volkswagen groep, BMW, Mercedes-Benz en Stellantis vertrouwen op Aumann’s oplossingen voor de serieproductie van elektromotoren en batterijsystemen voor elektrische en hybride voertuigen, evenals oplossingen voor productieautomatisering.

Na enkele moeilijke jaren voor de automobielindustrie, is er momenteel duidelijk sprake van een stevig herstel. Aumann profiteert, en heeft de operationele winstmarge van negatief alweer zien terugkrabbelen tot 6%. Naarmate oude orders tot omzet worden vertaald, zullen steeds meer van de nieuwe orders tegen marges van boven de 10% worden gerealiseerd.

Ondanks de aanzienlijke potentie van elektrisch rijden, bijbehorende batterijsystemen en de megatrend van automatisering, wordt Aumann verhandeld tegen slechts 4,8x de operationele winst (EV/Ebitda) van 2024. Reden voor Aumann om een aandeleninkoopprogramma van EUR 7 miljoen te lanceren, en ook voor MBB om het belang in de afgelopen twaalf maanden met EUR 18,3 miljoen op te krikken tot 48%.

DTS IT

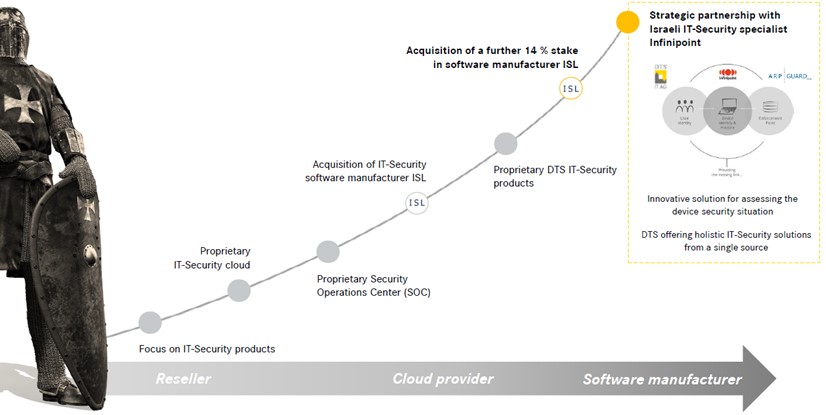

DTS is een van de toonaangevende Duitse aanbieders van cybersecurity voor IT-infrastructuur, zowel fysiek op locatie, in de online cloudomgeving en een combinatie daarvan. DTS profiteert aanzienlijk van de digitalisering en bijbehorende vraag naar IT-beveiliging. Hackers proberen bedrijfsgeheimen te ontfutselen of ondernemers met gijzelsoftware grote bedragen afhandig te maken.

DTS is een mooi voorbeeld van de buy & build aanpak van MBB. Het bedrijf begon als een doorverkoper van de software van Palo Alto. Door strategische overnames werden steeds meer competenties toegevoegd, zoals de mogelijkheid tot cloudopslag (inclusief back-ups) en een volledig ingericht security-center waar IT-beveiligingsspecialisten 24 uur per dag klantsystemen monitoren op afwijkingen en aanvallen. De meest aantrekkelijke (groei)business betreft software om de internettoegangspunten te beveiligen.

De operationele winstmarge van ruim 16% is erg aantrekkelijk, gelet op de omzetmix. Deze verschuift steeds meer naar software, hetgeen een business met voorspelbare, wederkerige kasstromen en hoge marges is. Ondanks de aantrekkelijke marges en het groeiprofiel (omzetgroei van 15-25% per jaar), hanteren we een operationele winstmultiple van 15x voor DTS. Bij een beursgang is een hogere waardering zeer wel mogelijk, cybersecuritybedrijven worden doorgaans voor multiples van boven de 25x verhandeld.

Overnames

Met EUR 333 miljoen staat er een stevige zak geld te wachten om geïnvesteerd te worden. De directie van MBB liet onlangs weten dat de pijplijn met aantrekkelijke overnametargets lang niet zo vol heeft gezeten. Veel ondernemers hebben geen bedrijfsopvolger, dus zoeken een partij als MBB om hun bedrijf aan te verkopen. In tegenstelling tot private equity, financiert MBB een overname met eigen vermogen in plaats van met schulden, hetgeen een voordeel is nu banken de broekriem aanhalen.

Ook zal MBB na de overname het bedrijf in de geest van de ondernemer blijven runnen, en niet direct fabrieken sluiten, personeel ontslaan of allerhande “optimalisaties” doorvoeren. Dat was voor de weduwe van Friedrich Vorwerk de belangrijkste reden om te kiezen voor MBB als koper, ondanks het feit dat de familieholding een lagere prijs bood dan diverse concurrenten.

Tot slot lijken ondernemers zich te realiseren dat de waarderingen van 2021 in een tijd met hoge inflatie en rentestanden niet meer reëel zijn. De voorgenoemde zaken zouden volgens de directie van MBB moeten resulteren in interessante overnamekansen voor de familieholding. In de tussentijd wordt de cash in kortlopende obligaties, aandelen (denk aan Nestlé en Microsoft) en goud belegd.

Conclusie

Exclusief cash wordt MBB momenteel slechts tegen 1,4x de operationele winst van 2023 verhandeld. Zowel de directie als MBB zelf hebben de afgelopen maanden voor miljoenen euro’s eigen aandelen ingekocht, dat toont eens te meer de aantrekkelijke waardering aan.

In de loop van 2023 verwacht men verbetering bij Vorwerk, waardoor het bedrijf klaar is om grote projecten te vertalen in mooie winsten. De marges en omzet bij DTS en Aumann zullen ook verder aantrekken, maar dit wordt door beleggers momenteel niet ingeprijsd. Op de korte termijn kan dat voor een mooie koerssprong zorgen, terwijl MBB op de lange termijn perfect is gepositioneerd voor de megatrends van duurzaamheid, automatisering en cybersecurity.

Wanneer de onderwaardering eruit loopt, kan niemand voorspellen. Geduld is echter een schone zaak. Om met Warren Buffett te spreken: “Sommige dingen hebben gewoon tijd nodig. Je kunt niet in één maand een baby krijgen door negen vrouwen zwanger te maken.”