Maandbericht Juni 2022

Nadat de oorlog in Oekraïne en het verkrappende beleid van de centrale banken eerder dit jaar al voor een merkbare correctie op de financiële markten zorgden, was afgelopen maand de angst voor een recessie de boosdoener. Daarbij valt op dat met name bedrijven die bovengemiddeld gevoelig zijn voor een economische cyclus behoorlijk zijn afgekomen. Ook de kapitaalmarktrente daalde weer enigszins, wat de hard geraakte technologiesector enige lucht verschafte.

De media grijpen de angst voor een recessie gretig aan om de kijkcijfers en krantenoplages een flinke boost te geven. Econoom Mathijs Bouwman schreef onlangs een interessante column in het FD, waarin hij tussen al het mediageroeptoeter een nuchtere visie deelde. De economische groei, die voor een belangrijk deel kunstmatig werd gestimuleerd door de ongekende fiscale en monetaire steun tijdens de coronacrisis, gaat weer terug naar een gematigder, “normaal” niveau. Maar het is zeker niet allemaal kommer en kwel.

De werkloosheid is laag en de staatsfinanciën zijn gezond, dus Bouwman voorziet hooguit een milde groeivertraging of stagnatie, maar een ernstige recessie met economische malaise en fundamentele problemen is volgens hem nog ver weg. U kunt de gehele column lezen door op onderstaande afbeelding te klikken.

Wij kunnen ons goed vinden in de visie van Bouwman. In aanvulling op een sterke arbeidsmarkt willen we ook benadrukken dat er, in tegenstelling tot bijvoorbeeld de kredietcrisis, geen sprake is van grootschalige problemen in het financiële systeem. Banken zijn goed gekapitaliseerd, in de V.S. zijn de banken bijvoorbeeld opnieuw door de stresstest van de Federal Reserve gekomen.

Overheden blijven investeren, onder andere in energie-onafhankelijkheid, hernieuwbare energie en defensie. Consumenten kopen minder producten en verschuiven hun bestedingen naar de dienstensector, waar ze nog volop vakanties en terrasbezoeken inhalen na de corona lockdowns.

Waar we in het westen juist een verkrappend monetair beleid voeren en de economische groei afzwakt, is China een duidelijke witte raaf. De Chinezen willen de economische malaise van de lockdowns en het “zero-covid” beleid achter zich laten en stimuleren zowel monetair als fiscaal. De Chinezen hebben niet meegedaan aan het gratis-geld feestje van de westerse centrale banken, waardoor zij nu de ruimte hebben om de economie te stimuleren. Vanwege het grote belang van de Chinese economie voor de wereldwijde economische groei, is ook dit een teken dat een (zware) recessie niet erg waarschijnlijk is.

Hoeveel is al in de koersen verwerkt

Of het slechts een economische normalisering of een (milde) recessie betreft, financiële markten kijken altijd vooruit. Een beurswijsheid is dat de formele vaststelling van een recessie vaak juist een uitstekend instapmoment is, want als goed en wel duidelijk is dat er sprake is van een recessie, zijn financiële markten al begonnen een economisch herstel in te prijzen. Wachten totdat de donkere wolken optrekken is wat dat betreft een zeer kostbare aangelegenheid, er rinkelt namelijk geen belletje als financiële markten de bodem hebben geraakt.

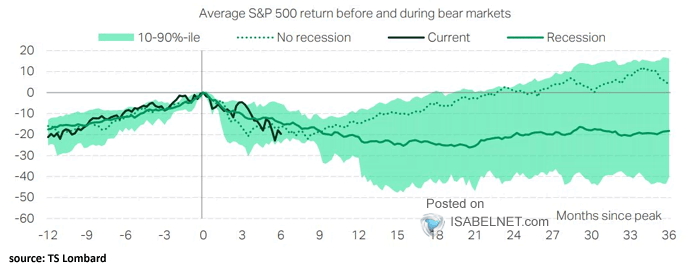

De vraag is nu hoeveel van het slechte nieuws al in de koersen is verwerkt. Financiële markten kijken doorgaans zes maanden tot twee jaar vooruit en proberen in te schatten welke scenario’s het meest waarschijnlijk zijn. Bovenstaande grafiek van TS Lombard toont de bandbreedtes van historische bear markets aan (koersdalingen van meer dan 20%). De zwarte lijn toont de actuele koersontwikkeling van de S&P 500 aandelenindex, de donkergroene lijn toont de gemiddelde koersontwikkeling ten tijde van een recessie en de stippellijn toont de gemiddelde koersontwikkeling ten tijde van een bear market wanneer er geen sprake is van een recessie.

Als er momenteel geen sprake zou zijn van een recessie, dan zitten we volgens het historische koersverloop al dichtbij de bodem, zoals te zien is in de grafiek. Als er inderdaad sprake is van een recessie, kan de beurs mogelijk nog wat verder dalen, maar hebben we het gros van de daling al achter ons.

Nog relevanter is om een onderscheid te maken tussen een milde en een zware recessie. De donkergroene lijn in onderstaande grafiek toont de gemiddelde koersmutatie ten tijde van een zware recessie die langer dan 12 maanden duurt, de stippellijn toont de gemiddelde koersontwikkeling ten tijde van een milde recessie (korter dan 12 maanden).

Als er van een zware recessie sprake zou zijn, is een totale daling van 30-35% van de S&P 500 aandelenindex mogelijk, uitgaande van de historische prijsontwikkeling. Zoals aangegeven, zien wij echter vooralsnog geen indicatoren die op een zware recessie duiden. Als er sprake is van een milde recessie, is het gemiddelde koersverloop van de S&P 500 nagenoeg gelijk aan de grafiek wanneer er geen recessie plaatsvindt.

Op basis van bovenstaande grafieken kan dus worden gesteld dat het scenario van geen of een milde recessie momenteel in de aandelenmarkten is verwerkt. Als dat scenario uitkomt, zouden we dichtbij een bodem op de beurs kunnen zitten, gelet op de scenario’s uit het verleden. Mocht er onverhoopt toch een zware recessie optreden, kan de beurs nog een verdere daling vertonen. Hier geldt echter de duidelijke disclaimer: resultaten uit het verleden bieden geen garantie voor de toekomst.

Inflatie en rentes

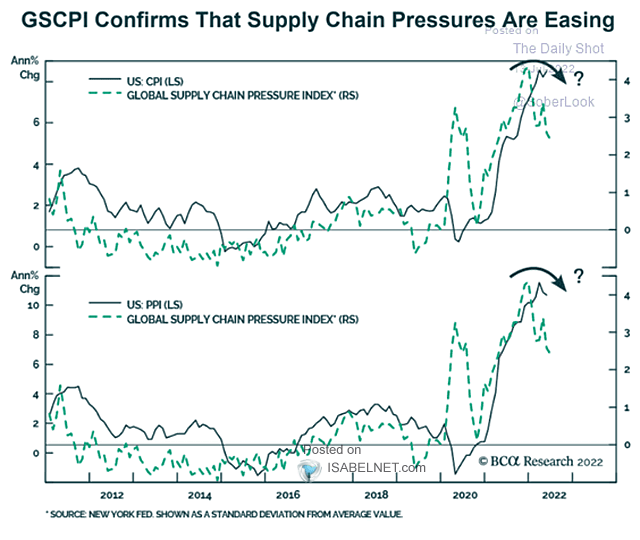

Diverse omstandigheden die een belangrijke rol spelen bij de korte termijn inflatie zijn merkbaar aan het afnemen. Zo zijn er signalen dat de situatie in de toeleveringsketen merkbaar verbetert, zoals te zien is in onderstaande afbeelding van de centrale bank van New York. Een belangrijk deel van de inflatie, zowel in consumentenprijzen (CPI) als producentenprijzen (PPI), is flink omhoog geschoten door een forse stijging van de druk op de toeleveringsketens. Nu deze druk merkbaar afneemt, zal de impact hiervan geleidelijk uit de inflatiecijfers lopen.

Ook dalen talloze grondstoffenprijzen de afgelopen weken vrij fors. De graanprijs was bijvoorbeeld fors gestegen door de Russische inval in Oekraïne, aangezien dit land bekendstaat als de “graanschuur van Europa”. De graanprijs staat inmiddels weer onder het niveau van voor de inval, terwijl ook de olieprijs duidelijk is afgekomen. Daarmee normaliseert ook de impact van energie en voedselprijzen, twee significante factoren in de hoge inflatiecijfers van de afgelopen maanden.

Tevens is een deel van de inflatie veroorzaakt door het feit dat bedrijven wilden inspelen op gevreesde tekorten, waardoor ze hogere voorraden hebben aangehouden. Nu de supply chain problematiek merkbaar minder wordt en de consumentenvraag zich van goederen verschuift naar diensten, worden voorraden afgebouwd, hetgeen een drukkend effect heeft op de inflatie. Vraag en aanbod komen in diverse sectoren weer in evenwicht, na de schok van de coronapandemie en bijbehorende lockdowns.

Prijszettingsmacht

Het begrip prijszettingsmacht is de ideale bescherming tegen inflatie. Als je als bedrijf hoge winstmarges hebt en in staat bent deze overeind te houden door de prijzen te verhogen, dan kun je hogere inflatie in je kostprijs doorberekenen en heb je een veel grotere buffer om inflatie op te vangen. De bedrijven waar wij in beleggen, dan wel via de holdings of via beleggingsfondsen, hebben door de bank genomen een hogere winstmarge (en dus prijszettingsmacht) dan het gemiddelde bedrijf in een beursindex.

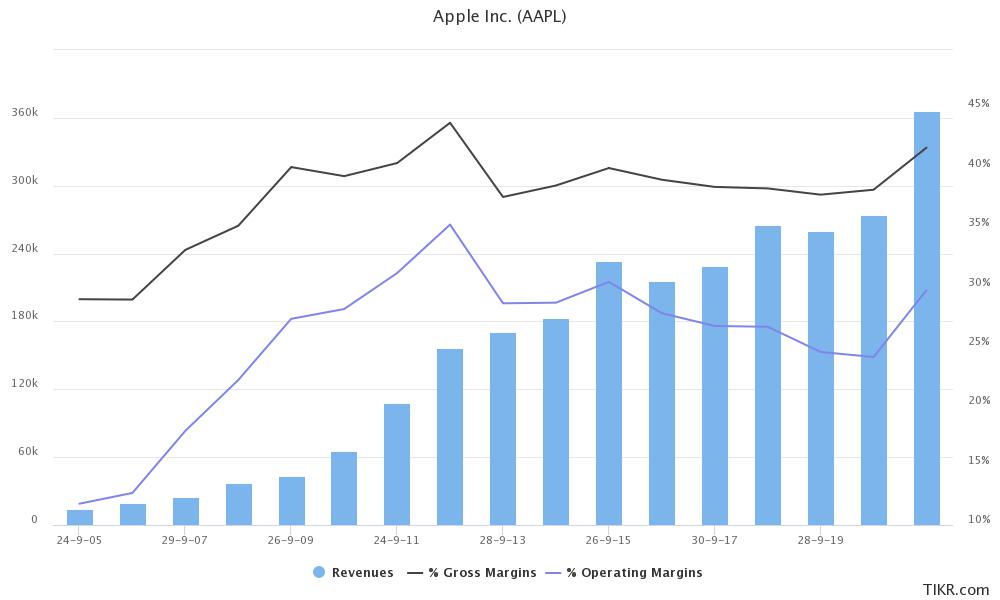

Een schoolvoorbeeld is het bedrijf Apple, verreweg de grootste beursgenoteerde positie in de portefeuille van Berkshire Hathaway, de investeringsholding van de gelouterde belegger Warren Buffett. Er is een duidelijke reden dat Buffett zoveel vertrouwen heeft in Apple, namelijk de ijzersterke merknaam van het bedrijf. Dat geeft Apple een uitzonderlijk sterke concurrentiepositie en prijszettingsmacht, hetgeen zich vertaalt in een hoge bruto winstmarge en een hoge operationele winstmarge, zoals goed te zien is in bovenstaande grafiek.

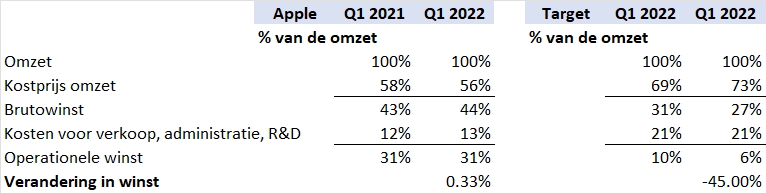

Een voorbeeld van een bedrijf met lage marges en weinig prijszettingsmacht is de eveneens Amerikaanse supermarkt- en detailhandelsketen Target. In het eerste kwartaal had dit bedrijf te kampen met afwaarderingen op voorraden, een daling van de verkopen in niet-essentiële goederen, hogere transportkosten, verstoringen in de toeleveringsketen en hogere salarissen en een groter personeelsbestand in distributiecentra.

Bovenstaande tabel vergelijkt de cijfers van Apple en Target van het eerste kwartaal van 2022 met de cijfers in dezelfde periode vorig jaar. Apple is in staat gebleken de diverse tegenvallers weerstand te bieden, en zag de operationele winst zelfs licht toenemen. Bij Target hebben de economische uitdagingen een desastreuze impact gehad, de operationele winst daalde met maar liefst 45%.

Alhoewel beide bedrijven vanaf de hoogste koers met meer dan 20% zijn gedaald, kan objectief worden vastgesteld dat Apple een veel beter presterend bedrijf is dan Target. Dat komt op den duur altijd tot uiting in de groei van de intrinsieke waarde, hetgeen zich op de middellange termijn ook vertaalt in een stijgende beurskoers. Wij voelen ons comfortabel met onze zorgvuldig geselecteerde portefeuille, waar de focus met name ligt op prijszettingsmacht, hoge winstmarges en het rendement op het geïnvesteerde kapitaal en de impact van inflatie dus goed is te overzien.

Conclusie

Hetgeen we met het voorbeeld van Apple versus Target wensen aan te tonen, is dat het primair belangrijk is om te focussen op kwalitatief hoogwaardige bedrijven met een sterke concurrentiepositie. Bedrijven met een hoog rendement op het geïnvesteerde kapitaal en een getalenteerd managementteam weten de hoge winstmarges op middellange termijn vast te houden, of zelfs te laten stijgen (zie het voorbeeld van Apple). Daarbij is de bedrijfscultuur van groot belang. Als de oprichter van het bedrijf, diens familie of een referentieaandeelhouder een aanmerkelijk belang heeft, bevordert dat de focus op de lange termijn waardecreatie aanzienlijk.

Wij richten ons op bedrijven waar deze factoren aanwezig zijn en analyseren de intrinsieke waarde van de onderneming. Dat zijn de fundamenten. De beurskoers van een bedrijf reflecteert de emotie. “Op de korte termijn gedraagt de aandelenmarkt zich als een stemmachine, maar op lange termijn als een weegmachine” zei Buffett’s leermeester Benjamin Graham ooit. Met andere woorden: op de korte termijn regeert de emotie, op de langere termijn weerspiegelt de beurskoers de intrinsieke waarde.

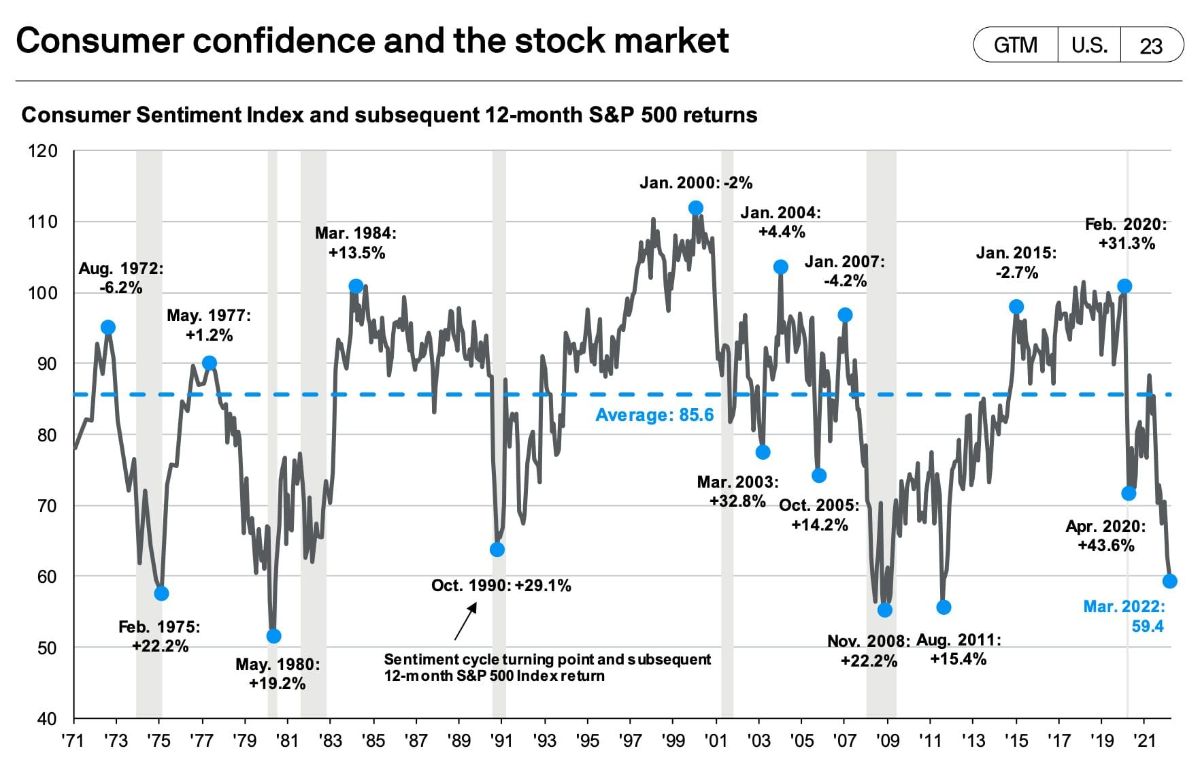

Beleggers doen er goed aan de emotie die op de beurs hoogtij viert goed in de gaten te houden. Financiële markten staan dit jaar fors onder druk. De ene negatieve krantenkop volgt de andere op. Onlangs schreven media over het meest negatieve consumentensentiment in jaren, hetgeen een voorteken van economische malaise zou betekenen.

De geschiedenis op financiële markten geeft een ander beeld. Hoe negatiever het sentiment, hoe positiever het rendement op aandelen in de volgende twaalf maanden, zoals blijkt uit bovenstaande grafiek. Elk dieptepunt in het consumentensentiment werd in het daaropvolgende jaar gevolgd door (hoge) dubbelcijferige rendementen van tussen de 14,2% en 43,6%.

Resultaten uit het verleden mogen dan geen garantie bieden voor de toekomst, het verleden heeft meermaals bewezen dat het zich loont om tegen de stroom in te beleggen. Om met een quote van Warren Buffett af te sluiten: “Wees bang wanneer anderen hebzuchtig zijn en hebzuchtig wanneer anderen angstig zijn.”

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner