Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten.

Economie Toont Verdeeld Beeld

Al maanden schrijft de financiële pers over het pad dat de economie zal gaan volgen. Analisten en commentatoren buitelen over elkaar heen, met diverse indicatoren en grafieken die hun gelijk aantonen. Mark Twain zei ooit: “Er zijn drie soorten leugens: leugens, grove leugens en statistieken.”

Alhoewel wij ook regelmatig gebruik maken van grafieken om bepaalde ontwikkelingen inzichtelijk te maken, zijn wij ons er terdege van bewust dat we geen unieke inzichten hebben over de ontwikkeling van de rente, inflatie of de economie op de korte termijn. We proberen dan ook beleggingen te selecteren die door een economische cyclus heen goed kunnen presteren. Desalniettemin is het wel van belang om op de hoogte te blijven van de fundamentele ontwikkelingen van de economie, zodoende besteden wij hier aandacht aan.

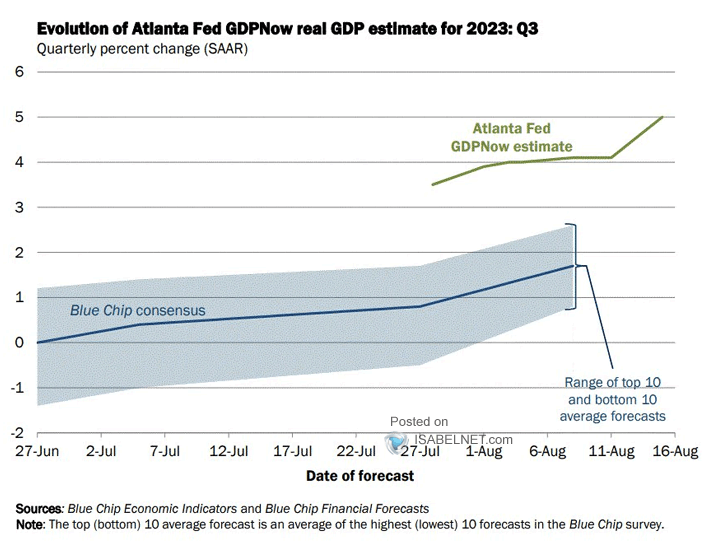

De Amerikaanse centrale bank van Atlanta houdt op basis van actuele cijfers de economische ontwikkelingen bij. Dit wordt samengevat in een raming van de economische groei voor het lopende kwartaal. De centrale bank verwacht voor het derde kwartaal van 2023 een groei van de Amerikaanse economie met 5%, veel hoger dan de groeiverwachtingen van analisten.

Krijgen we als gevolg van de rentestijgingen en het verkrappende beleid van centrale banken een harde landing (een recessie), een zachte landing (een lichte recessie of een behoorlijke groeivertraging), of zelfs helemaal geen landing (de economie groeit gestaag voort)?

Zoals altijd is het vooraf moeilijk om hierop een antwoord te formuleren, terwijl het achteraf altijd gemakkelijk te verklaren lijkt. Het maken van een beleggingsbeslissing in het moment, wanneer de onzekerheid hoogtij viert, is geen gemakkelijke opgave. Emoties uitschakelen en rationeel blijven kijken naar de vooruitzichten en de fundamenten van de individuele beleggingen in portefeuille is dan het devies.

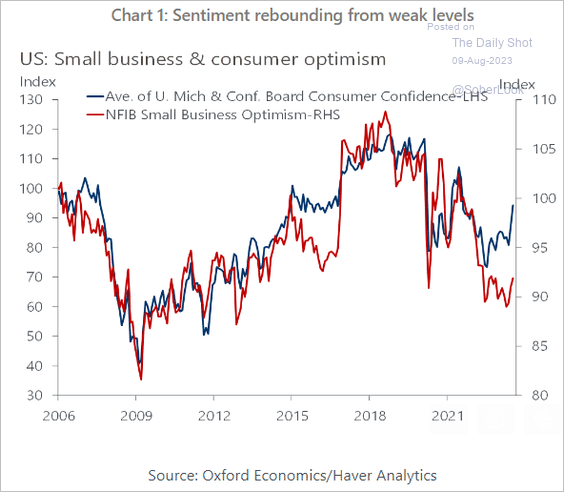

Wat we wel kunnen zien, is dat het vertrouwen van zowel consumenten als middelgrote- en kleine bedrijven (MKB) recent duidelijk opveert van lage niveaus (zie bovenstaande grafiek). Consumenten en het MKB zijn twee van de belangrijkste variabelen voor de economische groei, dus dat is een goed voorteken.

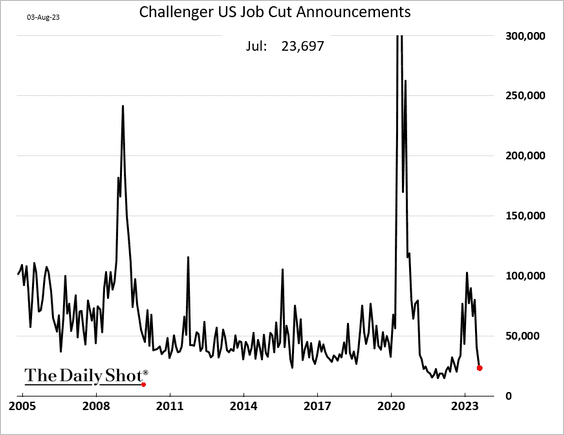

Onderstaande grafiek toont ook aan dat de aankondigingen van bedrijven over het aantal banen dat ze gaan schrappen duidelijk gepiekt heeft. Door hoge baanzekerheid en doorgevoerde loonsverhogingen neemt de koopkracht toe, nu de inflatie juist stevig afneemt de afgelopen maanden. Hogere koopkracht bij consumenten, en meer investeringen vanuit het bedrijfsleven (in automatisering, kunstmatige intelligentie, verduurzaming en het verstevigen van de toeleveringsketen) is in principe een goed voorteken.

Spreiding als bescherming tegen onzekerheid

Met familieholdings en onderscheidende beleggingsfondsen hebben we als Tresor Capital bewust gekozen voor breed gespreide proposities als de basis van onze offensieve portefeuilles. Deze beleggingen kennen een brede spreiding, waardoor grote uitslagen onder de motorkap kunnen worden opgevangen door andere proposities.

Ter illustratie: Berkshire Hathaway publiceerde vorig weekend de cijfers over het tweede kwartaal van 2023. De investeringsmaatschappij van Warren Buffett toont het mooie aan van de interne spreiding van een holding. Divisies die het minder doen worden ruimschoots gecompenseerd door de divisies die het beter doen, in dit geval een herstel in de autoverzekeringsmarkt waar Geico van wist te profiteren.

De cijfers zijn in principe terugkijkend, en tonen aan dat (zoals Buffett al voorspelde bij de aandeelhoudersvergadering in mei) zowel de spoorwegmaatschappij als de bedrijven in de consumenten- en maakindustrie een verzwakking kenden. Dat komt overeen met de daling in het sentiment van het MKB en consumenten die we in een eerdere grafiek hierboven aantoonden. Inmiddels zien we gelukkig dit vertrouwen dus duidelijk opveren van de lage niveaus.

De verzekeringsdivisie herstelde na een mindere periode die bemoeilijkt werd door corona. Ook de inkomsten uit de beleggingsportefeuille zijn wezenlijk toegenomen, nu Berkshire eindelijk een mooie vergoeding krijgt op de cashberg die inmiddels USD 142 miljard bedraagt.

Dat laatste is tevens het mooie van familieholdings met een sterke balans: ze kunnen juist profiteren van eventuele zwakkere economische omstandigheden door bedrijven tegen aantrekkelijke(re) prijzen over te nemen. Deze inherente spreiding maakt een holding aantrekkelijk als fundament in een beleggingsportefeuille.

Rendement op het geïnvesteerde kapitaal

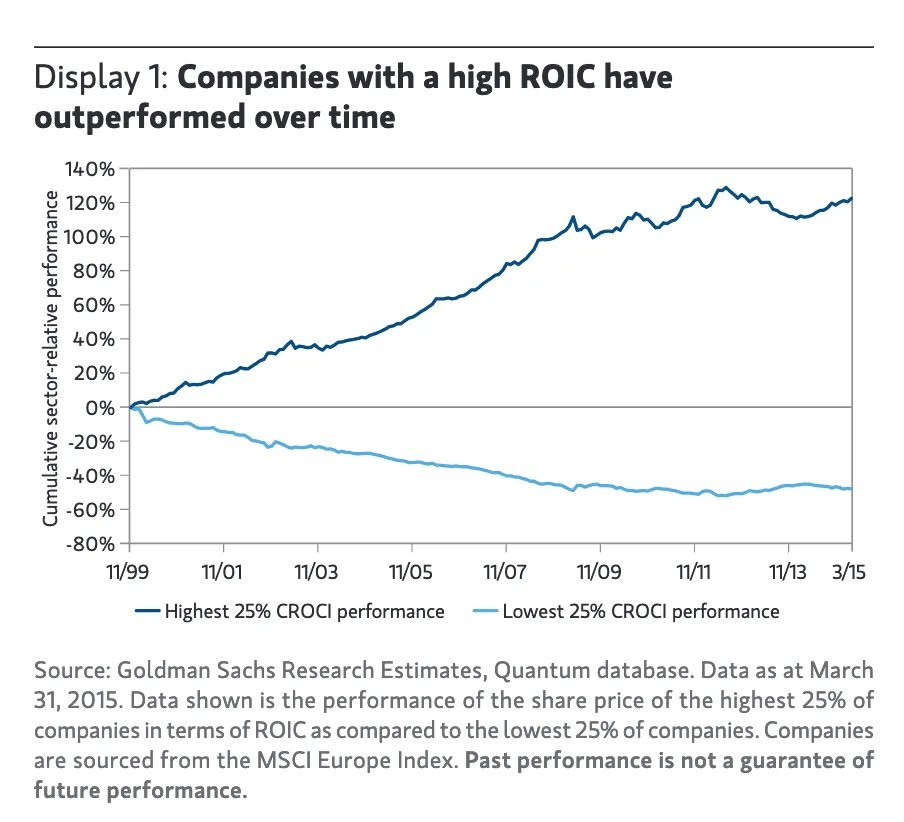

Onlangs trok bovenstaande grafiek onze aandacht. We stellen regelmatig dat het rendement op het geïnvesteerde kapitaal een van de belangrijkste graadmeters is voor het te verwachten rendement op de aandelen van een bedrijf. Bovenstaande grafiek geeft dit grafisch weer.

Goldman Sachs onderzocht de Europese aandelenmarkt en sorteerde bedrijven op basis van Return On Invested Capital (ROIC, rendement op het geïnvesteerde kapitaal). De 25% bedrijven met de hoogste ROIC laten een duidelijk positief rendement zien, terwijl de 25% bedrijven met de laagste ROIC een uiterst negatief rendement tentoonstellen.

Zoals Charlie Munger, Warren Buffett’s rechterhand bij Berkshire Hathaway, het ooit treffend omschreef: “Op de lange termijn is het moeilijk voor een aandeel om een veel beter rendement te behalen dan het bedrijf dat eraan ten grondslag ligt. Als het bedrijf 6% rendement op haar kapitaal verdient over 40 jaar en je houdt het die 40 jaar vast, dan ga je niet veel afwijken van een rendement van 6%, zelfs als je het oorspronkelijk met een enorme korting kocht. Omgekeerd, als een bedrijf 18% verdient op haar kapitaal over 20 of 30 jaar, eindig je met een mooi resultaat, zelfs als je een duur ogende prijs betaalt.”

Een belangrijke toevoeging waar we door een lezer van onze nieuwsbrief op werden gewezen: de voorwaarde voor dat mooie rendement op langere termijn is dat het bedrijf steeds de inkomsten uit het bedrijf weet te herinvesteren tegen dat hoge rendement op kapitaal.

Gelukkig is dat inherent aan het bedrijfsmodel van familieholdings: het vinden van aantrekkelijke investeringen die kunnen voldoen aan de hoge rendementseisen. Daar weten de familieholdings nog steeds goed in te slagen, hetgeen een mooi fundament legt voor het toekomstige koersrendement.

Mocht u nog vragen of opmerkingen over deze publicatie of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner