Maandbericht Juli 2022

Afgelopen maand stond in het teken van een duidelijk herstel, nadat in de maand juni de vooruitzichten van een mogelijke recessie, hogere rentestanden en aanhoudende inflatie op de koersen drukte. In ons vorige maandbericht stonden we al stil bij de vraag hoeveel economisch pessimisme al is ingeprijsd in de beurskoersen.

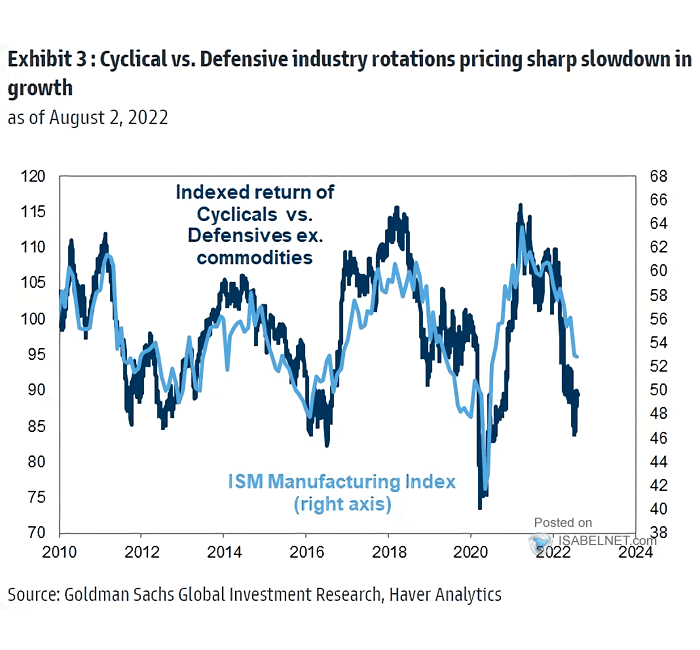

Onderstaande grafiek geeft een index weer van enerzijds het rendement van cyclische bedrijven vergeleken met defensieve sectoren (donkerblauw) en anderzijds de inkoopmanagersindex (lichtblauw). De inkoopmanagersindex wordt beschouwd als een betrouwbare voorspeller van economische groei. Als beleggers een recessie vrezen, ruilen ze hun cyclische aandelen (bijvoorbeeld discretionaire consumptiegoederen of industrie) om voor defensieve aandelen (basisconsumptiegoederen of gezondheidszorg), hetgeen ze de laatste weken massaal hebben gedaan.

De vraag hoeveel slecht nieuws al is ingeprijsd, laat zich raden, maar het moge duidelijk zijn dat beleggers ondanks het koersherstel sinds juni nog steeds een duidelijke economische vertraging in de koersen hebben verwerkt. De beurs loopt altijd voor op de economie, dus als het daadwerkelijk economisch minder gaat, is het niet ondenkbaar dat het ergste al achter de rug is op de beurs. Dit was na maart 2022 bijvoorbeeld ook het geval.

De gerapporteerde cijfers over het tweede kwartaal zijn tot nu toe overwegend positief te noemen. Diverse commentatoren stelden van tevoren dat de analistenverwachtingen veel te optimistisch waren, maar een duidelijke meerderheid van de bedrijven wist deze verwachtingen te evenaren of zelfs te overtreffen. Managementteams geven over het algemeen optimistische vooruitzichten, vanwege een aanhoudende positieve vraag, de mogelijkheid de prijsstijgingen door te berekenen en de geleidelijke verbetering van de verstoringen in de toeleveringsketen, maar ze erkennen het potentiële risico van een eventuele economische vertraging.

Piekinflatie..?

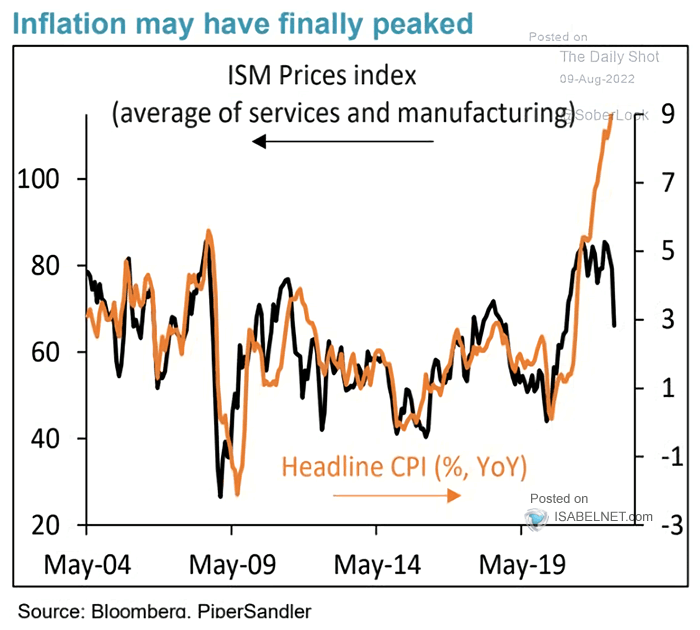

Er was ook voor het eerst sinds lange tijd positief nieuws op het gebied van inflatie te melden. De consumentenprijsindex (CPI) vertoonde in de maand juli een lichte daling ten opzichte van de maand juni. Vergeleken met juli 2021 steeg de inflatie weliswaar nog met 8,5%, maar met name de maand-tot-maand inflatie is relevant om een indicatie te krijgen of er van enige normalisatie sprake is. Ook centrale banken kijken met name naar deze indicator om te bepalen of ze de teugels nog harder dienen aan te trekken met renteverhogingen, of juist wat rustiger aan kunnen doen.

De inkoopmanagersindex ISM is doorgaans een goede voorindicator van de consumentenprijsindex, zoals blijkt uit bovenstaande grafiek van Bloomberg. Op basis van de ISM zou de inflatie nu duidelijk zijn gedaald, waarbij het verschil tussen het hoofdinflatiecijfer en de ISM in deze grotendeels te verklaren valt uit verstoringen door de coronalockdowns en de oorlog in Oekraïne. Centrale bankiers waarschuwden echter direct dat één zwaluw nog geen zomer maakt, maar het kan een goede eerste indicator zijn dat het hoogtepunt van de inflatie inmiddels achter ons ligt.

Insiders blijven positief

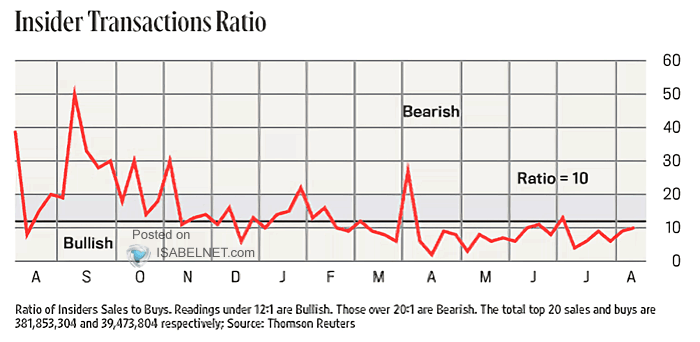

Ondanks de stijging van de aandelenmarkten in juli, zijn insiders nog steeds positief gestemd. De zogenaamde insider transactieratio bevindt zich nog steeds in de ‘bullish’ zone, zoals blijkt uit onderstaande grafiek van Thomson Reuters.

Als insiders overwegend meer kopen dan verkopen, voorzien ze dat de huidige beurskoersen aantrekkelijk zijn, hetgeen doorgaans een goed voorteken is. Er kunnen meerdere uiteenlopende redenen zijn waarom een directeur, commissaris of grootaandeelhouder een aandelenbelang afstoot. Als ze overwegend aandelen van het eigen bedrijf kopen, heeft dit echter maar een reden: ze vinden de beurskoers aantrekkelijk ten opzichte van de intrinsieke waarde en denken dat deze (verder) kan stijgen.

De bedrijvencijfers zijn door de bank genomen in de prik of zelfs iets beter dan verwacht. Bedrijven die zaken als de geopolitieke en macro-economische ontwikkelingen, problemen in de toeleveringsketen of inflatie als verklaringen aanvoeren voor slechter dan verwachte resultaten, blijken veelal geen prijszettingsmacht te hebben of met onderliggende problemen te kampen. Dat toont eens te meer het belang aan van een goed doordachte strategie met een focus op bedrijven met hoge marges, toetredingsbarrières en een hoog rendement op het geïnvesteerde kapitaal. Het zal geen verrassing voor u zijn dat dit kerncriteria zijn die we hanteren voor de bedrijven in onze portefeuilles.

Beleggers nog steeds voorzichtig

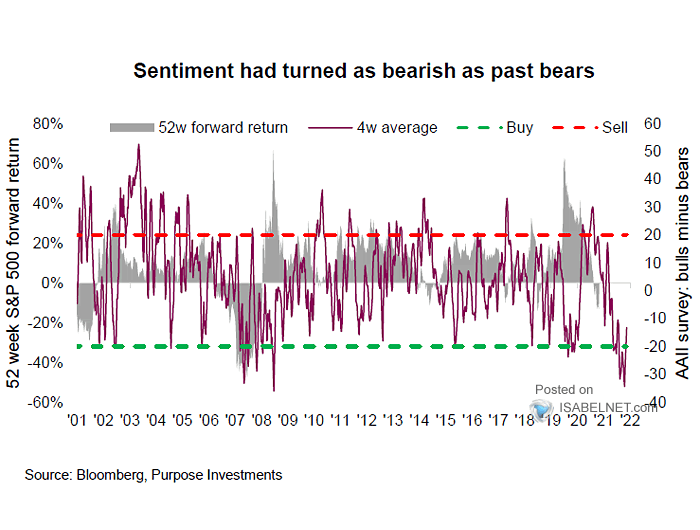

Beleggers blijven vooralsnog voorzichtig, ondanks het beursherstel, meevallende bedrijvencijfers en een meevallend inflatiecijfer. Bovenstaande grafiek van Bloomberg toont aan dat beleggers nog steeds zeer pessimistisch zijn en dat de bears (pessimisten) in de meerderheid zijn ten opzichte van de bulls (optimisten).

Als deze ratio de groen gestippelde lijn passeert, is dat een signaal dat er te veel pessimisten zijn, hetgeen historisch gezien een uitstekende contra-indicator is. De groene lijn geeft dan als het ware een koopsignaal. Vooralsnog blijven beleggers dicht bij deze groene stippellijn, hetgeen aantoont dat het nog steeds interessant kan zijn om nu aandelen te kopen.

Aandelen zijn de beste beleggingscategorie op de lange termijn

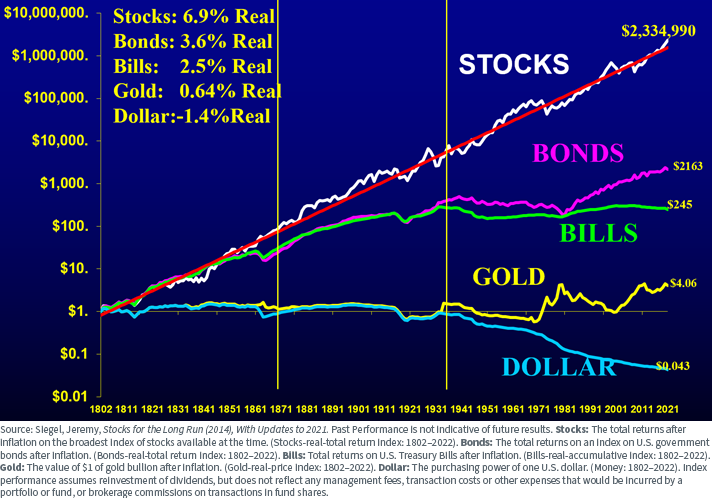

Professor Jeremy Siegel schreef in zijn boek Stocks for the Long Run over de rendementen van diverse beleggingscategorieën vanaf het jaar 1802, na aftrek van inflatie. Recent werd deze grafiek bijgewerkt tot en met 2021, en in tijden van hogere inflatie is het niet verkeerd te beschouwen welke beleggingscategorieën het over de langere termijn het beste doen.

Aandelen behalen over deze periode van bijna 220 jaar een gemiddeld rendement van 6,9% na aftrek van inflatie. Voor langlopende obligaties is dat 3,6% en voor kortlopende obligaties (bills) 2,5%. Goud weet zijn waarde goed te behouden, met een gemiddeld rendement van zo’n 0,64%. Alleen cash, gemeten in dollars, verliest gemiddeld 1,4% aan waarde per jaar (sinds 1971 is de dollar losgekoppeld van de goudstandaard).

Gedurende de periode 1946-1981 was er sprake van een negatief rendement op obligaties, de obligatierente was lager dan het inflatieniveau. Obligaties leverden een gemiddeld verlies van 2,5% per jaar op, terwijl cash zelfs een gemiddeld verlies van 4,5% per jaar opleverde. Aandelen leverden een positief rendement van gemiddeld 5,3% per jaar, terwijl goud een gemiddeld rendement van 2,2% per jaar opleverde.

De titel van zijn boek doet al verraden dat professor Siegel beleggers met een lange termijn horizon aanraadt te investeren in aandelen. Bedrijven met prijszettingsmacht kunnen in tijden van hoge inflatie, zoals vandaag de dag, hun prijzen verhogen en zo de inflatie doorberekenen en hun winstmarges beschermen. Beleggers kunnen in tijden van hoge inflatie maar beter niet hun geld op een spaarrekening parkeren of in obligaties beleggen. Aandelen en eventueel goud bieden een betere bescherming.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner