Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten.

Balans & Cashflows Bieden Bescherming Tegen Financiële Perikelen

Na een optimistisch begin in januari, hebben de financiële markten sindsdien een behoorlijke veer gelaten. Afgelopen week maakte Jerome Powell, de voorzitter van de Amerikaanse centrale bank, nog in het Congres bekend dat het niet uit te sluiten was dat de rente met meer dan 0,25% zou worden verhoogd bij de volgende centrale bank vergadering op 21 en 22 maart.

Enkele dagen later kwam Silicon Valley Bank (SVB) in de problemen. Door de fors gestegen rente, een flinke mismatch tussen de activa- en passivazijde van de balans, een falend risicobeheer bij de bank en een extreme concentratie in het type klanten (jonge technologiebedrijven en durfkapitaalfondsen) had de bank zichzelf in een benarde situatie gebracht. Een aankondiging dat de bank een kapitaalverhoging wilde uitvoeren, was voor de klanten reden om massaal hun geld weg te boeken.

Deze bankrun betekende het einde voor SVB, dat uiteindelijk door de toezichthouder werd gesloten en in beheer genomen. In het weekend werd bekend dat alle tegoeden van klanten volledig zouden worden vergoed, en dat de centrale bank samen met de overheid additionele maatregelen had genomen om soortgelijke problemen bij andere banken te voorkomen. Daarmee zorgde men voor duidelijkheid en financiële stabiliteit.

De zeer heftige turbulentie op financiële markten was een logisch gevolg, de gedachten van beleggers voerden terug tot de kredietcrisis en de bailouts van banken. Toch is dit niet geheel terecht, aangezien de casus van SVB zeer specifiek is. Bovendien zijn de banken vele malen beter gekapitaliseerd dan in 2008, waardoor de vergelijking met de kredietcrisis niet op gaat.

De perikelen rondom SVB bevestigen ons andermaal in het standpunt dat wij niet rechtstreeks in banken willen investeren. De balans van een bank is een black box, het is nooit duidelijk aan welke onverwachte risico’s men is blootgesteld. Een bank heeft een dubbel risico in economisch moeilijkere tijden. Enerzijds kunnen partijen aan wie men heeft geleend in moeilijkheden komen, waardoor geld in de stroppenpot moet worden gestopt. Anderzijds kunnen activa van de bank onder druk komen te staan. Om nog maar te zwijgen van het toegenomen risico op boetes van toezichthouders.

Een consequentie van de situatie bij SVB, net zoals de eerdere problemen bij de Britse pensioenfondsen, is dat centrale bankiers worden geconfronteerd met de onbedoelde neveneffecten van de forse renteverhogingen. In een jaar tijd is de beleidsrente van 0% tot bijna 5% opgehoogd.

Nu er belangrijke signalen zijn dat grote componenten van de inflatie aan het dalen zijn, kunnen centrale banken beargumenteren dat de renteverhogingen het gewenste effect hebben. Inflatiebestrijding is een belangrijk mandaat, maar centrale bankiers zijn allergisch voor financiële instabiliteit.

De perikelen rondom SVB en het noodzakelijke ingrijpen van centrale banken, zou zomaar kunnen betekenen dat het einde van de renteverhogingen in zicht komt. Dat zou goed nieuws zou zijn voor financiële markten, die sinds ultimo 2021 gebukt gingen onder de stevige renteverhogingen.

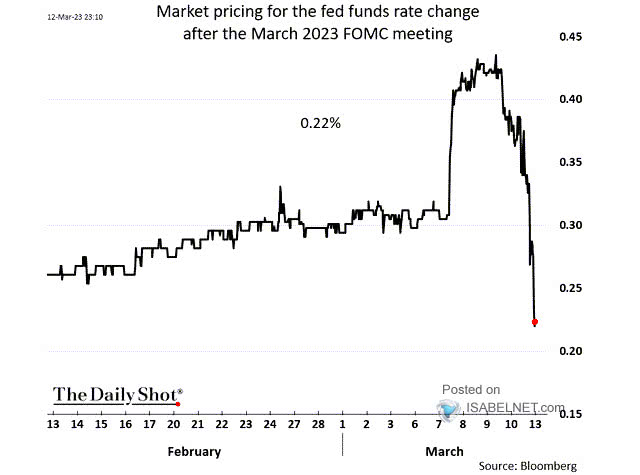

Beleggers hebben hun verwachtingen over de aanstaande renteverhoging door de Amerikaanse centrale bank aanzienlijk naar beneden bijgesteld

Kapitaalkrachtige bedrijven bieden bescherming

In ons selectieproces voor effecten in de klantportefeuilles is de kapitaalstructuur een zeer belangrijk criterium. Bedrijven dienen een sterke balans te hebben, zodat ze tegen een stootje kunnen in economisch zware tijden. Een sterke balans betekent dat een onderneming haar bedrijfsvoering kan voortzetten, en onafhankelijk is van externe financiering. Met andere woorden: we willen investeren in effecten van bedrijven die geen kapitaal hoeven op te halen bij banken of op de beurs.

Juist in tijden dat de behoefte aan kapitaal het grootst is, is dit het moeilijkst te verkrijgen (en bovendien tegen een zeer hoge prijs). De bedrijven in onze portefeuille genereren sterke winsten en kasstromen, door de sterke marktposities die zij verworven hebben. Hun producten of diensten zijn van essentieel belang voor hun klanten, waardoor ze goed in staat zijn om economisch mindere tijden het hoofd te bieden.

Door hun sterke kapitaalpositie, in veel gevallen zelfs een significante netto kaspositie, kunnen ze mogelijk zelfs van de huidige perikelen profiteren door hun marktaandeel te vergroten, door te blijven investeren in innovatie en autonome groei-initiatieven. Onze bedrijven kunnen ook ervan profiteren door concurrenten over te nemen, of met hun grote kasposities te investeren in effecten van beursgenoteerde bedrijven die door gedaalde koersen in de uitverkoop zijn.

We vertrouwen kapitaal toe aan families, ondernemers en gelouterde beleggers die een wezenlijk deel van hun privévermogen op het spel hebben gezet (skin in the game) om van hun bedrijf of fonds een succes te maken. Dat is een van de sterkste drijfveren, en geeft ons vertrouwen richting de toekomst.

Vertrouwen op het verleden richting de toekomst

Natuurlijk voelt het voorgaande als een schrale troost, wanneer u momenteel tegen een verlies aankijkt in uw beleggingsportefeuille. Daarvoor hebben wij begrip, en wij hadden het ook liever anders gezien. Toch is het verstandig om het geduld te bewaren, want juist op momenten dat er geen licht meer lijkt te branden aan het eind van de tunnel, kan het sentiment op de financiële markten kantelen.

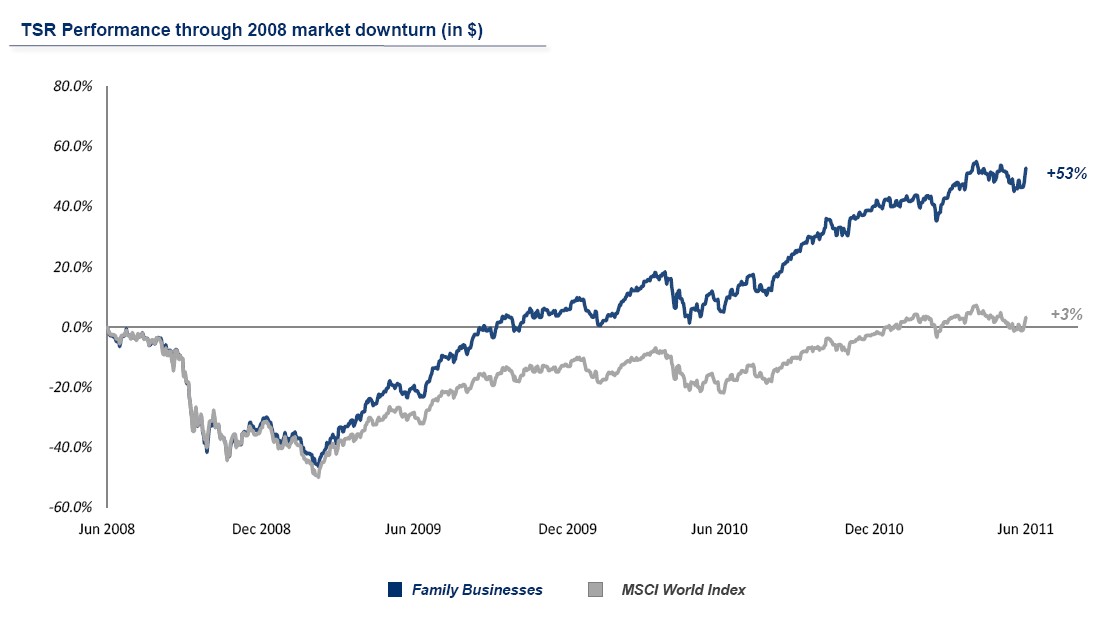

Voor twee praktijkvoorbeelden hiervan, kunnen we de laatste twee crises beschouwen. Bovenstaande grafiek beschouwt de kredietcrisis en zoomt in op de periode juni 2008 tot en met juni 2011. In eerste instantie valt op dat zowel de wereldwijde aandelenindex MSCI World (de grijze lijn) als familiebedrijven (de blauwe lijn) tijdens het zwaartepunt van de kredietcrisis in koers dalen.

Wanneer er een beurscrisis optreedt, verkopen beleggers uit angst vaak hun aandelen, ongeacht of het goede of slecht presterende bedrijven zijn. Tijdens de herstelfase is echter zichtbaar dat familiebedrijven binnen enkele maanden na het dieptepunt al weer boven water zijn, daar waar de MSCI World Index tot 2011 nodig had om weer op gelijke hoogte te komen. Op dat moment staan familiebedrijven alweer op een positief rendement van 53%.

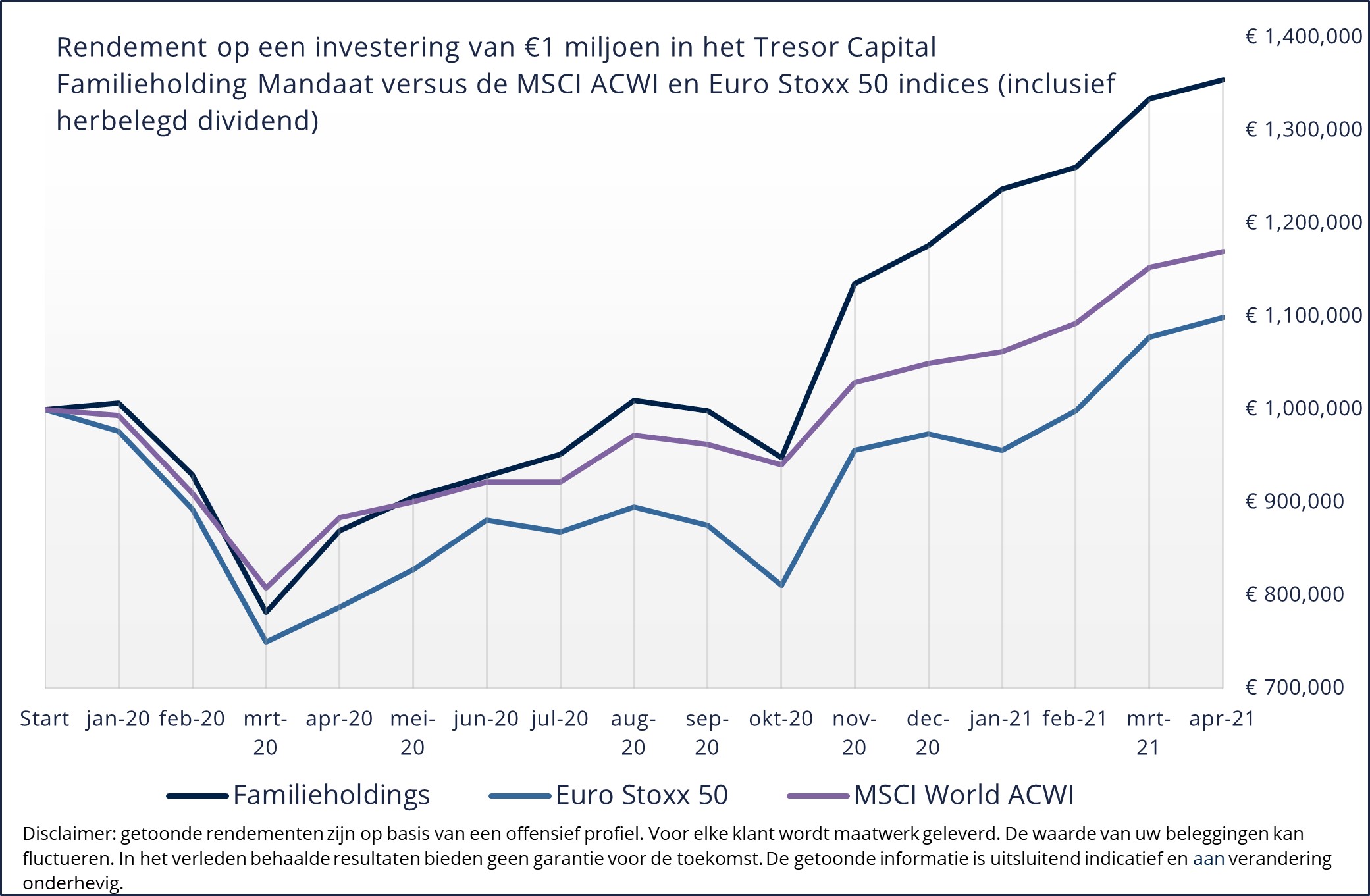

Onderstaande grafiek toont aan dat onze selectie familieholdings (de donkerblauwe lijn) gedurende de coronacrisis in 2020 sneller wist te herstellen dan de MSCI World ACWI (de paarse lijn) en de Euro Stoxx 50 index (de lichtblauwe lijn). Een investering van EUR 1 miljoen in het Tresor Capital Familieholding Mandaat stond in augustus 2020 alweer boven het startniveau, terwijl de MSCI World ACWI index daar tot november voor nodig had en de Euro Stoxx 50 index zelfs tot maart 2021. Een jaar na het dieptepunt van de coronacrash, in april 2021, stond de portefeuille familieholdings op een rendement van 36%, de MSCI World ACWI op 17% en de Euro Stoxx 50 op 10%.

Deze sterke prestatie van familiebedrijven danken zij aan de factoren die wij hierboven benoemd hebben. Doordat ze relatief veel minder schulden op de balans hebben dan het gemiddelde bedrijf op de beurs, zijn ze tijdens een crisis flexibeler en kunnen ze blijven investeren, daar waar bij andere bedrijven het water tot aan de lippen staat. Familiebedrijven komen vaak nog sterker uit een crisis.

Bijvoorbeeld het feit dat een gepokte en gemazelde belegger als Warren Buffett met zijn investeringsholding Berkshire Hathaway klaarstaat om USD 125 miljard aan het werk te zetten, of dat de familie Wallenberg met hun familieholding Investor AB meer dan SEK 23 miljard tegen 1% rente met een looptijd van 14 jaar ter beschikking heeft, stemt ons zeer gerust en optimistisch.

Berkshire en Investor weten al respectievelijk sinds 1965 en 1919 de beurs te verslaan, doordat ze prudent met hun kapitaal omgaan in goede tijden, en genadeloos kunnen toeslaan in moeilijkere economische tijden. Zo hebben we nog talloze kwalitatief hoogwaardige bedrijven in portefeuille, die een uitstekend track record hebben. Zoals we hierboven hebben getracht aan te tonen, zijn deze bedrijven niet immuun tegen koersdalingen, maar door hun uitgekiende beleid komen ze vaak wel sterker uit een crisis.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner