Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten.

Het Verschil Tussen Risico Beheersen En Vermijden

In het maandbericht van juni haalden we een memo aan van Howard Marks. Marks is als medeoprichter van Oaktree Capital een befaamde investeerder in private markten, met in het bijzonder een uitstekend track record in distressed debt. Oaktree is in Nederland onder andere bekend als de koper van de High Tech Campus in Eindhoven in 2021.

De uitstekende rendementen in de private schuldpapiermarkt waren voor investeringsholding Brookfield aanleiding om Oaktree over te nemen in 2019. Marks fungeert als commissaris bij Brookfield en geeft nog altijd leiding aan Oaktree Capital.

Marks vergaarde echter niet alleen volgers dankzij zijn goede rendementen, maar vooral dankzij zijn scherpe en gevatte analyses, die hij van tijd tot tijd publiceert in memo’s. De legendarische belegger Warren Buffett van investeringsholding Berkshire Hathaway is een grote fan, en heeft zelfs gezegd alles uit zijn handen te laten vallen om de nieuwe memo van Marks te lezen wanneer deze in zijn mailbox verschijnt. Deze week publiceerde Marks een nieuwe memo getiteld “Fewer Losers, or More Winners?”. Enkele passages willen wij graag met u delen.

Marks stelt in zijn memo dat je een beter rendement kunt behalen door minder verliezers of meer winnaars te hebben dan de leidende beursindices. “Als we de verliezers vermijden, zullen de winnaars voor zichzelf zorgen,” zo luidt het motto van Oaktree. Marks haalt een soortgelijke quote aan van auteur Jesse Livermore: “Winnaars zorgen voor zichzelf; verliezers doen dat nooit.”

Marks: “Wanneer je streeft naar een rendement dat ruim boven obligatierentes ligt, is het niet voldoende om verliezers te vermijden; je moet dan van tijd tot tijd winnaars vinden. We hebben diverse strategieën bij Oaktree waarbij dit het geval is. Dus waarom gebruiken we bovenstaande zin nog steeds als ons motto, en waarom is risicobeheersing nog steeds het eerste principe van onze beleggingsfilosofie? Het antwoord is dat we willen dat het concept van risicobeheersing altijd voorop staat bij onze beleggingsprofessionals.” Ook bij Tresor Capital onderschrijven we dit principe.

Verschil tussen risicobeheersing en het vermijden van risico

Marks benadrukt dat het begrijpen van het onderscheid tussen risicobeheersing en risicovermijding essentieel is voor beleggers: “Risicovermijding bestaat in principe uit niets doen waarvan de uitkomst onzeker is en negatief zou kunnen zijn. En toch bestaat beleggen in essentie uit het dragen van onzekerheid bij het nastreven van aantrekkelijke rendementen. Om deze reden staat risicovermijding doorgaans gelijk aan rendementsvermijding.

Je kunt risico’s vermijden door staatsobligaties te kopen of je geld op een spaarrekening te plaatsen, maar er is een reden waarom de rendementen hierop over het algemeen de laagste zijn die beschikbaar zijn in de beleggingswereld. Waarom zou je een hoge vergoeding ontvangen als je een tijdje afstand doet van je geld, als je zeker weet dat je het terugkrijgt? Risicobeheersing daarentegen bestaat uit het weigeren risico’s te nemen die (a) groter zijn dan het risico waarmee je kunt leven en/of (b) waarvoor je niet goed beloond zou worden als je deze risico’s draagt.”

Rond 1980 stelde een verslaggever een provocerende vraag aan Marks: “Hoe kun je high yieldobligaties kopen als je weet dat sommige uitgevers ervan failliet zullen gaan?” Marks beantwoordde met wat hij als ‘de essentie van intelligent risicodragen’ noemt: “Hoe kunnen levensverzekeringsmaatschappijen de levens van mensen verzekeren als ze weten dat ze allemaal zullen sterven?”

Marks legt uit: “Het punt is simpel: deze functies kunnen beide op een intelligente, risicogecontroleerde manier worden uitgevoerd. Om dat het geval te laten zijn, moet het risico:

- een risico zijn waarvan je je bewust bent,

- een risico zijn dat je kunt analyseren,

- een risico zijn dat je kunt diversifiëren, en

- een risico waarvoor je goed gecompenseerd wordt om het te nemen.

Dit soort risico’s hoeven niet te worden vermeden. Als je goed inzicht hebt, kunnen dergelijke risico’s verstandig en winstgevend worden gedragen.”

Het bouwen van een goed track record

De nuchtere analyse van Marks toont aan dat het onmogelijk is om uitzonderlijke rendementen te behalen, zonder dat je verliezers in portefeuille hebt. Marks: “Aangezien (a) alle beleggingen, behalve de meest voorzichtige, risico’s met zich meebrengen en (b) de aanwezigheid van risico betekent dat de resultaten onvoorspelbaar en inconsistent zullen zijn, zijn zeer weinig (of geen) beleggers in staat alleen maar goede jaren te hebben of portefeuilles samen te stellen die alleen winnaars bevatten. De vraag is niet of je verliezers zult hebben, maar eerder hoeveel en hoe slecht in verhouding tot je winnaars.

Van Warren Buffett – misschien wel de investeerder met het beste langetermijnrecord (en zeker het langste langetermijnrecord) – wordt algemeen gezegd dat hij in zijn carrière slechts twaalf grote winnaars heeft gehad. Zijn partner Charlie Munger vertelde me dat het overgrote deel van zijn eigen rijkdom afkomstig was van slechts vier winnaars.

Ik geloof dat de ingrediënten voor de geweldige prestatie van Warren en Charlie simpel zijn: (a) veel investeringen waarin ze het behoorlijk deden, (b) een relatief klein aantal grote winnaars waarin ze zwaar investeerden en tientallen jaren vasthielden, en (c) relatief weinig grote verliezers. Niemand mag verwachten – of van zijn vermogensbeheerders verwachten – dat er alleen maar grote winnaars zijn en geen verliezers.

Sterker nog, het is geen nuttig doel om geen verliezers te willen hebben. De enige zekere manier om dat te bereiken is door geen enkel risico te nemen. Maar zoals ik al eerder zei: het vermijden van risico’s zal waarschijnlijk resulteren in het vermijden van rendementen. Er bestaat zoiets als het risico dat men te weinig risico neemt. De meeste mensen begrijpen dit intellectueel, maar de menselijke natuur maakt het voor velen moeilijk om het idee te aanvaarden dat de bereidheid om met enige verliezen te leven een essentieel ingrediënt is voor beleggingssucces.”

Charlie Munger deelde in 2009 zijn ongezouten mening na de forse koersdalingen in de kredietcrisis

De rol van het nemen van risico’s

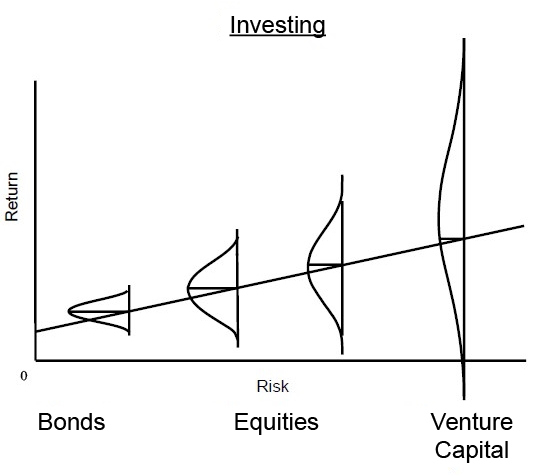

Marks vertelt dat hem tijdens zijn opleiding 55 jaar geleden werd geleerd dat de relatie tussen risico en rendement lineair is. Marks: “Maar hoe meer ik erover nadacht, hoe ongelukkiger ik was met de manier waarop de lineaire presentatie van die vermeende relatie beleggers vertelt dat ze kunnen rekenen op hogere rendementen als gevolg van het nemen van meer risico. Als dat werkelijk het geval zou zijn, zouden risicovolle beleggingen immers niet riskanter zijn.

In plaats van te impliceren dat het nemen van meer risico hogere rendementen garandeert, suggereert mijn manier om naar de relatie te kijken dat naarmate je meer risico neemt, (a) het verwachte rendement toeneemt; (b) het bereik van mogelijke uitkomsten groter wordt; en (c) de mogelijk slechte uitkomsten erger worden.

Met andere woorden: risicovollere beleggingen introduceren het potentieel voor hogere rendementen, maar ook de mogelijkheid van andere, minder wenselijke uitkomsten. Daarom worden ze beschreven als riskanter. Zoals de onderstaande grafiek aantoont, introduceert een risicovolle benadering het potentieel voor enorme rendementen… evenals de mogelijkheid van verlies.”

Marks vraagt zich af wat de beste plaats is om je te bevinden in dit spectrum. Waar vind je de beste risico/rendementsverhoudingen? Marks: “Het korte antwoord is dat er volgens de beleggingstheorie – en met name de Efficiënte Markt Hypothese – geen betere (of slechtere) plek is. De EMH zegt dat de markten aandelen zodanig prijzen dat (a) hun prijs gelijk is aan hun intrinsieke waarde en (b) het dragen van extra risico eerlijk wordt beloond. Koopjes en te hoge prijzen kunnen dus niet bestaan. Dit is de reden waarom, volgens de theorie, “je de markt niet kunt verslaan.”

Marks haalt een quote aan van Albert Einstein: “In theorie is er geen verschil tussen theorie en praktijk. In de praktijk is dat wel zo.” Als de markten efficiënt zijn en aandelen altijd correct geprijsd zijn, kan actief beleggen geen waarde hebben. En toch ben ik ervan overtuigd dat er momenten zijn waarop de markten te duur zijn en momenten waarop ze te laag geprijsd zijn. Er zijn ook momenten waarop bepaalde markten of sectoren te duur of te laag geprijsd zijn in vergelijking met andere. In deze gevallen kunnen sommige aandelen te hoog of te laag geprijsd zijn, en dus kunnen sommige posities op de risicocurve betere koopjes bieden dan andere.”

Het verschil tussen theorie en praktijk bleek wel tijdens de kredietcrisis. Marks: “De theorie gaat ervan uit dat investeerders rationeel en objectief zijn, maar psychologische excessen schenden die veronderstelling. Neem bijvoorbeeld het investeringsklimaat tijdens de financiële crisis van 2008-2009.”

Conclusie

Het feit dat beleggers lang niet altijd rationeel en objectief zijn, en dus dat de efficiënte markt hypothese in de praktijk niet standhoudt, biedt de kans om van prijsverschillen tussen de beurskoers en de intrinsieke waarde te profiteren. Zowel bij de familieholdings en de beleggingsfondsen in onze portefeuille zien we grote verschillen tussen de prijs en de onderliggende waarde.

Ultimo 2021 was de gemiddelde onderwaardering van de familieholdingportefeuille minder dan 20%, momenteel is dit 31%. In veel opzichten een zeer grote onderwaardering. Bovendien vertonen ook diverse bedrijven uit de portefeuilles van de holdings en fondsen een stevige toename van de onderwaardering ten opzichte van de intrinsieke waarde, waardoor men gerust van een dubbele korting mag spreken.

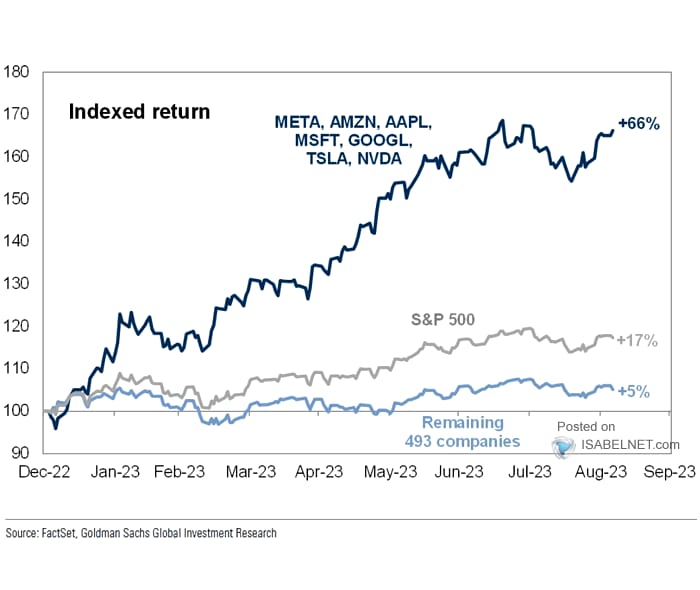

De risico-rendementsverhouding mag dus als zeer aantrekkelijk worden beschouwd. In 2023 lijkt de gemiddelde belegger echter alleen maar oog te hebben voor aandelen van technologiebedrijven, grotendeels gedreven door het enthousiasme rondom kunstmatige intelligentie (AI). Exclusief de grote techbedrijven staat de beurs dit jaar slechts licht in de plus, zoals blijkt uit bovenstaande afbeelding.

Ons standpunt is niet dat dit geen goede bedrijven zijn, integendeel zelfs. Maar het enthousiasme lijkt wat te ver doorgeslagen, waardoor de risico-rendementsverhouding van deze technologiebedrijven niet bepaald aantrekkelijk is. De recente koersduik van Adyen, dat na de publicatie van de halfjaarcijfers halverwege augustus meer dan 50% in koers daalde, toont de potentiële gevolgen aan van het niet voldoen aan de torenhoge verwachtingen van beleggers.

In hun optimisme laten beleggers andere mooie bedrijven links liggen. De bedrijven in onze portefeuille die (nog) niet aan het herstel hebben meegedaan, weten echter mooie deals te doen en hun intrinsieke waarde te laten groeien. Fundamenteel gaat het goed en zijn de balansen sterk, belangrijke eigenschappen waar wij vanuit het standpunt van risicobeheersing op letten.

Het rendement op het geïnvesteerde kapitaal is bovendien uitstekend te noemen, en op termijn is dit de belangrijkste indicator van het rendement op aandelen. Na de stevige beursdaling in 2022 en het ongelijke herstel in 2023 wordt het vertrouwen van beleggers op de proef gesteld, maar wij zijn ervan overtuigd dat uiteindelijk de aan(deel)houder wint.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner