Maandbericht Augustus 2022

Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten.

Maandbericht: Cyclische Versus Seculaire Trends

Financiële markten zijn de representatie van de toekomstige verwachtingen van alle marktparticipanten. Een koers komt tot stand omdat een particuliere belegger, pensioenfonds of vermogensbeheerder een visie heeft en bereid is daarop te handelen. Op de langere termijn vertegenwoordigt de beurskoers van een aandeel zo de onderliggende, intrinsieke waarde van een onderneming. Op de korte termijn kunnen krantenkoppen, emoties en sentiment echter een hoofdrol spelen, waardoor beurskoersen soms fors kunnen afwijken van de intrinsieke waarde.

Relaties van Tresor Capital zullen zich de term “wij hebben geen glazen bol” ongetwijfeld voor de geest kunnen halen, het zij via onze klantgesprekken of onze nieuwsbrieven. Wij krijgen namelijk regelmatig vragen over de toekomst: wat gaat de beurs doen; wanneer gaan de koersen stijgen; komt er een recessie en zo ja, hoe diep wordt die?

En het eerlijke antwoord is steevast dat wij dit niet kunnen weten. Warren Buffett zei ooit: “voorspellingen kunnen u veel vertellen over de voorspeller, ze vertellen u niets over de toekomst.” Op basis van analyses van marktparticipanten, signalen uit het bedrijfsleven en gezond boerenverstand kun je wellicht een heel eind komen, maar zeker weten doe je het niet.

Niemand kan voorspellen hoe lang de oorlog in Oekraïne nog zal duren, of er een recessie komt en zo ja, hoe ernstig die zal zijn, wat China met de kwestie Taiwan zal doen of wat de invloed van aanstaande verkiezingen in onder andere Italië en de Verenigde Staten zal zijn. De economische cyclus laat zich niet voorspellen, maar men kan wel investeren in ondernemingen die antifragiel zijn en door een gehele cyclus heen een goed rendement op het geïnvesteerde kapitaal weten te realiseren.

Seculaire megatrends

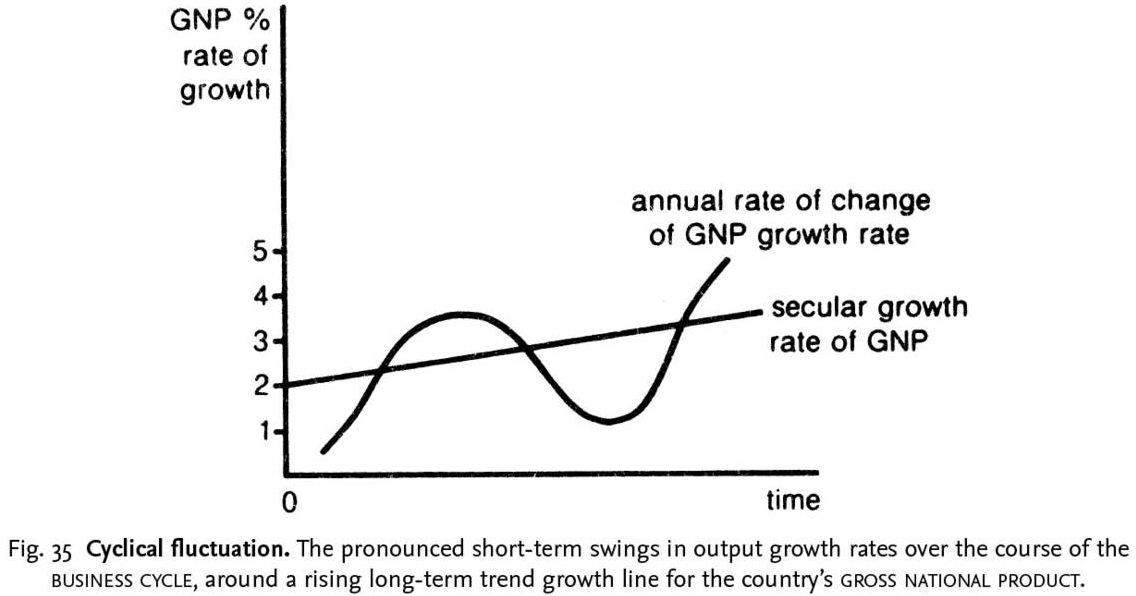

Onderstaande grafiek toont de cyclische en seculaire economische groeiontwikkelingen. Van jaar tot jaar kan de groei behoorlijk schommelen, hetgeen men cyclisch noemt. Op langere termijn is er echter sprake van een gestaag opgaande, seculaire trend. De economische cyclus is per definitie volatiel, maar er zijn ook ontwikkelingen die resulteren in langdurige seculaire groeitrends die meer houvast bieden.

- Duurzaamheid (energietransitie);

- Digitalisering;

- Automatisering;

- Gezondheidszorg (vergrijzing, nieuwe behandelmethodes);

- De opkomst van de Aziatische middenklasse;

- De toenemende populariteit van alternatieve beleggingen.

De effecten in onze portefeuilles hebben blootstelling aan een of meerdere van deze megatrends. Zo zien we steeds meer focus op een klimaatneutrale bedrijfsvoering en de ambitie om de uitstoot van Co2 drastisch te reduceren. Ook vinden steeds meer bedrijfsprocessen digitaal plaats. De bedrijven in onze aandelenselectie hebben zich bewust gepositioneerd om te profiteren van dergelijke megatrends.Vaak staat een dergelijke trend voor een marktopportuniteit van tientallen, zo niet honderden miljarden euro’s aan beoogde investeringen. Enkele voorbeelden zijn het ontwikkelen van waterstoftoepassingen, de opkomende digitale economie in India en Zuid-Oost Azië en de steeds duidelijkere overgang van pensioenfondsen van traditionele beleggingen, zoals aandelen en obligaties, op alternatieven als private equity, vastgoed en infrastructuur.

Geduld is een schone zaak

Op financiële markten zijn voorspellingen over de korte termijn simpelweg tijdverspilling. De afgelopen jaren waren allesbehalve gemakkelijk voor beleggers. Een stelregel is dat een grote beursdaling van 20% of meer gemiddeld eens in de vier jaar voorkomt. Nu is dit al drie keer in de afgelopen vier jaar voorgekomen (eind 2018, maart 2020 en dit jaar). Een voorspelling over inflatie op korte termijn is niet meer dan koffiedik kijken, maar deze megatrends betekenen dat de ondernemingen in onze portefeuille soms wel decennia lang de wind in de zeilen hebben.

Zoals bovenstaande afbeelding aantoont, beïnvloeden het sentiment of de verandering van de waardering (bijvoorbeeld de koers/winstverhouding) de koers van een bedrijf op de kortere termijn. Wij hanteren intern de stelregel dat het (grotendeels) beleggen in aandelen alleen wordt aangeraden bij een minimale beleggingshorizon van vijf jaar.

Op een termijn van vijf jaar komen de onderscheidende eigenschappen van onze geselecteerde effecten daadwerkelijk tot uiting in de beurskoers. Wij voelen ons daarbij gesterkt door een scala aan studies, als ook onze eigen ervaringen, die aantonen dat effecten met skin in the game en bedrijven die een hoog rendement op hun geïnvesteerde kapitaal weten te behalen op de langere termijn structureel de beurs weten te verslaan.

De befaamde belegger Peter Lynch stelt het heel duidelijk: “Uiteindelijk zullen superieure bedrijven slagen en middelmatige bedrijven falen, en investeerders in beiden zullen dienovereenkomstig worden beloond. De tijd is in je voordeel als je aandelen van superieure bedrijven bezit.”

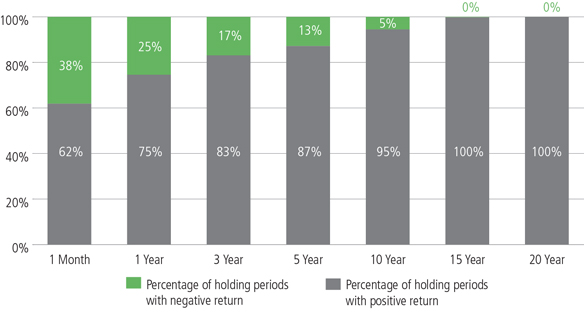

Een andere manier om deze periode van vijf jaar te beschouwen, is weergegeven in bovenstaande figuur. De kans op een negatief rendement op aandelenmarkten binnen een maand is 38%, binnen een jaar is die kans 25%, binnen drie jaar is die kans 17% en binnen vijf jaar slinkt die kans op een negatief rendement tot slechts 13%. Een belegger met een horizon van minimaal vijf jaar heeft dus 87% kans op een positief rendement. Een belegger met een horizon van minimaal vijftien jaar heeft op basis van het verleden zelfs 100% kans op een positief rendement.

Met drie beursdalingen van meer dan 20% in de afgelopen vier jaar lijkt het misschien wat flauw om te wijzen op de langere termijn, maar het feit is dat wij de beursontwikkeling op korte termijn niet in de hand hebben. Wel sturen we actief op een continue optimalisatie van de risico-rendementsverhouding in onze portefeuilles. We maken waar mogelijk dankbaar gebruik van de excessen die de beweeglijkheid op financiële markten ons soms biedt, door effecten met een onderwaardering van meer dan 30 of 40% (bij) te kopen, terwijl we posities met een te kleine veiligheidsmarge te gelde maken.

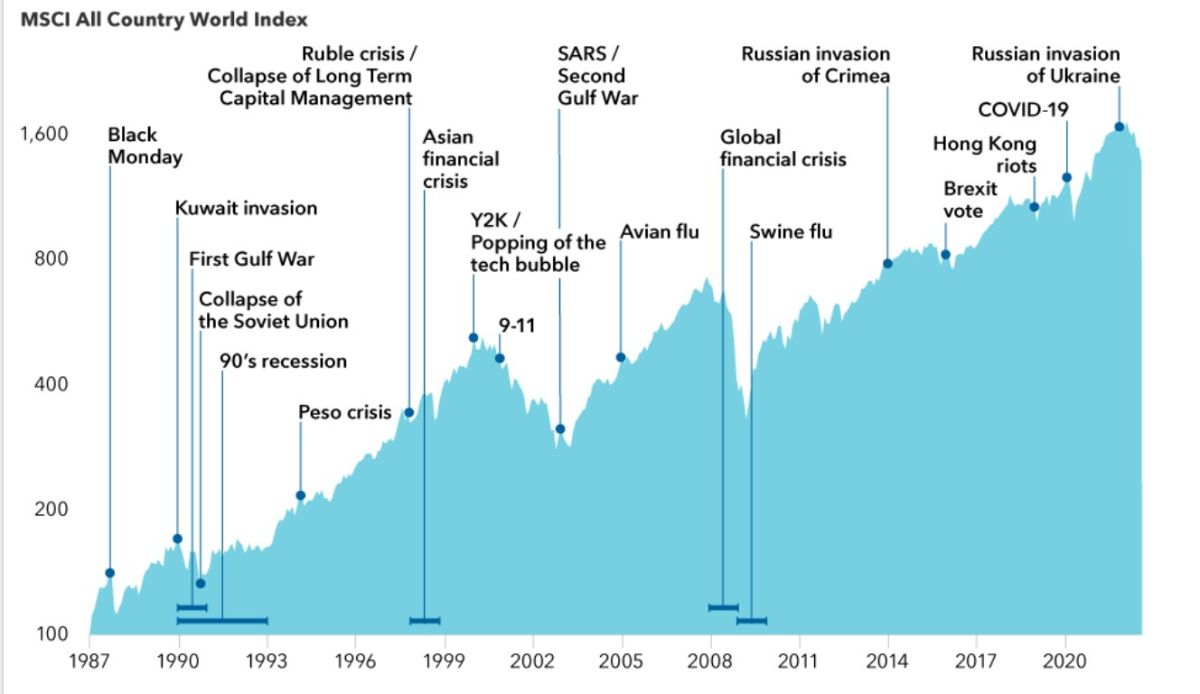

Bovenstaande figuur toont de ontwikkeling van de MSCI Wereldaandelenindex, met diverse grote macro-economische en geopolitieke gebeurtenissen uitgelicht. Op het moment dat ze plaatshebben, lijken deze gebeurtenissen dusdanig ernstig dat er van stijgende beurskoersen volgens velen geen sprake kan zijn. Toch weten aandelenmarkten voortdurend voorbij deze perikelen te kijken en de weg omhoog te hervinden, het “beklimmen van een muur van angst” noemt men dit. Pas wanneer er geen vuiltje aan de lucht lijkt, moet men zich echt zorgen gaan maken…

De menselijke vindingrijkheid en innovatiedrang resulteren op langere termijn in economische groei, hetgeen zich onder andere vertaalt in stijgende aandelenkoersen. Wanneer die koersen gaan stijgen, kan niemand voorspellen, maar door bij een van de bovenstaande gebeurtenissen uit te stappen, zou men veel rendement hebben laten liggen. De markt timen kan op korte termijn wellicht verdere financiële schade voorkomen, maar stelt de belegger ook voor het blok: wanneer weer in te stappen, en wat in de tussentijd met de cash te doen? De inflatie doet namelijk ook nog zijn vernietigende werk en holt de koopkracht van die cash uit.

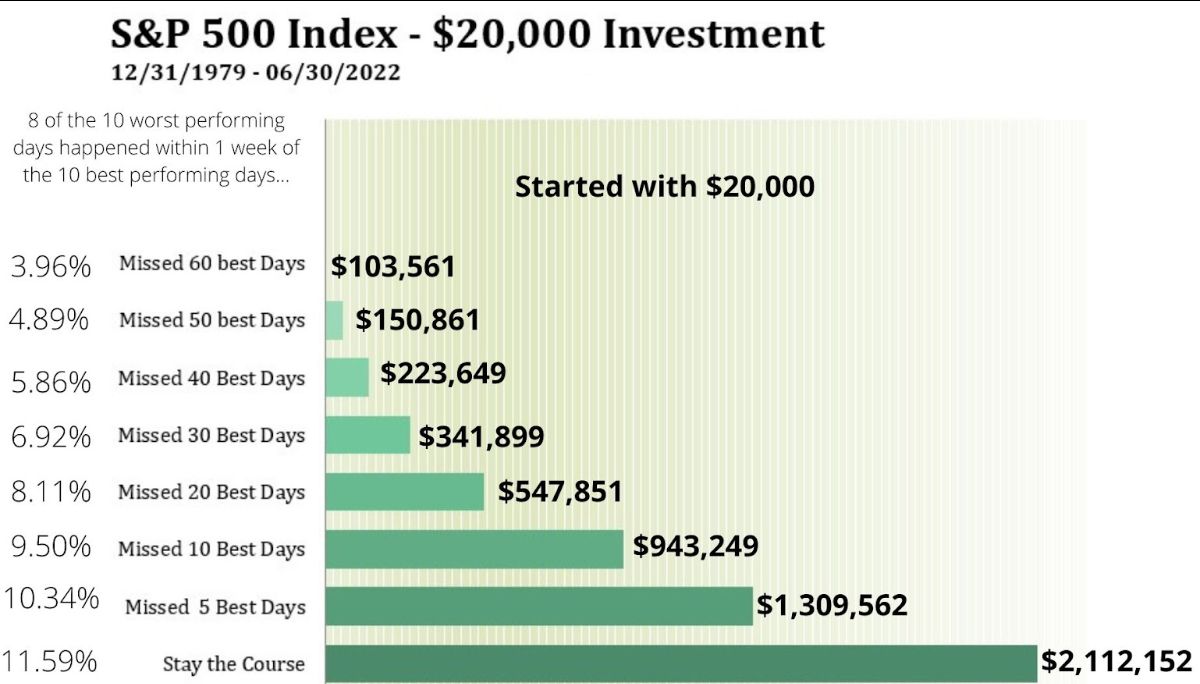

Onderstaande figuur geeft het belangrijkste argument om vooral belegd te blijven. Acht van de tien slechtste beursdagen vonden plaats binnen een week van de tien beste beursdagen. Een belegger die in de periode 1980 tot en met 30 juni 2022 belegd was gebleven in de S&P 500 index, heeft een gemiddeld rendement van 11,59% per jaar gemaakt. Een belegger die de vijf beste dagen heeft gemist, verdiende 10,34% en het missen van de tien beste dagen betekende een rendement van 9,5%.

Op papier lijken die verschillen klein, maar door het rendement op rendement effect (samengestelde interest) betekent het missen van de tien beste dagen een verschil van 55%, of USD 1,17 miljoen in absolute bedragen. De koersfluctuaties lijken uit te nodigen om te handelen, maar het vasthouden aan de ingeslagen weg is vaak juist de beste optie. Als beheerder van het kapitaal van onze relaties is een van onze belangrijkste rollen om ervoor zorg te dragen dat het “achtste wereldwonder” van het effect van samengestelde interest niet onnodig wordt onderbroken.

Bij een uitverkoop in de supermarkt gooit eenieder zijn of haar winkelmandje vol, maar bij een uitverkoop op de beurs wordt men juist voorzichtiger. Aandelen zijn echter juist aantrekkelijker nu veel risico’s in de koersen zijn geprijsd, waardoor de vooruitzichten voor het rendement op de langere termijn relatief veel aantrekkelijker zijn dan aan de start van het jaar. Om met Warren Buffett te spreken: “Wees bang wanneer anderen hebzuchtig zijn en hebzuchtig wanneer anderen angstig zijn.”

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner