Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten. We trachten de verdieping in te gaan, belangrijke onderwerpen voor beleggers aan te kaarten, of recente gebeurtenissen nader te beschouwen.

Langetermijnfocus Versus Alledaagse Krantenkoppen

Afgelopen maand viel onze mond open van verbazing. Na een tijdje actief te zijn in de financiële wereld ben je wel wat gewend, maar met bovenstaand artikel prompt op de voorpagina van de leidende financiële krant in Nederland is het wachten op vragen vanuit klanten. Met een verrassend genuanceerde inhoud, waar deze krantenkop geen recht aan doet, schreef FD journalist Marcel de Boer afgelopen maand over de rally in aandelen. Sinds oktober 2023 zit de beurs immers behoorlijk in de lift.

Analisten van ABN AMRO, Rabobank, ING en Schroders komen allen aan bod met steekhoudende argumenten waarom nieuwe recordstanden niets bijzonders zijn, of in ieder geval geen reden om uit aandelen te stappen. Maar “wordt niet iedere serieuze crash in de aandelenmarkten voorafgegaan door een all-time high?” vraagt De Boer zich af.

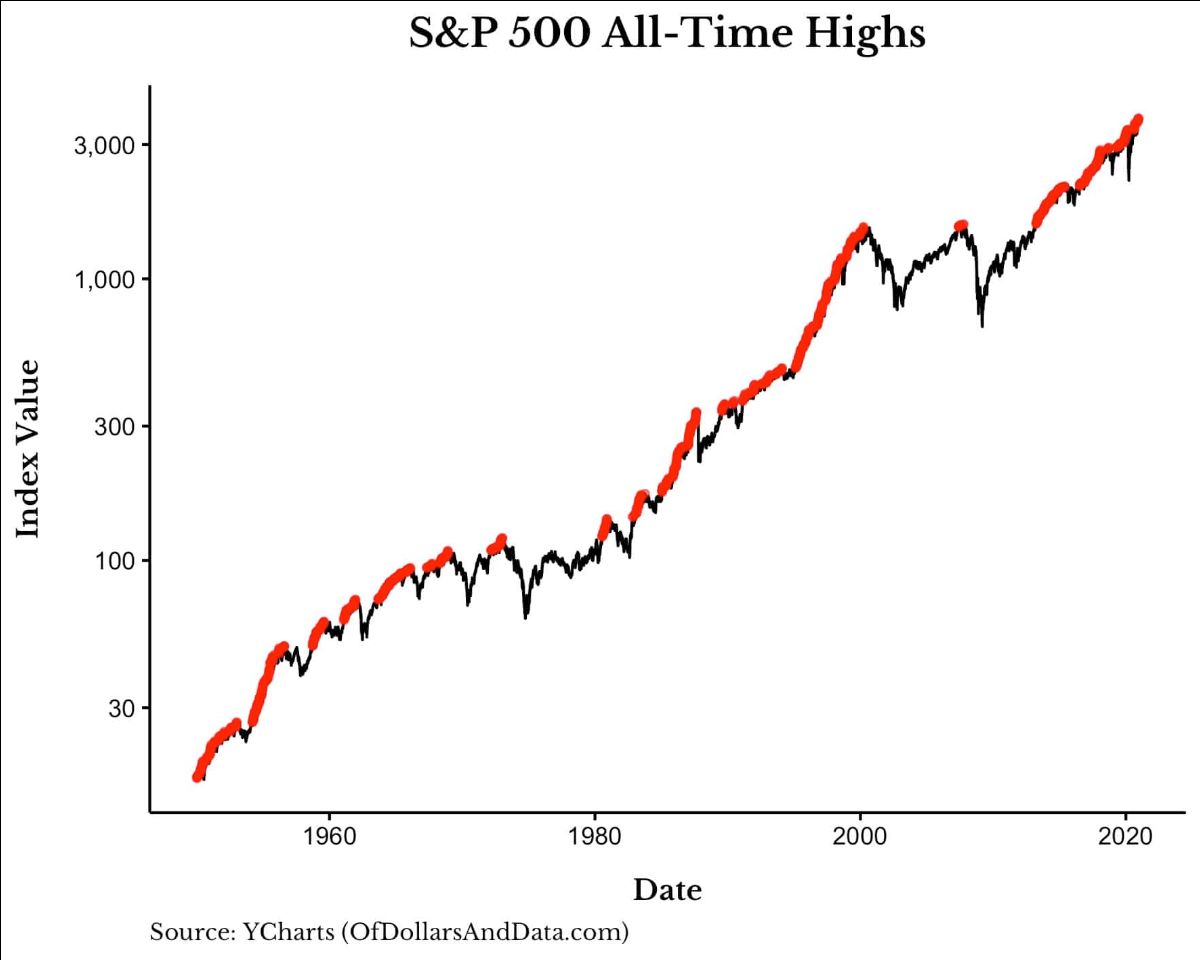

Dat is op zich al een drogredenering, en daarvoor hoeven we eigenlijk alleen naar onderstaande beursgrafiek te verwijzen, die alle historische recordstanden van de Amerikaanse S&P 500 laat zien. De brede beurs bevindt zich vaker op een recordstand, dan dat dit niet het geval is. Stelt u zich eens voor hoeveel rendement u zou laten liggen als u op elke recordstand was uitgestapt!

Om zijn nare voorgevoel te staven, stoft De Boer een variabele af: de CAPE ratio. Om het een gevoel van autoriteit mee te geven, wordt aangehaald dat deze ratio door Nobelprijswinnaar Robert Shiller is ontwikkeld. Wharton professor Jeremy Siegel heeft in diverse onderzoeksrapporten aangetoond dat deze ratio duidelijk aan relevantie heeft verloren. Of men nu een voorstander of tegenstander van de ratio is, een feit staat als een paal boven water: de CAPE ratio is een uiterst belabberde graadmeter qua beurstiming.

Maar met nuance verkoop je geen oplages en krijg je geen clicks. Het resultaat is een bang makende krantenkop die wijst op een “reëel risico op een crash.” Misschien zijn we soms wat te kritisch op de financiële media, maar het zou hen sieren als zij zich van hun voorbeeldfunctie als informatiebron bewust zouden zijn en als de inhoud zou prevaleren boven de advertentie-inkomsten.

De groei van USD 1 van 1802 tot 2022, gecorrigeerd voor inflatie. Bron: Stocks for the Long Run, Jeremy Siegel.

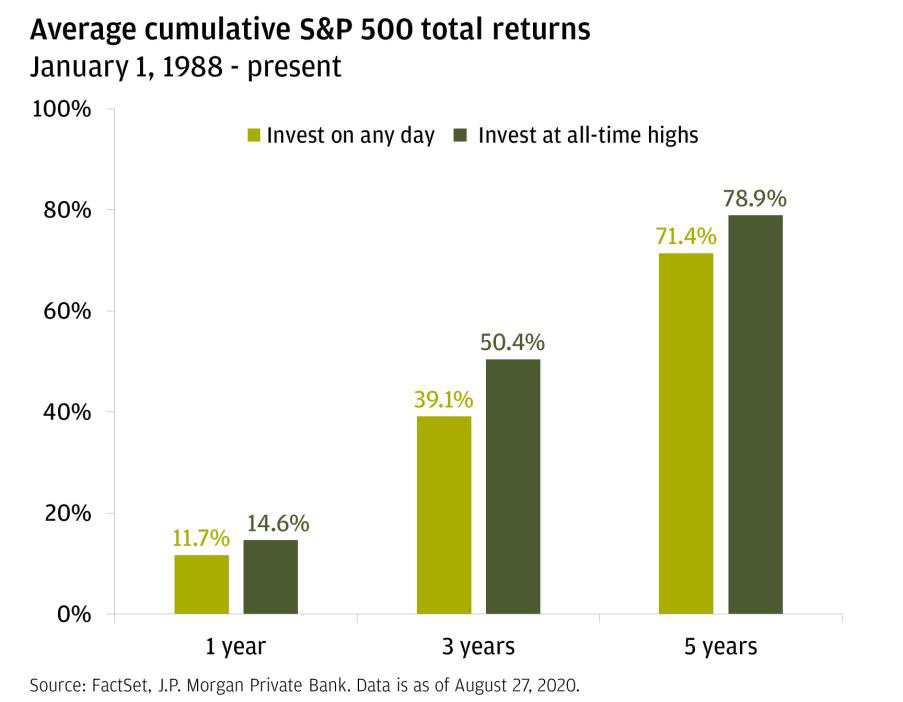

Er is namelijk veel wetenschappelijk onderzoek dat aantoont dat recordstanden op de beurs op zichzelf geen reden zijn om te panikeren. Wij laten graag de feiten voor zich spreken, en die krijgen we van een onderzoek van JP Morgan. Als u op een willekeurige dag sinds 1988 in de S&P 500 index had geïnvesteerd, leverde dit u binnen een jaar een rendement op van 12%. Als u op een recordstand had geïnvesteerd, had u gemiddeld 15% rendement gemaakt.

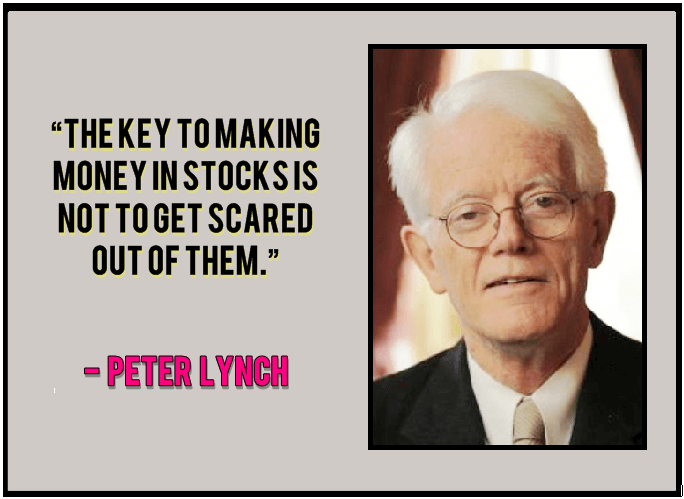

Correcties zullen zich altijd voordoen, dat is een onderdeel van beleggen. De kunst is u niet te laten wegjagen van de beurs door de krantenkoppen. We halen nog maar eens de legendarische belegger Peter Lynch aan, die in 13 jaar een gemiddeld rendement van 29% per jaar behaalde als fondsmanager van het Magellan fonds:

Hou vast aan geweldige bedrijven

Bij Tresor Capital kiezen we voor een actieve benadering. We zijn in die zin redelijk agnostisch tegen de vermeende hoge waarderingen van de beurs; we hebben een selectie kwaliteitsbedrijven die grosso modo aantrekkelijk gewaardeerd zijn in portefeuille, die zowel gezamenlijk als individueel (binnen de holdings bijvoorbeeld) een goede spreiding bieden. We schreven vorige maand al het volgende:

-

- “Onze voorkeur is en blijft om voor relaties die een horizon van meer dan vijf jaar hebben, en in staat zijn door de koersschommelingen heen te kijken, een goed gespreide aandelenportefeuille aan te brengen van kwalitatief hoogwaardige bedrijven, met goede en betrouwbare managers en een ondernemer of familie als ankeraandeelhouder, een hoog rendement op het geïnvesteerde kapitaal en voldoende mogelijkheden om de winst te herinvesteren tegen dat hoge rendement. Op de lange termijn zal dit de beste resultaten opleveren.

-

- Het is aan ons als beheerders van het vermogen van onze relaties om tussen de krantenkoppen door te navigeren, de blik op de lange termijn gericht te houden en niet tussentijds in paniek te geraken.”

In zijn jaarlijkse brief aan aandeelhouders besteedde Buffett ook aandacht aan dergelijke onderwerpen. Er wordt nog wel eens gesteld dat Buffett, vanwege de grote cashpositie van Berkshire, geen positieve blik heeft op de aandelenmarkt. Men kon niet verder van de waarheid zitten, zo schrijft Buffett duidelijk:

-

-

- “Ik verwacht dat het rendement op onze aandelenportefeuille de komende decennia een zeer belangrijk onderdeel zal vormen van de waardegroei van Berkshire. Waarom zouden we anders enorme bedragen van uw geld beleggen in verhandelbare aandelen, net zoals ik dat tijdens mijn hele beleggingsleven met mijn eigen geld heb gedaan? Ik kan me geen periode herinneren sinds 11 maart 1942 – de datum van mijn eerste aandelenaankoop – waarin ik niet het grootste deel van mijn vermogen in aandelen, in Amerikaanse aandelen, had belegd.

Amerika is een geweldig land voor beleggers geweest. Het enige wat beleggers hoefden te doen was stil blijven zitten en naar niemand luisteren.“

-

Buffett legt in simpele termen uit wat Berkshire Hathaway nou eigenlijk doet als bedrijf:

-

-

- “Ons doel bij Berkshire is simpel: we willen eigenaar zijn van bedrijven met goede economische omstandigheden die fundamenteel sterk en duurzaam zijn. Binnen het kapitalisme zullen sommige bedrijven heel lang floreren, terwijl andere een zinkgat zullen blijken te zijn. Het is moeilijker dan je zou denken om te voorspellen wie de winnaars en verliezers zullen zijn. En degenen die je vertellen dat ze het antwoord weten, belazeren de boel meestal.

-

-

-

- Bij Berkshire geven we vooral de voorkeur aan de zeldzame ondernemingen die in de toekomst extra kapitaal tegen een hoog rendement kunnen investeren. Het bezitten van slechts één van deze bedrijven – en ze simpelweg vasthouden – kan bijna onmetelijke rijkdom opleveren. We hopen ook dat deze favoriete bedrijven worden geleid door bekwame en betrouwbare managers.”

-

Wij onderschrijven geheel dat men niet kan weten welke bedrijven de winnaars of verliezers zullen zijn. Maar we prijzen ons gelukkig dat we veel bedrijven in portefeuille hebben die aan de eigenschappen in de tweede alinea voldoen. We dichten deze bedrijven op de langere termijn een goede kans toe een mooi voor risico gecorrigeerd rendement op te leveren.

Buffett geeft aan de hand van twee bedrijven uit de aandelenportefeuille van Berkshire een illustratie van het beleggingsproces bij Berkshire:

-

-

-

- “Vorig jaar noemde ik twee van de langdurige minderheidsdeelnemingen van Berkshire – Coca-Cola en American Express (AMEX). Dit zijn geen enorme commitments zoals onze Apple-investering. Elk van hen is slechts goed voor 4-5% van het eigen vermogen van Berkshire. Maar het zijn betekenisvolle activa en ze illustreren ook onze denkprocessen.

-

- American Express begon zijn activiteiten in 1850 en Coca-Cola werd in 1886 gelanceerd in een drogisterij in Atlanta. Ze waren beiden enorm succesvol in hun activiteiten, die soms werden bijgesteld naargelang de omstandigheden dat vereisten. En, cruciaal, hun producten ‘reisden.’ Zowel Coca-Cola als AMEX zijn wereldwijd herkenbare namen geworden, net als hun kernproducten, en de consumptie van vloeistoffen en de behoefte aan onbetwist financieel vertrouwen zijn tijdloze essentiële zaken van onze wereld.

-

- In 2023 hebben we geen aandeel AMEX of Coca-Cola gekocht of verkocht, waarmee we onze eigen winterslaap, die nu ruim twintig jaar heeft geduurd, hebben verlengd. Beide bedrijven hebben onze passiviteit vorig jaar opnieuw beloond door hun winsten en dividenden te verhogen. Ons aandeel in de AMEX-winsten in 2023 overtrof zelfs aanzienlijk de kosten van USD 1,3 miljard van onze aankoop van de aandelen lang geleden.

-

- Zowel AMEX als Coca-Cola zullen vrijwel zeker hun dividenden verhogen in 2024 – ongeveer 16% in het geval van AMEX – en we zullen onze belangen zeker het hele jaar door ongemoeid laten. Zou ik een beter wereldwijd bedrijf kunnen creëren dan deze twee momenteel hebben? No way.

-

- Hoewel Berkshire in 2023 geen aandelen van een van beide bedrijven heeft gekocht, is uw indirecte eigendom van zowel Coke als AMEX vorig jaar iets toegenomen vanwege de terugkoop van eigen aandelen die we bij Berkshire hebben gedaan. Dergelijke terugkopen zorgen ervoor dat uw participatie in elk aandeel dat Berkshire bezit, toeneemt.

De les van Coca-Cola en AMEX? Als u een werkelijk fantastisch bedrijf vindt, blijf het dan trouw. Geduld loont, en één prachtig bedrijf kan de vele middelmatige beslissingen compenseren die onvermijdelijk zijn.“

-

-

Praktijkvoorbeeld uit de Tresor portefeuille: Constellation Software

De oplettende lezer van onze nieuwsbrieven, zal niet verbaasd zijn dat wij Berkshire Hathaway als een van de kernposities in onze aandelenportefeuille hebben opgenomen. De lessen die Buffett hierboven aanstipt, onderschrijven wij. Een andere kernpositie is het bedrijf Constellation Software. Voor meer informatie over het bedrijfsmodel, verwijzen wij graag naar de vele wekelijkse nieuwsbrieven, waarin we uitgebreid hierop ingaan. De nieuwsbrief van 15 maart 2024 (klik hier om deze op onze website te lezen) geeft wat dat betreft een mooi beeld.

Waar we ter afsluiting van dit maandbericht de focus op willen leggen, is op de constatering van Buffett dat geduld loont. Hierboven deelden wij Buffett’s uitspraak over “zeldzame ondernemingen die in de toekomst extra kapitaal tegen een hoog rendement kunnen investeren. Het bezitten van slechts één van deze bedrijven – en ze simpelweg vasthouden – kan bijna onmetelijke rijkdom opleveren.”

Één discipline die daarbij van cruciaal belang is, is om door de ruis heen te kijken. Wat bedoelen we daarmee? Zoals eerder in dit artikel aangehaald: kijk voorbij de krantenkoppen, kijk voorbij simplistische ratio’s zoals een koers/winstverhouding en duik dieper in de fundamenten en het concurrentievoordeel.

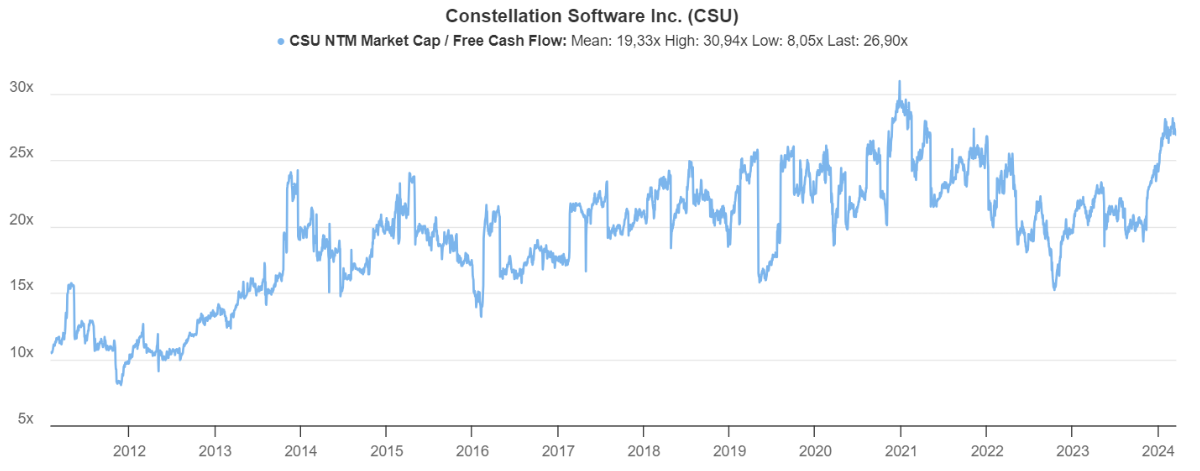

Constellation Software is een passend praktijkvoorbeeld, want deze investeringsholding van de excentrieke oprichter Mark Leonard lijkt op basis van korte termijn multiples behoorlijk aan de prijs, zoals u kunt zien in onderstaande afbeelding. De kunst om echt goede lange termijn rendementen te behalen, is door vast te houden aan je beste bedrijven, zelfs als de waardering soms schijnbaar hoog is.

Dat is vloeken in de kerk bij veel beleggers. Buffett’s leermeester Ben Graham was de grondlegger van het waardebeleggen. Simpel gezegd is dat het kopen van een aandeel voor minder dan het waard is. Zoals Buffett’s onlangs overleden zakenpartner Charlie Munger het ooit zei: “Elke vorm van intelligent beleggen is waardebeleggen, waarbij je meer verwerft dan waarvoor je betaalt.”

Waardering vereist echter meer dan het simplistische bekijken van een koers/winstverhouding. Om wederom Charlie Munger aan te halen, de onderstaande uitspraak vat de kern goed samen:

- “Op de lange termijn is het moeilijk voor een aandeel om een beter rendement te behalen dan het bedrijf dat eraan ten grondslag ligt. Als het bedrijf over een periode van 40 jaar 6% op het geïnvesteerde kapitaal verdient en je houdt het die 40 jaar vast, dan zul je niet veel anders behalen dan een rendement van 6%, zelfs als je het oorspronkelijk met een enorme korting koopt. Omgekeerd, als een bedrijf over twintig of dertig jaar 18% per jaar op het geïnvesteerde kapitaal verdient, zelfs als je een duur ogende prijs betaalt, krijg je een mooi resultaat.”

Het rendement dat Constellation Software op het geïnvesteerde kapitaal verdient, ligt al jaren (ruim) boven de 20%. Al jaren wordt door veel beleggers gesteld dat Constellation te duur is qua waardering, maar ondertussen blijft de aandelenkoers bij hen weglopen. En als je terugkijkt, heeft Constellation veel meer overnames gedaan en veel meer kapitaal geïnvesteerd dan wat deze beleggers destijds bereid waren om aan te nemen in hun waarderingsmodellen.

Mark Leonard stelde ooit:

- “Een heel bijzonder geval van waardebeleggen is het voorbeeld van een bedrijf dat snel groeit, waarvan de markt verwacht dat het binnen de komende vijf tot zeven jaar zal stoppen met groeien, maar dat in werkelijkheid nog veel langer snel blijft groeien. Als je een van deze bedrijven kunt ontdekken, kan het qua koers/winstverhouding duur lijken, maar kan het in feite een aantrekkelijke langetermijninvestering zijn op basis van de principes van het waardebeleggen.”

Het verdient wel een bijzondere vermelding dat Mark Leonard al jaren roept dat Constellation te hoog gewaardeerd wordt op de beurs. Daartegenover staat dat de Canadese familieholding al sinds jaar en dag in staat is gebleken om alle verwachtingen stelselmatig te overtreffen. Constellation Software zelf is dus een voorbeeld van het type belegging dat Mark Leonard hierboven beschrijft.

Sommige beleggers zoeken een “veiligheidsmarge” door aandelen tegen een enorme onderwaardering te kopen. Wij zien bij Constellation een veiligheidsmarge in de kwaliteit van het bedrijf, het bewezen vermogen van het management om te blijven presteren en zo de verwachtingen constant te blijven overtreffen. Als we terugkijken, kunnen we stellen dat de keren waarop het aandeel “duur” leek, het achteraf gezien eigenlijk best goedkoop was.

Wij stellen geenszins dat Constellation vandaag de dag een koopje is (alhoewel we nog steeds een interessante korting zien ten opzichte van de door ons berekende intrinsieke waarde), maar we laten ons niet zomaar uit een geweldig bedrijf jagen, alleen maar omdat het fair gewaardeerd lijkt op basis van de huidige maatstaven.

Misschien is het tot slot interessant om te vermelden dat de grondlegger van het waardebeleggen, Benjamin Graham, zelf het meeste geld heeft verdiend met een investering in autoverzekeraar GEICO, tegenwoordig onderdeel van Berkshire Hathaway. GEICO deed het zelfs zo goed dat de prijs van zijn aandelen opliep tot meer dan tweehonderd keer de prijs die Graham oorspronkelijk betaalde.

De koerssprong overtrof ruimschoots de daadwerkelijke winstgroei, en vrijwel vanaf het begin leek de waardering veel te hoog in termen van de eigen investeringsnormen van Graham. Maar omdat hij het bedrijf als een soort ‘familiebedrijf’ beschouwde, bleef hij ondanks de spectaculaire prijsstijging een aanzienlijk deel van de aandelen behouden.

Het bovenstaande betekent natuurlijk niet dat men een aandeel te allen tijde moet blijven vasthouden. In een podcast met Rowan Nijboer zullen we binnenkort dit artikel van Akre Capital (van de gerenommeerde kwaliteits- en value belegger Chuck Akre) nader beschouwen. Uiteraard houden we u via de nieuwsbrieven op de hoogte.

PS: we ontvangen graag uw feedback op onze nieuwsbrieven. Een positieve reactie is mooi, maar ook een kritisch tegengeluid is zeer welkom, daar worden we uiteindelijk alleen maar beter van.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner