Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten. We trachten de verdieping in te gaan, belangrijke onderwerpen voor beleggers aan te kaarten, of recente gebeurtenissen nader te beschouwen.

Het Belang Van Tijd In De Markt (In Plaats Van Het Timen Van De Markt)

Aan het begin van deze maand was er plotseling een zeer stevige beurscorrectie te bespeuren. Daarover schreven wij al deze korte analyse in onze wekelijkse nieuwsbrief. Alhoewel correcties van meer dan 5% zo’n drie keer per jaar voorkomen, deed de stevige correctie in relatief korte tijd terugdenken aan maart 2020 en enkele periodes in 2022.

Dat roept bij sommige beleggers de vraag op of het niet verstandiger is om maar wat geld van tafel te halen door aandelen te verkopen. In 2022, te midden van de langdurige daling op de aandelenmarkt, haalden wij een quote aan van Howard Marks uit een interview met Bloomberg. Marks is commissaris bij investeringsholding Brookfield Corporation en mag onder andere Warren Buffett tot zijn volgers rekenen, vanwege zijn vaak accurate en rationele beschouwingen op financiële markten.

Howard Marks

Howard Marks

Op de vraag hoe men zich kan voorbereiden op eventuele verdere koersdalingen, reageerde Marks duidelijk:

-

-

- “Een van de basisprincipes van onze beleggingsfilosofie is dat we de markt niet kunnen timen. Dat betekent twee dingen. Een: we zullen nooit posities verkopen om liquide te gaan, om klaar te zijn voor eventuele dalende beurskoersen. En twee: we zullen niet wachten tot een aandeel nog goedkoper wordt.

- Als het vandaag aantrekkelijk gewaardeerd is, kopen we het vandaag. Als het over zes maanden nog goedkoper is, kopen we er nog meer van bij. Dat werkt vele malen beter dan te voorspellen dat de beurs over zes maanden lager staat, want dat is iets waar niemand toe in staat is.”

-

Een veelzeggende quote van de befaamde belegger Peter Lynch is: “Er is veel meer geld verloren gegaan door beleggers die proberen te anticiperen op correcties, dan de verliezen tijdens een daadwerkelijke correctie.”

Onderzoek Fidelity

In het verlengde van te proberen te anticiperen op correcties, zijn er ook beleggers die winst nemen. Een hardnekkige denkfout wordt vastgelegd in de uitspraak “er is nog nooit iemand armer geworden van winstnemen.” Daarover schreven wij eerder al dit artikel, met enkele rekenvoorbeelden die aantonen dat winstnemen wel degelijk geld kan kosten.

Een beroemd citaat van Charlie Munger is: “De eerste regel van compounding: onderbreek het nooit onnodig.” Op weg naar multibaggers (aandelen die een veelvoud van de initiële inleg opleveren), is het erg moeilijk om de verleiding te weerstaan van in de tussentijd winst te nemen. Dat is de reden waarom Fidelity ontdekte dat de beleggingsrekeningen van overleden beleggers het best presteerden.

De beleggers leefden niet meer, dus keken ze niet dagelijks naar hun beleggingsportefeuille. Ze checkten niet meermaals per dag de koersen. Als gevolg daarvan kwamen ze niet in de verleiding om te veel te handelen, de markt te timen en hielden ze zich niet bezig met het herbalanceren van hun portefeuilles.

Dit leverde vaak sterk geconcentreerde portefeuilles op, omdat de winnaars bleven winnen. De klassieke beleggingsleer stelt dat het belangrijk is om geregeld te herbalanceren. Wat dat betreft deed Peter Lynch ooit de treffende uitspraak dat “het verkopen van je winnaars en het vasthouden van je verliezers is zoals het snoeien van de bloemen en het onkruid water te geven.” Niet verstandig dus.

Onderzoek Professor Bessembinder

Professor Hendrik Bessembinder van de W.P. Carey School of Business is vooral bekend geworden van zijn onderzoek dat aantoonde dat slechts 4% van alle aandelen over een periode van meer dan 90 jaar voor het rendement zorgt.

De titel van het rapport is “Verslaan Aandelen Staatsobligaties?” In eerste instantie zou je intuïtief denken van wel. Aandelen kennen namelijk een risicopremie, omdat ze risicovoller zijn dan staatsobligaties en beleggers daarvoor gecompenseerd dienen te worden.

Professor Bessembinder sprak in de Meb Faber podcast over zijn studies

Professor Bessembinder sprak in de Meb Faber podcast over zijn studies

Bessembinder analyseerde alle maandelijkse rendementen van aandelen van 1926 tot en met 2015, en stelde vast dat slechts 47,7% een rendement opleverde dat hoger was dan het rendement op een maandelijkse Amerikaanse staatsobligatie. Bovendien had slechts 42,1% van de aandelen op de langere termijn een levenslang rendement “dat hoger is dan het rendement op het aanhouden van eenmaandsobligatie over dezelfde horizon, en meer dan de helft levert een negatief levenslang rendement op.”

De belangrijkste verklaring voor deze verrassende bevinding is dat veel beursgenoteerde bedrijven een relatief kort leven beschoren zijn. De mediaan (het middelste getal) van alle bedrijven qua levensduur van 1926 tot 2015 was slechts 7 jaar.

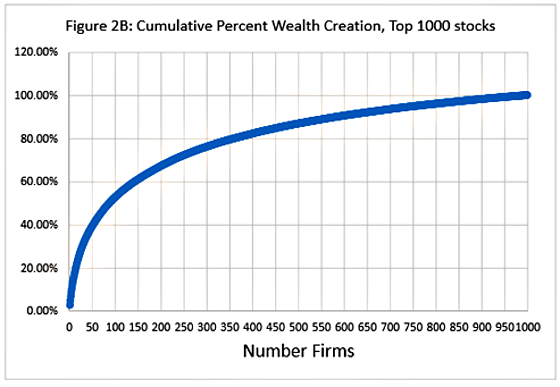

In een experiment probeerde Bessembinder te onderzoeken of het selecteren van een willekeurig aandeel gedurende deze 90 jaar een bovengemiddeld rendement kon opleveren. Bij uitgebreide simulaties bleek dat 96% van de individuele aandelen niet beter presteerde dan de beurs. Van de 1.000 best presterende aandelen, was minder dan 4% verantwoordelijk voor alle gecreëerde waarde. De andere 96% wist slechts gelijk te presteren met een eenmaandsobligatie. Onderstaande figuur toont het aantal aandelen dat goed is voor de procentuele waardecreatie van die 1.000 aandelen.

Bessembinder publiceerde een paar weken geleden een nieuwe studie, waarbij hij 29.078 beursgenoteerde aandelen onderzocht van 1925 tot en met 2023. Maar liefst 51,6% van al deze bedrijven had cumulatief negatieve rendementen. Daartegenover staat dat zeventien aandelen een cumulatief rendement van meer dan vijf miljoen procent konden overleggen. Een rendement van USD 50.000 voor elke dollar die men hierin investeerde.

Overigens is het interessant om te zien dat professor Bessembinder in de Meb Faber podcast ook te spreken komt over het belang van het vasthouden aan je winnaars, zoals we al hierboven met de quote van Peter Lynch hebben aangetoond.

Conclusies voor beleggers

Aangezien een kleine groep aandelen voor al het rendement op de beurs zorgt, is passief beleggen enorm in opkomst gekomen. Simpelweg door met de beurs mee te doen, kun je al een goed rendement behalen. Alhoewel wij niets af doen aan die conclusie, zien wij dat er wel degelijk aandelen van bedrijven zijn met eigenschappen die een outperformance opleveren.

De 96% die Bessembinder benoemt, bevat zowel winnaars als verliezers. Het extra rendement bovenop een staatsobligatie is per saldo nihil, maar de winnaars in deze groep worden gecompenseerd door de talloze bedrijven die het niet gered hebben. Denk bijvoorbeeld aan veel van de verlieslatende technologiebedrijven die naar de beurs gingen om te profiteren van de technologiebubbel in de jaren ’90, maar bijvoorbeeld ook een bedrijf als Kodak dat er simpelweg uit is geconcurreerd. Kapitalisme creëert veel waarde, maar er zijn ook genoeg bedrijven die voorbij worden gestreefd.

Bessembinder toonde ook aan dat zo’n 30% van de bedrijven tijdens hun levensduur de beurs verslaan. Als je willekeurig aandelen selecteert, dan zal het moeilijk zijn de beurs te verslaan. In een latere studie stelde Bessembinder vast dat er diverse overeenkomstige eigenschappen waren die zorgden voor de outperformance van de genoemde 30% bedrijven. Te denken valt aan bovengemiddelde winstgroei, bovengemiddelde omzetgroei, een geschiedenis van uitmuntendheid en bovengemiddelde uitgaven in onderzoek en ontwikkeling.

Familieholdings behoren tot de winnaars

Een lezer van onze nieuwsbrieven zal veel van deze eigenschappen bekend in de oren klinken. In ons vorige maandbericht schreven wij over enkele eigenschappen van familiebedrijven die ervoor zorgen dat zij op de langere termijn de beurs verslaan:

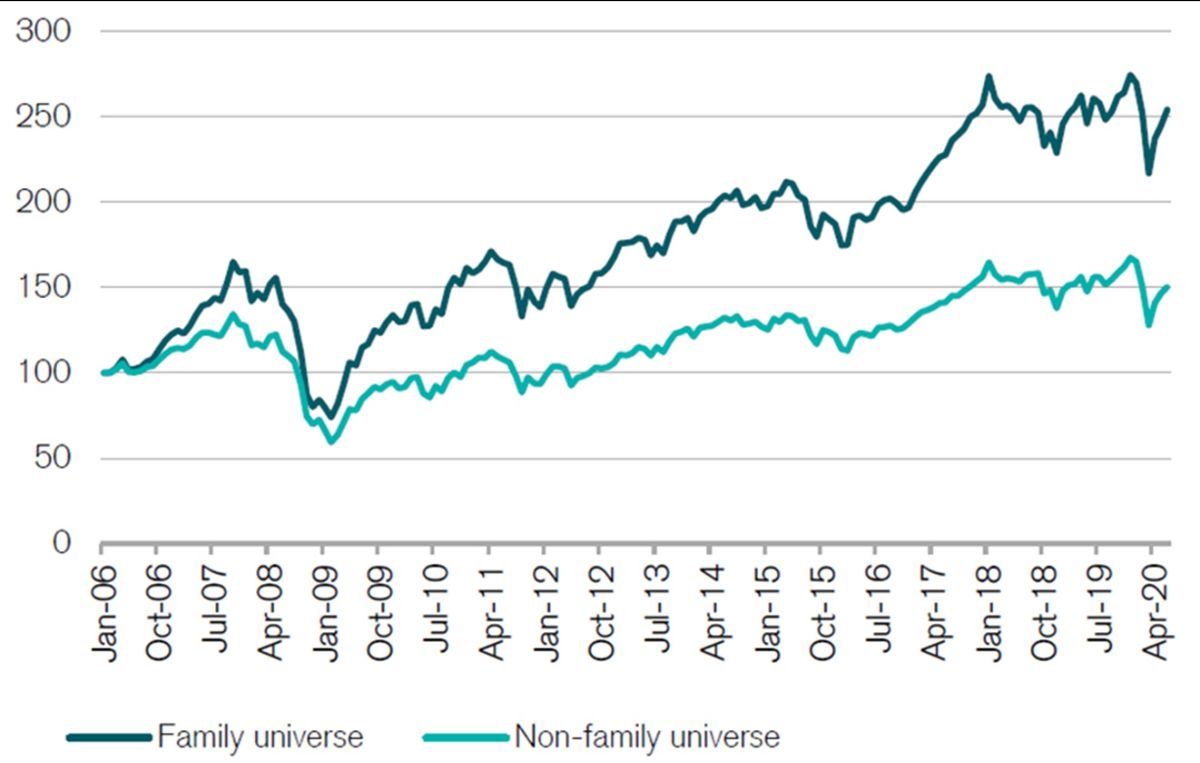

- “Het CS Research Institute stelde vast dat familiebedrijven een beter rendement opleveren, zoals te zien is in bovenstaande figuur. Belangrijke verklaringen voor dit betere rendement zijn onder andere dat familiebedrijven een focus op de lange termijn hebben, lagere schuldniveaus hebben en doorgaans meer investeren in onderzoek en ontwikkeling. Dat resulteert in een snellere omzetgroei en een hogere winstgevendheid.”

Familieholdings zijn een subgroep op de beurs, die door hun focus op de lange termijn een outperformance leveren. Daarover schreven wij vorige maand:

- “Men denkt in generaties, in plaats van kwartaalwinsten. Het rentmeesterschap van de familie heeft het behoud en de duurzame groei van het familiekapitaal als belangrijkste doel. Om dit te bereiken, beheren zij hun portefeuille op een actieve, fundamentele manier. Ze hebben ondernemerschap hoog in het vaandel staan, en doorgaans een neusje voor goede investeringen.”

Familieholdings zijn doorgaans wars van hypes. Zo sprongen ze niet op de hype van de internetbubbel in de jaren ’90. Ook sturen ze vanuit de raad van commissarissen en als geëngageerde aandeelhouders hun bedrijven aan om met de tijd mee te gaan.

Een bekende quote van de familie Wallenberg luidt: “De enige traditie die het de moeite waard is om te behouden, is die van continue verandering.” Dat is duidelijk te zien in de ontwikkeling van Investor AB, waarbij een focus op digitalisering, innovatie en decarbonisatie (terugdringen Co2-uitstoot) bij alle bedrijven in de portefeuille bovenaan de agenda staan.

Voor elke familieholding in onze portefeuille kunnen wij hiervan voorbeelden geven, hetgeen veel zegt over de toekomstbestendigheid van het Tresor Capital Familieholdingmandaat. Zij hebben zeer bewust hun portefeuille heringedeeld naar megatrends die de wereld van morgen zullen bepalen. Door een actieve selectie toe te passen binnen de investeringsmaatschappijen, van holdings tot seriële overnemers, hebben wij vooralsnog mooie rendementen weten te realiseren.

Om terug te keren naar de titel van dit maandbericht: zowel de studies van Bessembinder, de studie van het CS Research Institute als de aangehaalde stellingen van gerenommeerde beleggers wijzen ernaar dat het vooral verstandig is om in de aandelen van succesvolle (familie)bedrijven te zitten, dus de tijd in de markt, in plaats van het timen van de markt door continu in en uit te stappen. Uiteindelijk loop je daardoor op termijn het meeste rendement mis.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner

+31 (0) 642 602 990

michael@tresorcapital.nl

www.tresorcapital.nl