Ontvang wekelijks de gratis nieuwsbrief van Tresor Capital, met daarin:

- Analyses van familieholdings en serial acquirers

- Deep dives in fundamenteel beleggen

- De scherpe macrovisie van Michel Salden

Op woensdag 5 november 2025 hadden wij het genoegen om meer dan 110 van onze gewaardeerde relaties te mogen verwelkomen in de prachtige setting van La Butte aux Bois in Lanaken. Het werd een bijzondere avond, gevuld met diepgaande gesprekken, waardevolle inzichten en een gedeelde visie op duurzaam vermogensbeheer, juist in een markt die steeds volatieler en turbulenter aanvoelt.

De avond stond in het teken van onze halfjaarlijkse update, waarin we niet alleen de recente ontwikkelingen binnen Tresor Capital deelden, maar ook onze strategie en visie toelichtten. We werden daarbij vergezeld door twee uitzonderlijke gastsprekers uit Canada en Schotland, die twee van de belangrijke investeringsproposities binnen onze portefeuilles vertegenwoordigen.

Tresor Capital update met als thema ‘Koers houden met skin in the game’

De avond werd geopend door Michael Gielkens, partner bij Tresor Capital, en Michel Salden, Investment Manager. Zij namen de aanwezigen mee in de huidige stand van zaken in de markt en de positionering van onze portefeuilles.

Steeds meer mensen weten de weg naar Tresor Capital te vinden, en daar zijn we trots op. Het bevestigt onze filosofie, die gebaseerd is op fundamenteel beleggen, een zeer lange termijnhorizon en een geconcentreerde portefeuille van onze sterkste overtuigingen. Wij denken als mede-eigenaren, niet als handelaren. Dit wordt versterkt doordat wij met ons privévermogen in dezelfde proposities mee-investeren als onze cliënten. ‘Skin in the game’ is voor ons geen marketingterm, het is de fundering van ons partnerschap met onze klanten.

Een portefeuille van kwaliteit en veerkracht in een markt waar succes synoniem lijkt met het woord AI*

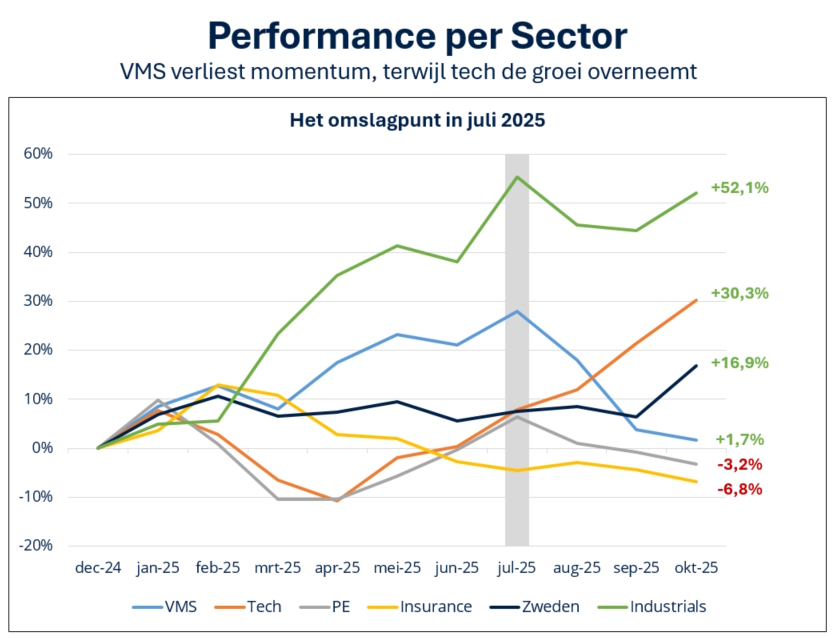

Prestaties en aanpassingen in 2025

Een blik op de prestaties tot en met oktober, zoals geïllustreerd in bovenstaande grafiek, maakt de veerkracht van de strategie duidelijk. In een volatiel jaar, waarin de benchmark pieken en dalen kende, wist het familieholding-mandaat een stabieler pad te volgen en een rendement* van 7,81% te realiseren. Daarmee presteerde de portefeuille beter dan de benchmark, die op 7,46% uitkwam. Tijdens de presentatie werd de holdingportefeuille opgesplitst in zes segmenten**, zoals u in onderstaande afbeelding kunt zien.

Het jaar 2025 kende een sterke start, grotendeels gedragen door Vertical Market Software (VMS) en industrials. Vooral industrial MBB, waarvan CEO Constantin Mang twee jaar op rij onze gastspreker was, trok dit jaar de kar met een rendement van meer dan 95% tot en met oktober.

Later in het jaar zagen we VMS-bedrijven als Constellation Software en Topicus momentum verliezen, uit vrees dat kunstmatige intelligentie (AI) hun nichesoftware zou kunnen vervangen. Wij delen die vrees niet. Zoals uiteengezet tijdens de relatiedag, is de ‘moat’ van VMS-bedrijven diepgeworteld in bedrijfskritische workflows en decennialang opgebouwd vertrouwen met ondernemers. AI is hier geen vervanger, maar een versterker. Wij deelden eerder al onze visie in een artikel, dat u hier op onze website kunt lezen. De tech-sector, aangevoerd door een sterk herstel bij Alphabet, nam de groeitrend later in het jaar over.

Binnen onze selectie van Zweedse holdings hebben we een belangrijke herschikking doorgevoerd. We hebben de positie in Indutrade geconsolideerd naar de in onze ogen superieure serial acquirers AddTech en Lifco, die een hoger rendement op geïnvesteerd kapitaal (ROIC) en een betere winstontwikkeling laten zien. Eerder hebben we dit in onze nieuwsbrief al toegelicht.

Daarnaast is de portefeuille aangepast om de blootstelling aan technologie en AI te vergroten. Door ondergewaardeerde holdings te kopen met exposure aan deze sector voorkomen wij dat we slechts de hype volgen, de focus blijft op de fundamentals. We hebben dit gedaan via twee transacties. Ten eerste is een nieuwe positie geopend in Alphabet. Na een periode van onzekerheid rond concurrentie vanuit ChatGPT, Deepseek en Trump’s handelstarieven, hetgeen aantrekkelijke kansen bood om onze positie op te bouwen, herwon het bedrijf zijn leidende positie, wat resulteerde in sterke groei bij Cloud, Search en YouTube. Sinds de toevoeging aan de portefeuille was het met een rendement van +60,5% op de gemiddelde aankoopprijs direct een van de sterkste presteerders.

Ten tweede is de bestaande positie in Scottish Mortgage Trust significant uitgebreid, aangezien deze holding nog altijd tegen een onderwaardering van meer dan 10% noteerde (historisch was er nagenoeg geen discount). Via deze holding krijgen we op een gediversifieerde manier blootstelling aan een mandje van zowel beursgenoteerde als private tech- en groeibedrijven, wat onze AI-exposure verder verbreedt. Verderop in dit verslag leest u meer over deze holding.

Om de portefeuille robuuster te maken tegen marktschommelingen, zijn ook minder-cyclische namen toegevoegd, zoals 3i Group en Heico. 3i is de eigenaar van de succesvolle non-food discounter Action, wiens waarde-propositie zeer veerkrachtig is in tijden van economische tegenwind. Heico is een belangrijke toeleverancier van (vaak verplichte) vervangingsonderdelen voor de luchtvaart- en defensie-industrie, sectoren die gedreven worden door lange-termijn contracten en veiligheidseisen, niet door de conjunctuur.

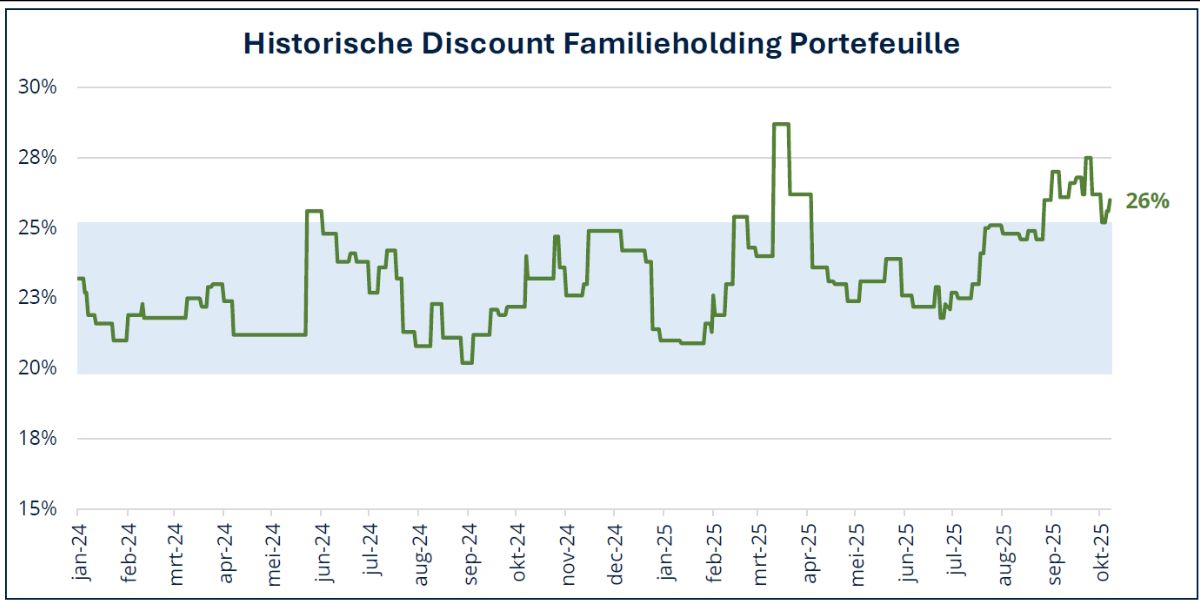

De kans in familieholdings

Onze familieholdingportefeuille wordt per eind oktober verhandeld tegen een bovengemiddeld hoge onderwaardering.

Met een korting van 26% ten opzichte van de intrinsieke waarde, zien wij een uitstekend instapmoment om mede-eigenaar te worden van de kwaliteitsbedrijven die de ruggengraat van onze strategie vormen.

Een blik op de wereld en de macro-economische visie

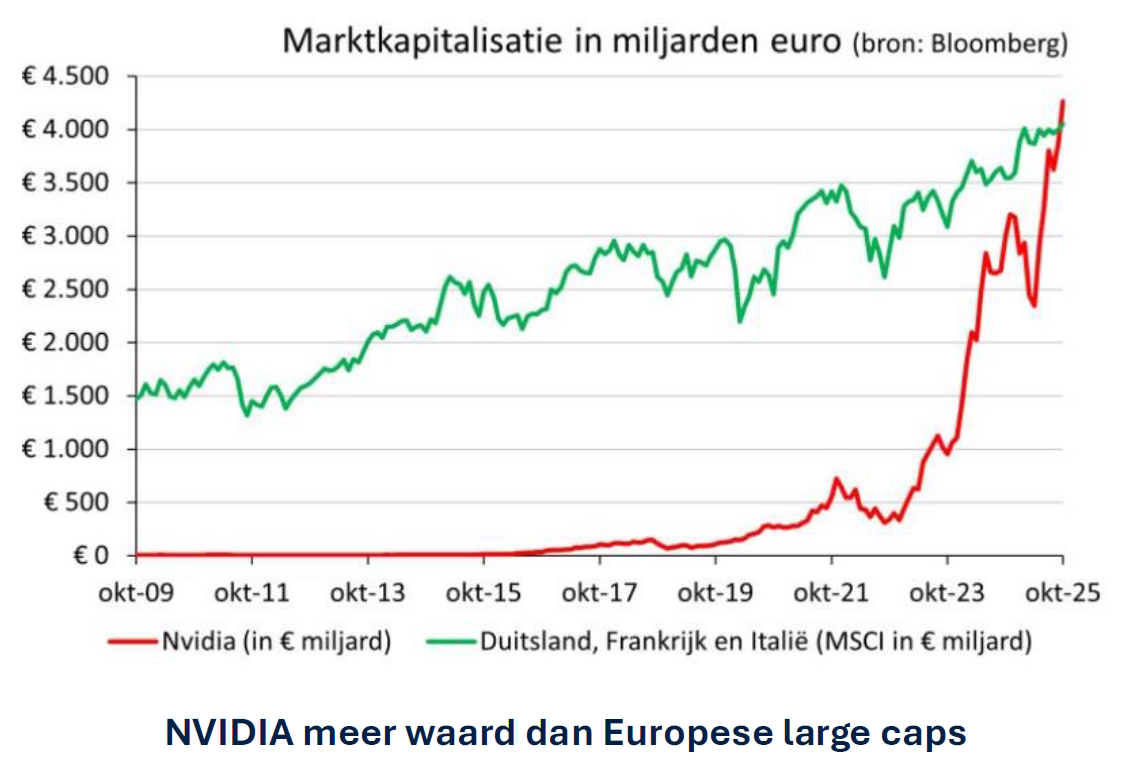

Michel Salden schetste vervolgens de macro-economische vooruitzichten. Hij opende met een beeld van Europa als ‘de zieke man’, visueel voorgesteld als een patiënt aan een infuus van de ECB, onder toeziend oog van Christine Lagarde. Deze stagnatie, gecombineerd met stijgende staatsschulden, leidt onvermijdelijk tot een onvriendelijker fiscaal klimaat en een zoektocht naar hogere belastingen, wat een kapitaalvlucht uit de regio aanjaagt. Om de disbalans in de wereld te illustreren, toonde hij een veelzeggende grafiek (hieronder afgebeeld). De marktkapitalisatie van één enkel AI-bedrijf, Nvidia, is in 2025 groter geworden dan de gecombineerde beurswaarde van de belangrijkste large caps in Duitsland, Frankrijk en Italië samen.

Tegelijkertijd woedt er een wereldwijde wedloop om dominantie in AI. Dit is een wedloop die voornamelijk wordt gevoerd tussen de Verenigde Staten, dat innoveert, en China, dat kopieert, terwijl Europa vooral reguleert. Bedrijven als Microsoft, Amazon, Alphabet en Meta investeren in 2025 alleen al meer dan USD 400 miljard. Deze explosieve investeringscyclus leidt op zijn beurt tot een nieuwe, fysieke bottleneck. De vraag naar energie van datacenters groeit exponentieel, en de capaciteit van de bestaande elektriciteitsnetwerken kan dit tempo simpelweg niet bijbenen.

In de VS wijst de “Buffett-Indicator” (de totale marktkapitalisatie van de NASDAQ als percentage van het BBP) op extreem hoge waarderingen, die de piek van de dot-com bubbel in 2000 nu overstijgen. Deze gevaarlijke overwaardering in de VS sterkt ons in onze keuze voor een overweging van fundamenteel gezonde, redelijk gewaardeerde Canadese/Europese familieholdings, aangevuld met gespecialiseerde fondsen.

Bouwen aan een toekomstbestendige investment boutique

Tot slot werden de operationele ontwikkelingen belicht die onze dienstverlening verder verbeteren en Tresor Capital toekomstbestendiger en toegankelijker maken.

Een belangrijke mijlpaal is de toevoeging van ABN AMRO in België en Nederland als onze nieuwste depotbank. Deze stap was een direct antwoord op de wensen van met name onze groeiende Belgische klantenkring. Het biedt een volledig geïntegreerde verwerking van de Taks op Beursverrichtingen (TOB) en een gestroomlijnde afhandeling van de meerwaardebelasting. Ons gehele aanbod is bij de bank verkrijgbaar. Bovendien biedt het de mogelijkheid om blootstelling aan onze strategie via een BE IBAN-nummer te verkrijgen.

Parallel hieraan is eerder dit jaar het Actively Managed Certificate (AMC) succesvol gelanceerd. Dit certificaat is qua werking vergelijkbaar met een ETF, volgt exact de familieholdingstrategie van Tresor Capital en biedt cliënten een alternatieve en flexibele manier om te investeren. De belangrijkste voordelen zijn de dagelijkse verhandelbaarheid en de potentiële mogelijkheden die het biedt voor fiscale optimalisatie***. De AMC is ook beschikbaar via een beheermandaat bij ABN AMRO.

Met de blik op 2026 gericht, werd de aanstaande lancering van de Tresor Capital mobiele app aangekondigd. Deze app, die in het eerste kwartaal live zal gaan, bundelt alle essentiële informatie op één gebruiksvriendelijke plek. Cliënten krijgen hiermee direct inzicht in hun portefeuille, een volledig overzicht van transacties, en toegang tot alle rapportages en facturen.

Samen met de aanstaande lancering van een nieuwe, doorzoekbare website voor onze nieuwsbrief, zetten we hiermee een grote stap in het verder digitaliseren en toegankelijk maken van onze diensten. Met deze initiatieven blijven we bouwen aan een toekomstbestendige en toegankelijke investment boutique.

Andrew Brenton en de discipline van Turtle Creek

Als eerste gastspreker van de avond gaf Andrew Brenton, de CEO en medeoprichter van het Canadese Turtle Creek Asset Management, een diepgaande update over zijn strategie en visie. Hij opende direct met de meest prangende vraag in het huidige investeringsklimaat. Wat mogen beleggers de komende jaren verwachten van de aandelenmarkt?

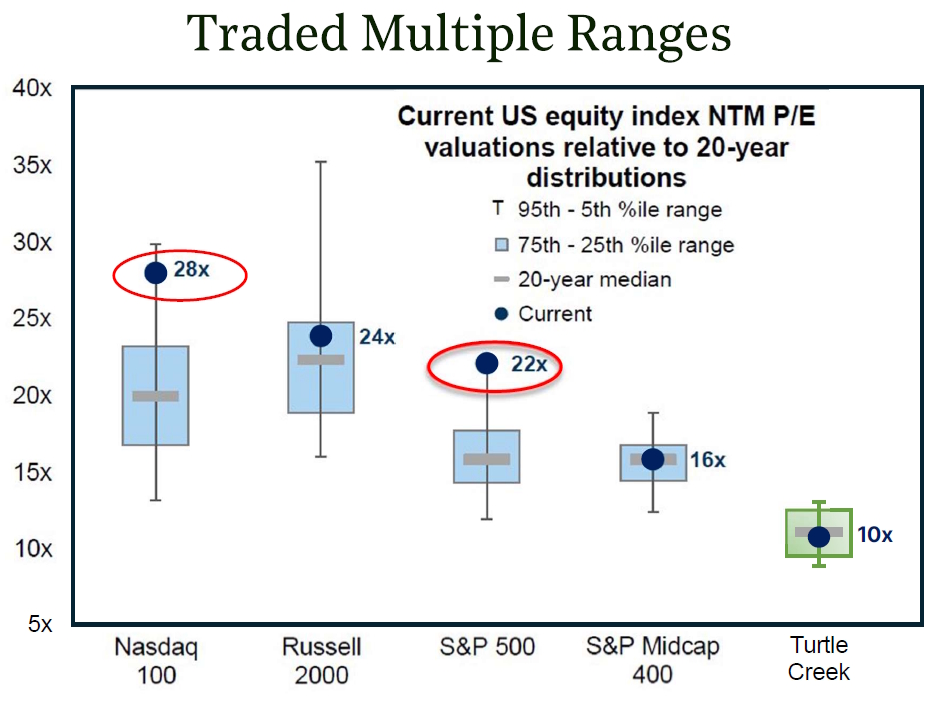

Brenton schetste een sober beeld voor beleggers die simpelweg de index volgen. Aan de hand van een decennia-omspannende analyse toonde hij aan dat het rendement op de S&P 500 voor de komende tien jaar waarschijnlijk dicht bij nul zal liggen, ergens tussen -1% en +2%. De reden hiervoor is dat de huidige hoge waarderingen, met een koers-winstverhouding van 22x-23x, simpelweg geen ruimte meer laten voor “multiple expansion” als rendementsmotor.

Tegenover die dure markt zette Brenton zijn eigen strategie, die hij omschrijft als “A different kind of value investing. A better kind of private equity.” Hij illustreerde dit punt met een krachtige grafiek (hieronder weergegeven) die de waarderingen van vandaag in historisch perspectief plaatst. Terwijl de Nasdaq op 28x de winst handelt en de S&P 500 op 22x (beide aan de absolute bovenkant van hun 20-jarige mediaan), handelt de geconcentreerde portefeuille van Turtle Creek op een historisch lage 10x de winst.

Hun rendement, zo stelde Brenton, komt dan ook niet uit speculatie op hogere multiples, maar uit pure, onderliggende winstgroei. Met een door Turtle Creek verwachte winstgroei van meer dan 20% per jaar (dubbel hun historisch gemiddelde), is de portefeuille gepositioneerd om op eigen kracht waarde te creëren, los van de markt.

Brenton was ook transparant over de recente, achterblijvende performance, die hij uitlegde als een direct gevolg van hun discipline. In een ‘risk-on’ tech-rally, gedreven door de ‘smaak van de dag’, doen zij bewust niet mee. Hun focus ligt op het kopen van kwaliteitsbedrijven wanneer hun “Business Value” (hun interne inschatting van de waarde) significant hoger ligt dan de beurskoers.

De kern van de Turtle Creek filosofie is “Time Arbitrage”. Hoe langer de horizon, hoe groter de kans op outperformance. Over een periode van 10 jaar, zo toonde Brenton aan, heeft hun strategie de markt in 98% van de gevallen verslagen. Dit resulteerde in een jaarlijks samengesteld rendement van 19,2% sinds de oprichting in 1998, tegenover 8,2% voor de markt. Deze gedisciplineerde, researchgedreven en op ‘consistent compounding’ gerichte aanpak sluit naadloos aan bij de kernfilosofie van Tresor Capital. Wij zijn er dan ook trots op dat Tresor Capital de enige partij in Europa is die haar cliënten toegang kan bieden tot de zeer gewilde institutionele founder share class van Turtle Creek.

Hamish Maxwell en de gedurfde visie van Scottish Mortgage

Na een culinair voorgerecht was het woord aan Hamish Maxwell, Investment Specialist bij Scottish Mortgage Investment Trust. Met zijn achtergrond bij de Royal Navy, waar hij op onderzeeërs diende, trok Maxwell een krachtige parallel. Zowel in de marine als op de financiële markten zijn geduld, discipline en een vaste hand essentieel als de wateren woelig worden.

De kern van zijn betoog was het “Distinctive DNA” van Scottish Mortgage. In een wereld die geobsedeerd lijkt door kwartaalresultaten, bood hij een verfrissend en gedurfd ander perspectief. De gehele filosofie van de trust, zo legde hij uit, is gebaseerd op één fundamenteel principe. Het zoeken naar “Outliers”.

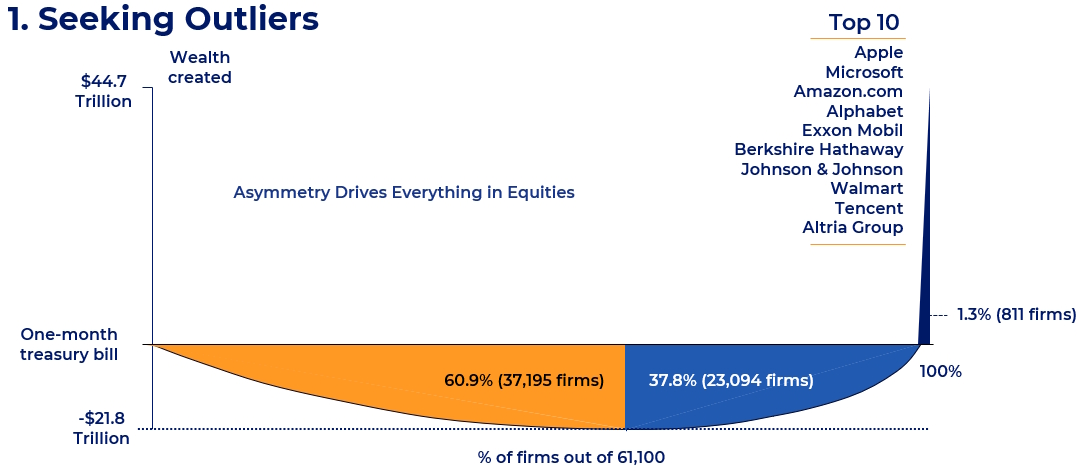

Maxwell verwees naar een baanbrekende studie die de rendementen van meer dan 61.000 wereldwijde aandelen analyseerde. De conclusie was schokkend. Slechts 1,3% van alle bedrijven (811 in totaal) was verantwoordelijk voor 100% van alle netto gecreëerde beurswaarde bovenop staatsobligaties, omdat 37,8% van de winst van de winnaars het verlies van de 60,9% losers moest compenseren. De overige 98,7% van de bedrijven presteerde daardoor per saldo slechts gelijk aan risicovrije T-bills. De missie van Scottish Mortgage is dan ook niet om de markt te volgen, maar om uitsluitend die 1,3% “outliers” te vinden en vast te houden.

Dit leidt onvermijdelijk tot wat Maxwell “asymmetrische rendementen” noemt. Het verliespotentieel van een aandeel is immers begrensd (een aandeel kan ‘slechts’ 100% van zijn waarde verliezen), terwijl het winstpotentieel in theorie onbeperkt is. Dit werd geïllustreerd met voorbeelden als NVIDIA, dat een totaalrendement van meer dan 13.000% opleverde voor de investeringsholding (aandeelhouder sinds 2013).

Om dergelijke winnaars te vinden, moet men echter extreme volatiliteit accepteren. Zelfs de grootste winnaars, zo toonde hij aan, kenden gigantische koersdalingen. Zo daalde NVIDIA op een bepaald moment 56% en Tesla 65% vanaf hun piek. Men moet volgens Maxwell dus de “verbeeldingskracht, overtuiging en het langetermijndenken” hebben om juist dan vast te houden.

Deze zoektocht naar “outliers” brengt Scottish Mortgage allereerst bij “Transformationele Groeithema’s”. Dit zijn de structurele trends die de komende decennia zullen domineren. Voorbeelden zijn de digitalisering van de handel (met posities als Amazon en Mercado Libre), de digitalisering van de financiële wereld (Stripe, Revolut), de evolutie van transport (SpaceX, Joby), en natuurlijk de ‘Enablers of AI’ (TSMC, NVIDIA, ASML).

Een tweede, en misschien wel het meest onderscheidende, element is de significante blootstelling aan private bedrijven. Maxwell legde uit dat de beursgenoteerde markt een “tijdperk van gemiste groei” kent, omdat de meest succesvolle bedrijven van vandaag (zoals SpaceX en ByteDance) ervoor kiezen langer privaat te blijven. Dankzij hun ‘permanente kapitaalstructuur’ en hun reputatie als geduldige, ondersteunende aandeelhouder, krijgt Scottish Mortgage toegang tot de “Unicorns” van de wereld. De portefeuille bestaat momenteel voor circa 27-30% uit niet-beursgenoteerde bedrijven, waaronder SpaceX (hun allergrootste positie met 7,6%), ByteDance, Stripe en Databricks.

De resulterende portefeuille is, zoals Maxwell aantoonde, “globaal en onbeperkt”, een pure output van ‘bottom-up’ stock picking. Het resultaat is een holding met een ‘onderscheidend DNA’, gebouwd op een 116-jarige historie van geduldig kapitaalbeheer die ideaal gepositioneerd is voor de groeikansen van morgen.

Een avond vol verbinding

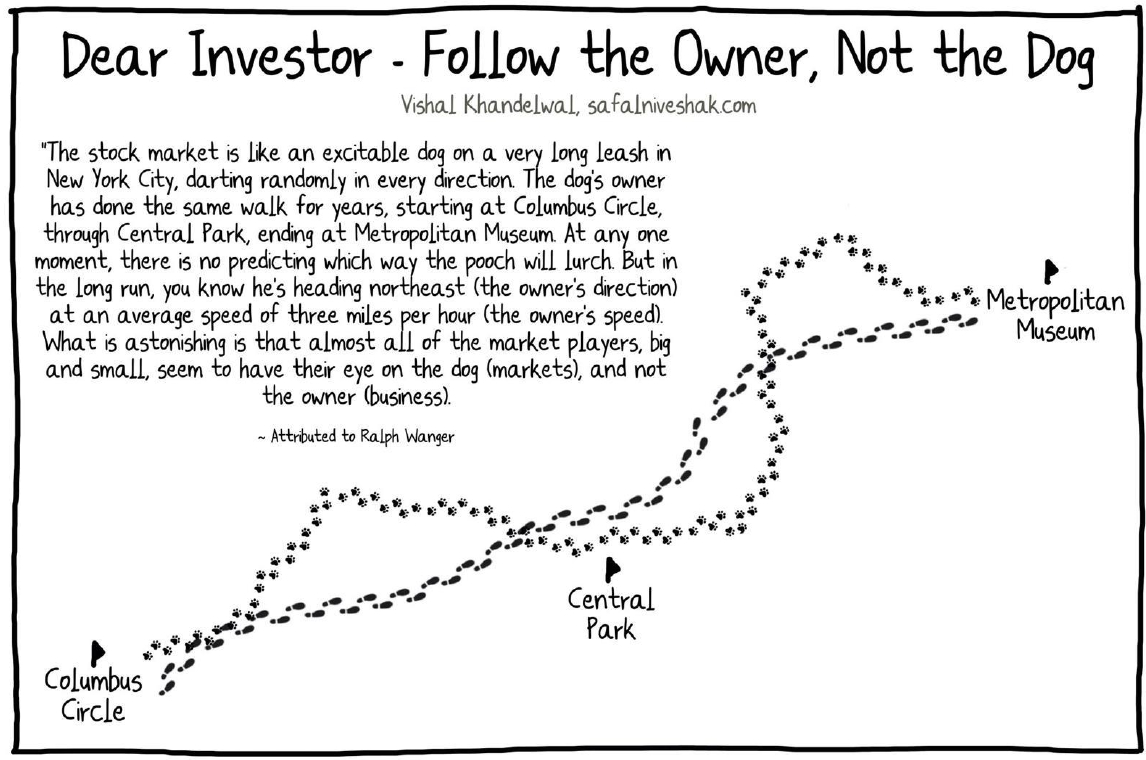

De kernboodschap van de avond was duidelijk: laat u niet leiden door de grillen van de markt op de korte termijn. Zoals de metafoor ‘Follow the Owner, Not the Dog’ in bovenstaande figuur illustreert, de markt (de hond) mag dan alle kanten op schieten, de onderliggende waarde van de bedrijven (de eigenaar) volgt een voorspelbaarder pad. Wij volgen dus de eigenaar.

De presentaties werden gevolgd door een walking dinner met drie gangen, waarbij er volop gelegenheid was om na te praten met de sprekers en het team van Tresor Capital. Het was een mooie avond vol goede gesprekken.

Wij willen iedereen die aanwezig was hartelijk bedanken. Uw vertrouwen en aanwezigheid vormen het fundament van ons succes. We kijken ernaar uit u spoedig weer te mogen ontmoeten. In april verwachten wij Harold Boël van Sofina als gast bij ons volgende event te mogen verwelkomen (uitsluitend toegankelijk voor klanten van Tresor Capital).

Doet u nog niet met ons mee, maar deelt u onze visie op ‘skin in the game’ en het investeren in kwaliteit voor de lange termijn? Dan horen we graag van u via info@tresorcapital.nl of in reactie op deze e-mail.

Disclaimer:

*De rendementen weerspiegelen de prestaties van de strategie familieholdings, als aangeboden via beheermandaat VP Bank. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De benchmark weerspiegelt 100% MSCI World ACWI EUR TR t/m april 2018. Sinds april 2018 bestaat de benchmark uit 50% MSCI World ACWI EUR TR / 50% MSCI World Small Cap EUR TR. Resultaten uit het verleden bieden geen garantie voor de toekomst.

**De sectorrendementen zijn berekend op basis van de huidige gewogen allocatie; binnen elke sector draagt elke positie bij naar rato van haar aandeel binnen die sector.

***AMC: Tresor Capital verstrekt geen fiscaal advies. Voor fiscale gevolgen of optimalisatie binnen beleggingsproducten zoals de AMC, adviseren wij u om contact op te nemen met een erkend fiscaal adviseur.