Bijgaand treft u het maandbericht aan, waarin we onze visie delen over de omstandigheden op de financiële markten. We trachten de verdieping in te gaan, belangrijke onderwerpen voor beleggers aan te kaarten, of recente gebeurtenissen nader te beschouwen.

Danaher, Gebouwd Om De Tand Des Tijds Te Doorstaan

Af en toe verschijnt er een bijzonder stukje informatie over een van onze bedrijven. Zo luisterden wij onlangs naar een uiterst zeldzaam interview met Mitchell Rales, die samen met zijn broer Steven Rales in 1984 de investeringsholding Danaher oprichtte.

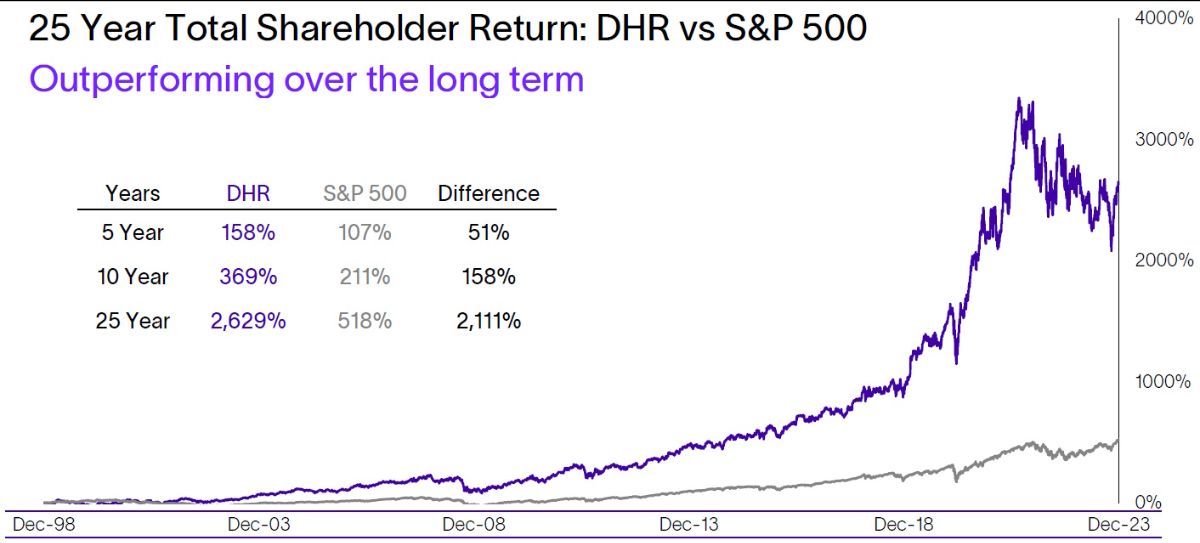

Sinds de oprichting heeft het bedrijf 1.800x de inleg opgeleverd. Dat vertaalt zich in een duizelingwekkend rendement van 180.000% in 40 jaar tijd, oftewel een samengesteld rendement van meer dan 21% per jaar.

Met andere woorden, als grondlegger Mitch Rales spreekt, luisteren wij aandachtig. Zeker als hij voor het eerst in een podcast verschijnt, zoals onlangs bij The Art Of Investing. Het gaat voorbij de strekking van dit artikel om alle goudklompjes aan wijsheden te benoemen, maar wij delen graag enkele hoogtepunten met u in dit maandbericht.

Korte introductie

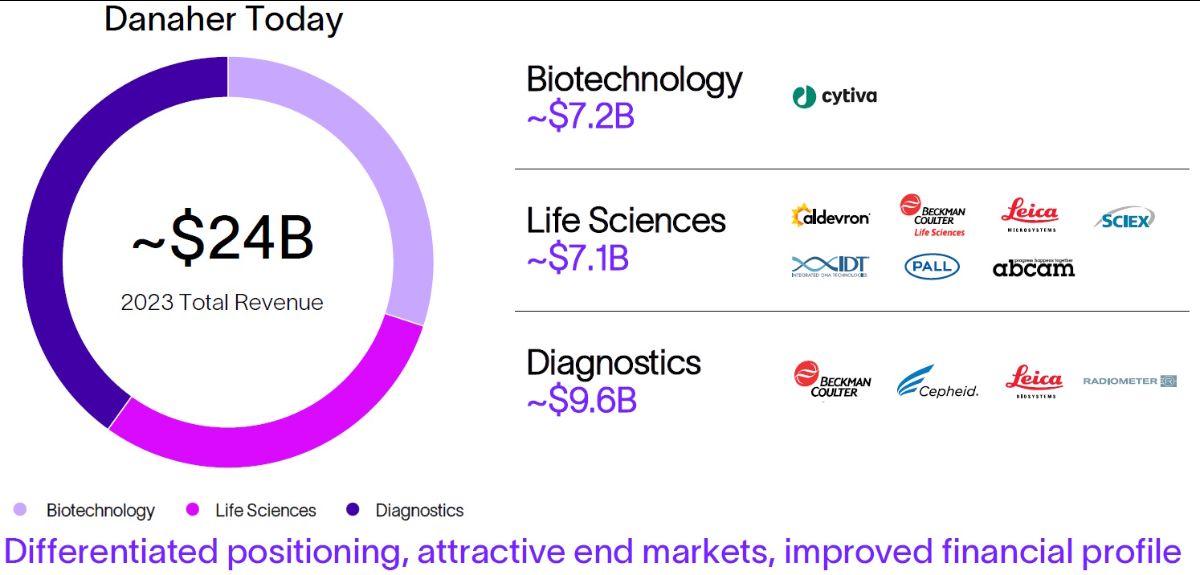

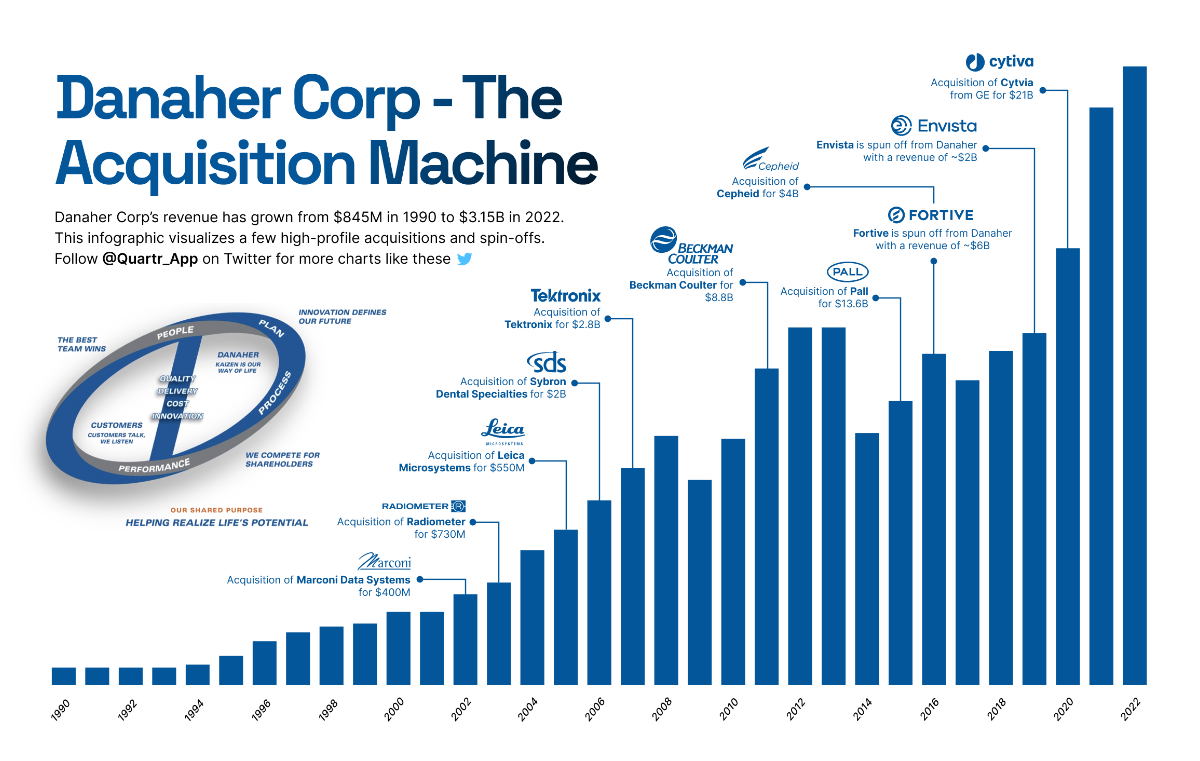

Danaher is een overnamemachine, een bedrijf dat meerdere transformaties succesvol wist te doorstaan. Vandaag de dag is het bedrijf opgebouwd uit drie divisies: biotechnologie, levenswetenschappen en diagnostiek.

De divisie biotechnologie bestaat uit dochteronderneming Cytiva (de voormalige biopharma divisie van General Electric) en maakt instrumenten, verbruiksartikelen en software voor de ontwikkeling, productie en levering van behandelmethoden om vaccins, biologische geneesmiddelen en nieuwe cel- of gentherapieën op de markt te brengen.

De bedrijven in de divisie levenswetenschappen creëren het gereedschap en de technologieën die baanbrekende innovaties mogelijk maken die de menselijke gezondheid bevorderen. Denk hierbij aan microscopen, analytische instrumenten voor (bio-)farma, medische filtratie, etc.

De bedrijven in de divisie diagnostiek leveren analytische instrumenten voor diagnose, elektronische meetinstrumenten (bloed, molecules, etc.), alsmede de bijbehorende software en diensten in ziekenhuizen, laboratoria en bij artsen.

Na een geweldige ontwikkeling, zowel qua fundamenten als qua beurskoers, kwam in de periode na corona echter enigszins de klad erin doordat de klanten te veel voorraad hadden, en die weer moesten afbouwen. De beurskoers werd daardoor behoorlijk geraakt, dat maakte het voor ons mogelijk om voor de Tresor Capital relaties vorig jaar op aantrekkelijke niveaus een eerste positie in te nemen, nadat we het bedrijf al jaren hadden gevolgd.

Moat (concurrentievoordeel)

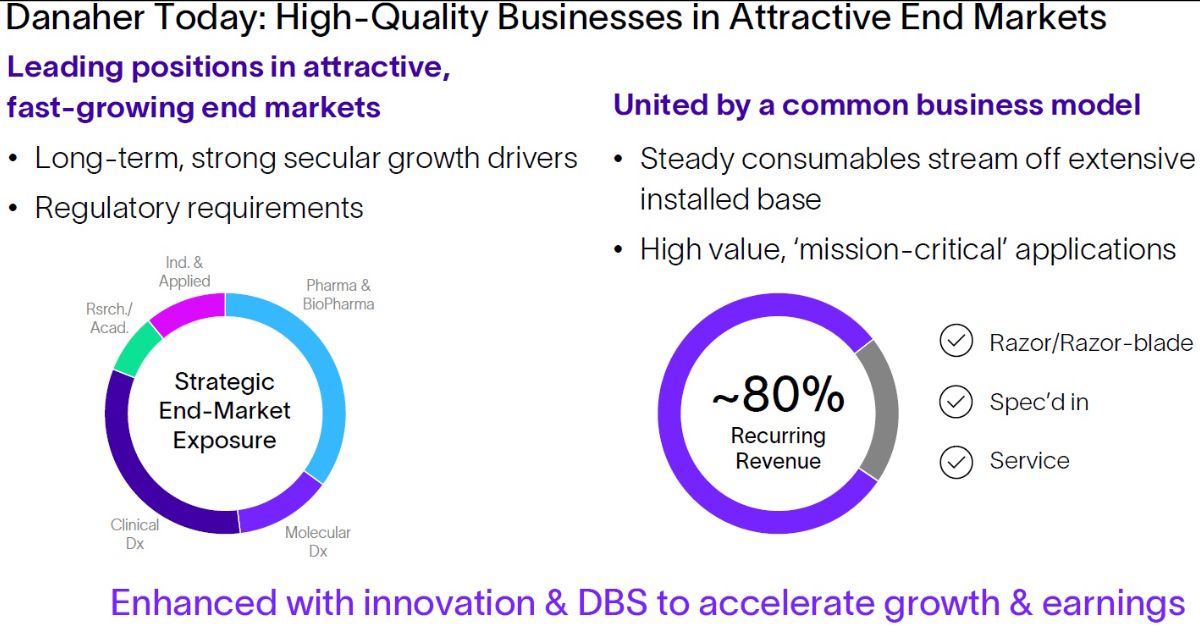

De ijzersterke marktpositie in de sector gezondheidszorg is in eerste oogopslag het concurrentievoordeel van Danaher waar velen naar wijzen. Dit noemt men ook wel een “sticky business,” omdat de klanten als het ware aan het bedrijf gebonden blijven en niet gemakkelijk naar een concurrent kunnen overstappen. Dit zorgt voor een prijszettingsvermogen en een sterke basis om te herinvesteren in verdere groei.

Het kan een geweldige basis voor het rente-op-rente-effect (compounding) zijn, zoals ook wel te zien is in de koersgrafiek van Danaher. Dat is dan ook waarom we bij Tresor Capital zo’n fan zijn van dergelijke bedrijfsmodellen.

Danaher vergelijkt hun “sticky” bedrijfsmodel met dat voor scheermesjes. Warren Buffett zei, nadat hij in 1989 USD 600 miljoen investeerde in scheermesjesbedrijf Gilette: “Het is aangenaam om elke avond naar bed te gaan, wetende dat er 2,5 miljard mannen zijn die zich ’s ochtends moeten scheren.”

In het geval van Danaher zullen klanten, zodra ze het ‘scheermes’ hebben gekocht en het ecosysteem betreden door geavanceerde apparatuur of instrumenten te kopen, een continue bron van recurrente inkomsten zijn door de aankoop van eenmalige verbruiksartikelen (denk bijvoorbeeld aan contrastvloeistof of chromatografiehars) en diensten voor de apparaten.

De klant zit als het ware vast, omdat de apparatuur en instrumenten in de patenten voor medicijnen zijn opgenomen. Gedurende de looptijd van het patent (doorgaans 10 tot 20 jaar) mag het medicijn dan alleen op machines van Danaher worden geproduceerd, anders moet er opnieuw een patentaanvraag worden ingediend. Daardoor zijn de wisselkosten voor klanten uitermate hoog. Deze vorm van terugkerende inkomsten vertegenwoordigt vandaag de dag 80% van de portefeuille van Danaher.

Rales zegt over die recurrente inkomsten het volgende:

- “Daar houden we gewoon van, het geeft je de kans en de mogelijkheid om over veel andere dingen na te denken terwijl die cashflow gestaag binnenkomt. Hetzelfde geldt ook voor software, Software-as-a-Servicebedrijven of specifieke nichesoftware (Vertical Market Software).”

Wat dit laatste betreft is er een interessante koppeling te maken met Constellation Software. Constellation topman Mark Leonard heeft Danaher als een van de uitzonderlijk presterende holdings geïdentificeerd die als voorbeeld voor Constellation dienen. Rales is omgekeerd ook een fan van Constellation:

- “Constellation is een van de grootste succesvoorbeelden van compounding en het rente-op-rente-effect aller tijden. Mark Leonard van Constellation heeft een fenomenaal bedrijf opgebouwd.”

Rales probeert met enkele investeringen buiten Danaher, zoals Arcadia en het beursgenoteerde Chapters Group een Constellation 2.0 te bouwen, die naast groei door overnames ook probeert een hogere autonome groei te realiseren. Dat hebben velen echter al tevergeefs geprobeerd. Wellicht zou Rales er verstandig aan doen om eens te kijken naar het Nederlandse Topicus.com, de eveneens in Canada beursgenoteerde dochteronderneming van Constellation die een twee keer zo hoge autonome groei kan weerleggen als het moederbedrijf.

Lange termijn focus

Zoals onderstaande figuur mooi laat zien, is voor de beurskoersontwikkeling op de kortere termijn (2-5 jaar) de industrie waarin men actief is van belang. Met de gezondheidszorgsector zit Danaher wat dat betreft goed gepositioneerd. Op de middellange termijn (5-10 jaar) is het rendement op het geïnvesteerde kapitaal van belang, en op de lange termijn (>10 jaar) de mensen en de bedrijfscultuur.

Wat opvalt bij het luisteren naar de podcast is dat er echt in alle opzichten sprake is van een lange termijn mindset. Zo stelt Rales:

- “Het begint allemaal met het creëren van een doelstelling, een reeks kernwaarden, een visieverklaring van waar je voor staat. Een grote en ambitieuze doelstelling, waar je echt naar streeft over een periode van 20 tot 30 jaar. Wil je een bedrijf dat een zesje of een zeven is? Echt niet. Je wil bedrijven die een 10+ zijn, die de spil zijn in de sector waarin ze actief zijn. Dus niet goed, maar geweldig.Je kunt alleen niet snel geweldig zijn. ‘Geweldig’ kost tijd en compounding. Dus de reis van 30 jaar om op dat punt te komen, is waar we echt naar op zoek zijn, en dat is de grote en ambitieuze doelstelling die we nastreven. We willen iets creëren dat nergens anders ter wereld bestaat.”

Er is sprake van een generaties overstijgende tijdshorizon, iets dat ons als Tresor Capital zo aanspreekt in dergelijke familie investeringsholdings. Zo stelt Rales dat ze bij Danaher “niet denken in termen van kwartalen of jaren, maar in termen van decennia en in veel gevallen zelfs aan het concept van een ongelimiteerde tijdshorizon.”

De gehele bedrijfscultuur is ingericht vanuit de gedachte dat elke kleine verbetering op de langere termijn resulteert in grote stappen voorwaarts, decentraal aangestuurd waarbij elke medewerker zijn verantwoordelijkheid draagt. Rales benadrukt zelfs dat “de diepgewortelde cultuur van continue verbetering die we in het bedrijf hebben” het meest onderschatte cruciale aspect is van het historische bedrijfssucces van de familieholding.

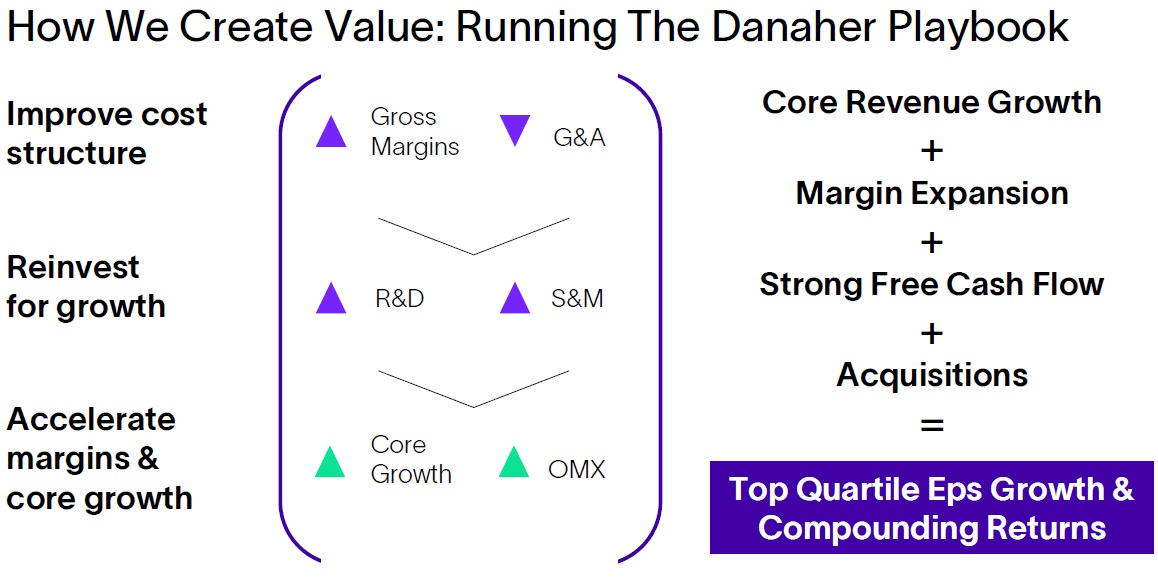

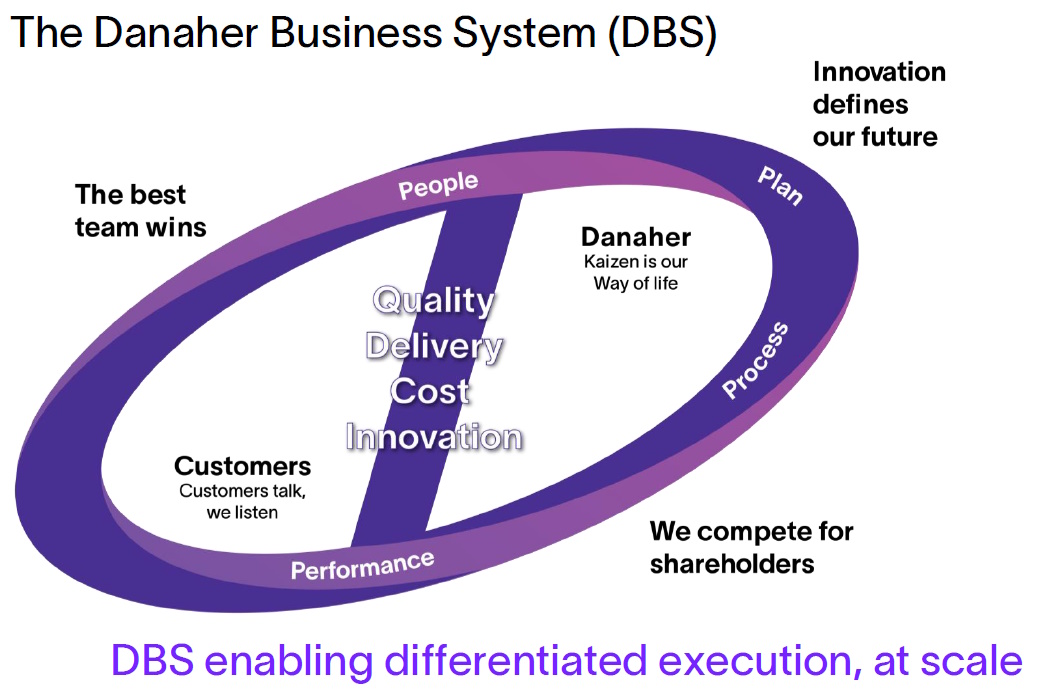

Onze conclusie is dus dat niet de sterke marktpositie in de zorgsector de moat is, het zogenaamde Danaher Business System (DBS) en de bedrijfscultuur zijn het ware concurrentievoordeel van Danaher.

Het is namelijk niet zo dat Danaher altijd al actief was in de zorgsector. Het bedrijf heeft een bewuste transformatie doorgemaakt om op dit punt uit te komen, nadat de investeringsholding in 2003 een bedrijf in de gezondheidszorg overnam. Rales:

- “We leerden de kwaliteit van de seculiere trends in de gezondheidszorg. En dit is waar het denken in seculiere trends zich voor ons begon te ontwikkelen: wat zijn de betere bedrijven om te bezitten, minder cyclisch, dingen die je niet uit elkaar hoeft te halen als je in een recessie terechtkomt omdat je inkomsten met 10% zijn gedaald, wat tot op de dag van vandaag voor het grootste deel gebeurt in de industriële wereld.We zouden het Danaher Business System aan het werk kunnen zetten om het verder te optimaliseren. En jeetje, als je in een recessie zit, groei je nog steeds organisch! Daar leerden we iets van. Dat leidde ons naar de overname van Beckman Coulter in 2009/2010 en zo begon de geboorte van onze interesse in de sector gezondheidszorg zich echt te vormen.”

Danaher was decennialang gegroeid door zich te focussen op (het overnemen van) bedrijven in de maakindustrie, maar na bovenstaande inzichten ging de focus steeds meer naar de zorgsector. Op een gegeven moment besloot men om de organisatie radicaal te versimpelen, door iets te doen wat maar weinig managementteams zouden durven. Rales:

- “In 2014 waren we als raad van bestuur ervan bewust dat we te complex waren geworden qua organisatiestructuur. Hoe maak je 50 strategische plannen, 50 operationele beoordelingen en ga je diep in op deze bedrijven en begrijp je ze echt als je wereldwijde concurrentie hebt? We besloten het over een andere boeg te gooien door het bedrijf opnieuw te vereenvoudigen en meer duidelijkheid en focus te krijgen.Dat deden we door via een spin-off al onze oorspronkelijke industriële activiteiten af te stoten en separaat aan de beurs te noteren. Daarmee gooiden we in een keer ongeveer 25% van de omzet buiten, maar ook 60% van de complexiteit van het aantal dochterondernemingen dat we hadden.”

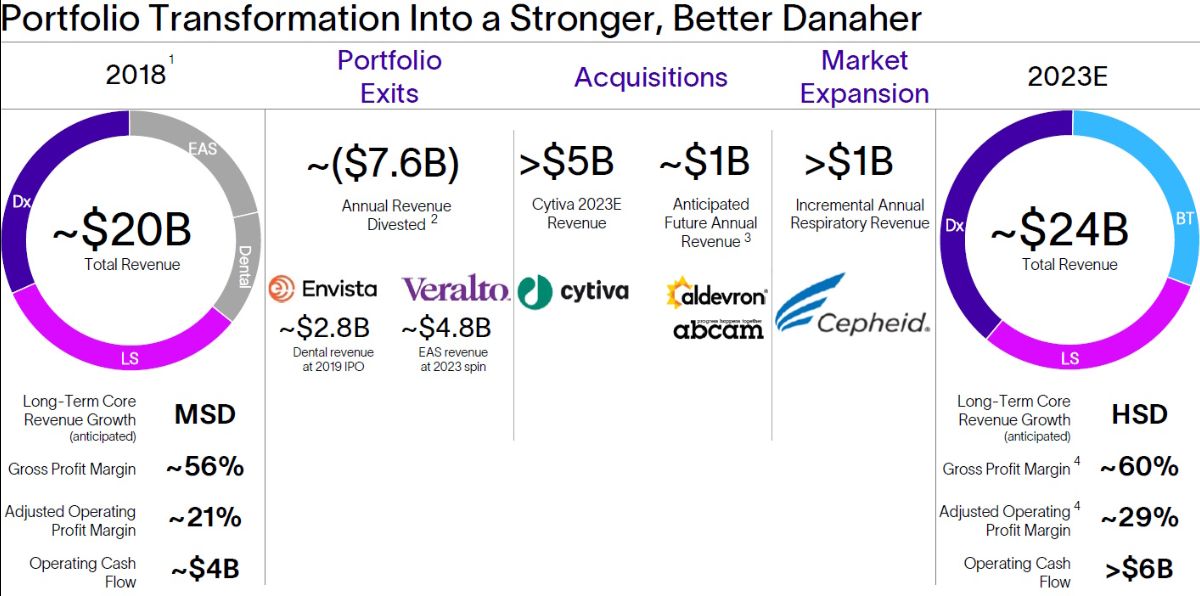

Bovenstaande figuur laat zien dat Danaher na het in 2015 afstoten van de industriële divisie (Fortive), in 2019 ook de tandheelkundedivisie (Envista) en in 2023 de milieu- en toegepaste oplossingendivisie (Veralto) afsplitste, terwijl er grote overnames werden gedaan om een nog hoogwaardigere speler te worden in de zorgsector. Een structureel hogere groei, hogere winstmarges en een hogere cashflow waren het resultaat.

Danaher Business System

Terug naar het Danaher Business System (DBS). Begin jaren ’80 legden de gebroeders Rales de basis voor het hedendaagse Danaher, door diverse industriële bedrijven over te nemen. Ze hadden van de bedrijfsvoering in de maakindustrie echter maar weinig kaas gegeten, dus besloten wereldwijd industriële bedrijven te bezoeken om zich dit eigen te maken, van Amerika tot Scandinavië en Azië. Rales:

- “We zagen iets verbazingwekkends in Japan. Het kostte General Motors 6 weken om een matrijs van 2 ton te verwisselen, maar Toyota verwisselde diezelfde matrijs in 6 uur tijd. Toen zeiden we: ‘Er is hier iets aan de hand dat we moeten begrijpen.’Wat we ontdekten, was dat Toyota de principes overnam van een beroemde kwaliteitsgoeroe met de naam Edward Deming. Hij had 10 of 11 verschillende kwaliteitsprincipes die hij voorschreef, maar Amerikaanse bedrijven als GM, Ford en Chrysler wilden er destijds niets van weten. In 1959 omarmde Toyota de lessen van Deming.”

Rales vervolgt:

- “Toen we leerden wat het Toyota-productiesysteem inhield, was het duidelijk dat ze de beste van de besten waren, en we waren in staat om die principes over te nemen en ze te integreren in het bedrijf. Dus wat wij graag zeggen, is dat we alleen maar de principes van Edward Deming terug naar Amerika importeerden, nadat hij ze naar Toyota had geëxporteerd.In de loop van de tijd leerden we hoe breed toepasbaar al deze lessen waren, niet alleen op de productie, maar op het bedrijf als geheel, of het nu gaat om debiteurenbeheer, of het nu gaat om je callcenters en dergelijke, je kunt al deze dingen voortdurend verbeteren.Zo werd het principe van Kaizen geïntegreerd in wat we vandaag de dag het Danaher Business System noemen. Daarmee werd in de jaren ’80 de basis gelegd voor decennia van compounding, iets dat ons de afgelopen 40 jaar geen windeieren heeft gelegd.”

De kracht van samengestelde interest

We halen graag een veelzeggende anekdote aan van Rales over samengestelde interest, ook wel bekend als het het rente-op-rente effect of compounding in het Engels:

- “De kracht van compounding bij Danaher over de afgelopen 40 jaar, belastingvrij, trouwens, is wat ik het achtste wereldwonder noem. Het is iets fenomenaals. En je begint pas echt als je de 10 jaar hebt bereikt. We kijken dus naar veel van wat er vandaag de dag gebeurt in de wereld van het kortetermijndenken; of het nu gaat om de dagelijkse mark-to-markets die hedgefondsen moeten doorlopen, of de cadans van 3 tot 5 jaar waar private equity en durfkapitaal zich mee bezighouden.Het is echt moeilijk om iets blijvends te bouwen dat geweldig is als je dat soort tijdshorizonten neemt. Het kost gewoon tijd, of het gaat om bedrijfspraktijken of financieel rendement, het kost gewoon tijd. Als je naar het beloofde land wilt gaan, wat 100x de inleg op je investering is, heb je 20 tot 30 jaar nodig om het te doen.Dus alles waar ik aan denk wanneer ik een investering aan het inschatten ben, is: hebben we de jeugd die getalenteerd genoeg is en de leervaardigheid en de wens heeft om ‘geweldig’ te worden? En als ze dat hebben, kunnen ze ons dan die tijdshorizon van 20 tot 30 jaar geven die we nodig hebben? En zullen ze in staat zijn om op het juiste moment de ommezwaai te maken die in elk bedrijf op den duur moet worden gemaakt?Dat is de manier waarop ik over dingen denk voordat we überhaupt echt beginnen. Als ze slechts een persoon van 3 tot 5 jaar zijn, kan het een zeer goed rendement zijn over 3 tot 5 jaar, maar dan wil ik er niets mee te maken hebben. Aan het eind van de dag steek je er te veel tijd en moeite in, om vervolgens weer helemaal opnieuw te moeten beginnen en nog eens 3 tot 5 jaar die reis moet afleggen voor een goed rendement. De echte goody basket begint na jaar 10 wanneer je begint te gaan van 10x je inleg naar migreren naar de kans op een uitkomst van 100x je inleg.”

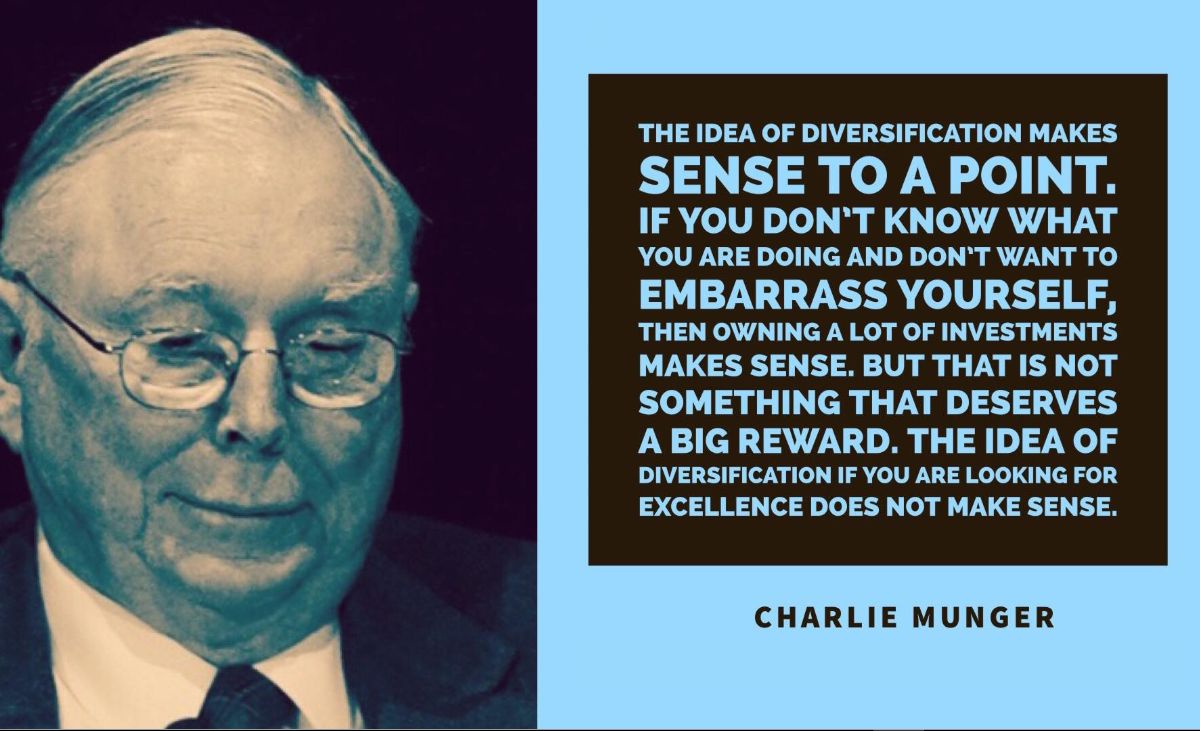

Concentratie versus spreiding

Het gevolg van het hebben van zo’n grote winnaar als Danaher, is dat het vanzelf een zeer groot deel van je vermogen beslaat als je de aandelen vasthoudt en ze niet tussentijds verkoopt. Dat overkwam nagenoeg alle grootaandeelhouders bij succesvolle investeringsholdings: Buffett bij Berkshire Hathaway, Arnault bij LVMH, Leonard bij Constellation Software, en ook de gebroeders Rales bij Danaher. Allen zijn thans nog steeds de grootaandeelhouders bij hun onderneming. Het is dan ook geen toeval dat deze namen onze cliënten bekend in de oren klinken.

Volgens de algemene beurswijsheid is het prudent om een brede spreiding aan te leggen, maar voorgenoemde ondernemers/investeerders hebben het overgrote deel van hun vermogen nog steeds in hun bedrijf zitten. Mitch Rales heeft er een uitgesproken mening over:

- “Met Danaher vertelde iedereen me dat ik te geconcentreerd was en dat ik moest diversifiëren. Godzijdank heb ik niet geluisterd naar een van de schlemielen die dat aanmoedigden. Het waren bijvoorbeeld de beleggingsadviseurs, mensen die niet anders weten, die dit met een traditionele bril bekijken, en het was gewoon verkeerd. Ik bedoel, wat is een betere manier om geconcentreerd te blijven dan te investeren in jezelf en wat je overtuigingen zijn op lange termijn.We hebben dus niet gediversifieerd. En dat heeft ons natuurlijk heel, heel goed gediend. Tijdens mijn leven zal Danaher altijd een zeer geconcentreerde positie zijn, omdat ik niet weet waar ik die omvang aan dollars anders moet plaatsen. Wat ga ik doen? Verkopen, belasting betalen en het in indexfondsen stoppen? Ik bedoel, wat is daar de lol van? Mijn vermogen zal dan sowieso een stuk minder zijn. Mijn vrouw en ik geven het liever aan onze stichting voor goede doelen en laten hen de diversificatiereis over de lange termijn beginnen.”

Conclusie

Het feit dat de gebroeders Rales nog steeds een substantieel eigendomsbelang in Danaher hebben geeft ons als medeaandeelhouders een prettig gevoel. Met deze skin in the game zijn ze nog steeds net zo hongerig naar succes als bij de aanvang in de jaren ’80. Dat blijkt ook wel uit de podcast, waarin nog veel meer indrukwekkende en veelzeggende anekdotes worden verteld dan we slechts beknopt hebben aangehaald met de fragmenten in dit artikel.

De indrukwekkende transitie naar een hoogwaardiger bedrijf, een sterke balans en nog meer dan voldoende groeipotentie, zowel autonoom door innovaties als door het doen van overnames, plus de verdere optimalisatie door toepassing van het Danaher Business System, geven ons vertrouwen dat het einde van het groeipad van Danaher nog lang niet in zicht is.

Mocht u nog vragen of opmerkingen over deze e-mail of andere zaken hebben, dan verzoeken wij u vriendelijk contact op te nemen via onderstaande gegevens.

Met vriendelijke groet,

Michael Gielkens, MBA

Partner

+31 (0) 642 602 990

michael@tresorcapital.nl

www.tresorcapital.nl