Op 28 februari jl. verscheen in uitgave 3 van 2025 in de Gids voor de Beste Belegger van de Vlaamse Federatie van Beleggers (VFB) een analyse van onze hand over de investeringsholding Topicus.com. We delen hieronder de analyse.

Het VFB blad staat vol met interessante beschouwingen over de beurs, interviews met directieleden van beursgenoteerde bedrijven en bedrijfsanalyses. Voor een zeer schappelijke prijs van slechts een paar tientjes per jaar is het mogelijk lid te worden, en zo toegang te krijgen tot exclusieve events, exclusieve analyses en het beursblad.

Topicus: het overnametempo versnelt

Het is opvallend hoe snel het sentiment kan keren. Vorig jaar keerde Topicus nog een speciaal dividend uit van 127 miljoen euro. Het was niet geheel duidelijk of een gedeelte van de aandeelhouders een cashuitkering wenste, of dat Topicus te weinig overnamekandidaten kon vinden. Vooral dit laatste argument werd door veel beleggers weerhouden.

Beleggers waren kort na de beursgang in 2021 nog bereid om een forse premie te betalen ten opzichte van het moederbedrijf Constellation Software. Topicus was immers kleiner, dus had het een langere runway om op te schalen en zou het harder kunnen groeien. Maar Constellation doet meer dan 100 overnames per jaar, dus er is een constante nieuwsflow van nieuwe acquisities. Door de kleinere omvang kan men van Topicus niet eenzelfde consistentie verwachten. Soms verlopen de deals wat langzamer. Wij hebben via onze bronnen begrepen dat Topicus gemiddeld zeven jaar contact onderhoudt met een ondernemer alvorens het tot een overname komt.

Na een periode van relatieve droogte, viel ons al op dat het overnametempo versnelde in het vierde kwartaal. Alhoewel de beurskoers aanvankelijk steeg tot een recordkoers van 141 Canadese dollar, zakte het aandeel daarna weer weg. Wij hebben hiervan gebruik gemaakt om onze positie uit te breiden. Inmiddels staat de beurskoers een goede 10% hoger door de recente nieuwsflow.

Zo realiseerde Topicus met de overname in België van Cipal- Schaubroeck de grootste overname sinds de beursgang. De holding breidde ook uit naar Azië. Het nam PT Realta Chakradarma over, een Indonesisch softwarebedrijf dat sinds 1983 oplossingen biedt voor de hotelsector, met name voor high-end hotels en hotelketens. Deze overname markeert de eerste uitbreiding van Topicus naar Azië en versterkt de aanwezigheid in de hospitality-industrie. Topicus ziet in deze overname een springplank voor een verdere uitbreiding via overnames in de snelgroeiende Aziatische regio.

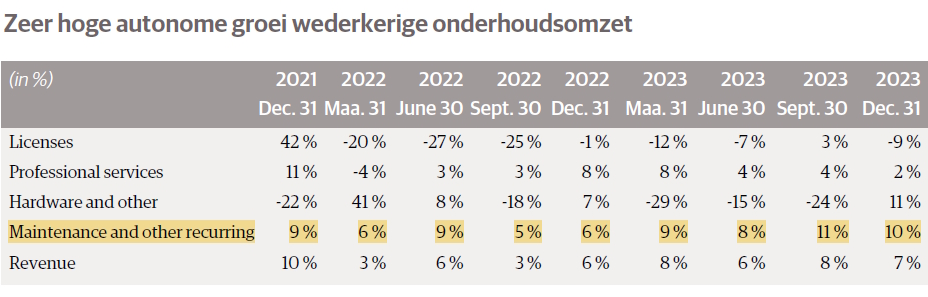

Onze investeringscasus inzake Topicus.com is eigenlijk vrij soortgelijk aan die van moederbedrijf Constellation Software: nichesoftware die bedrijfskritisch is, een concurrentievoordeel en een hoge mate van wederkerige inkomsten door de onderhoudscontracten voor software. Het herinvesteren van de kasstromen tegen zeer hoge rendementen (20% en meer) en het potentieel om dit jaren vol te houden, maken de casus voor Vertical Market Software (VMS) alleen maar aantrekkelijker. De Constellation-groep is de beste in deze business.

Gelet op het verwachte groeiprofiel en de rendementen op het geïnvesteerde kapitaal, denken wij dat Topicus.com nog steeds een aantrekkelijk gewaardeerde overnamemachine is. De recente acquisities hebben andermaal aangetoond dat men het ‘kunstje’ nog niet verleerd is, en de uitbreiding richting Azië is een opvallende en interessante stap die we met veel interesse zullen volgen.

De recente overnames tonen aan dat Topicus een nieuwe versnelling heeft gevonden. In totaal investeerde Topicus naar schatting al bijna 700 miljoen euro in 2025. Dat is meer dan het totale bedrag aan overnames (534 miljoen) sinds de beursgang in 2021. Overnames waarop Topicus een rendement van meer dan 20% haalt, zijn een uitstekende manier om te groeien.

Wat de investeringscasus van Topicus echter nog aantrekkelijker maakt, is dat het bedrijf zich daadwerkelijk als holding positioneert. Zo nam het recent voor het eerst een minderheidsbelang. Dit vergroot het beleggingsuniversum aanzienlijk, en vergroot de kans dat Topicus het gros van de jaarlijkse kasstroom tegen aantrekkelijke rendementen kan herinvesteren. Dat betekent dus ook dat de periode waarin het bedrijf uitzonderlijke koersstijgingen weet op te tekenen mogelijk langer is dan wat veel beleggers aanvankelijk dachten.

Afgelopen maand bereikte Topicus een nieuwe recordkoers. Het aandeel is dit jaar al zo’n 17% gestegen. Wij benadrukken dat de intrinsieke waarde minstens zo hard is gestegen. De waardering is in onze ogen dus nog net zo aantrekkelijk als toen we onze positie in Topicus in december met 60% hebben uitgebreid.

NB: cijfers en argumenten zijn actueel ten tijde van publicatie op 28 februari 2025.