Ontvang wekelijks de gratis nieuwsbrief van Tresor Capital, met daarin:

- Analyses van familieholdings en serial acquirers

- Deep dives in fundamenteel beleggen

- De scherpe macrovisie van Michel Salden

Terwijl een groot aantal internationale beleggers zich op 17 en 18 maart in Stockholm verzamelde voor de Redeye Serial Acquirer conferentie, koos een van de meest succesvolle spelers in het veld, Lifco (Stockholm: LIFCO-B), ervoor om niet deel te nemen. Hun focus ligt elders. Voor Tresor Capital maakte CEO Per Waldemarson echter graag tijd vrij.

Op 19 maart opende hij persoonlijk de deuren van het bescheiden hoofdkantoor voor Tresor Capital partner Michael Gielkens. Dat hij zelf de koffie inschonk, zette direct de toon: bij Lifco werken de belangrijke mensen niet op het hoofdkantoor, maar in de dochterondernemingen. Het was de start van een gesprek dat diep inging op de kern van wat Lifco uniek maakt.

Hou het simpel, hou het decentraal

De filosofie van Lifco is er een van radicale eenvoud en decentralisatie. Het hoofdkantoor telt slechts zo’n 35 FTE, een bewuste keuze. “We zijn hier al 25 jaar en willen ook de komende 25 jaar overleven,” aldus Waldemarson. Die langetermijnvisie dicteert alles. De focus ligt op de operatie, niet op de holding. Een centrale HR-afdeling voor de 7.000 medewerkers? Die is er niet. Waldemarson ziet het als zijn taak om zijn team te beschermen tegen bureaucratie, zodat zij zich kunnen richten op wat echt telt: waardecreatie in de bedrijven.

Deze decentrale structuur is geen doel op zich, maar een middel om slagvaardig te zijn. “Door de decentrale structuur kunnen onze CEO’s in een crisis de maatregelen nemen die voor hún bedrijf relevant zijn.” Het stelt Lifco ook in staat om een vinger aan de pols te houden. “We weten dat we bij 4-5% van de CEO’s vraagtekens hebben. Als dat 30% was, hadden we een groot probleem.”

Lifco CEO Per Waldemarson (links) en Tresor Capital partner Michael Gielkens

Kopen om voor altijd te bezitten

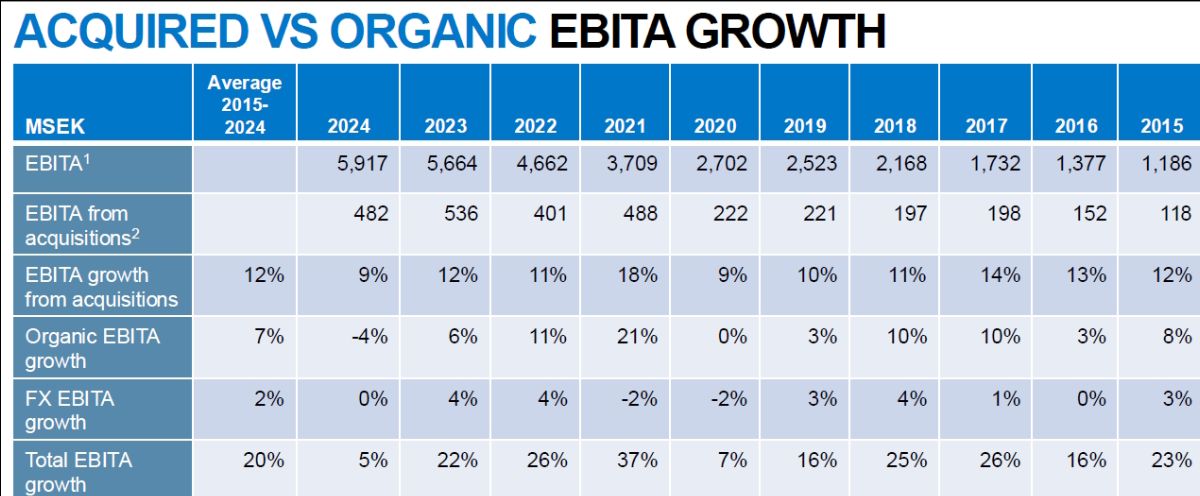

De overnamestrategie van Lifco is even gedisciplineerd als hun operationele model. “We willen alleen bedrijven kopen die we voor altijd kunnen aanhouden,” stelt Waldemarson. Deze strategie heeft geleid tot een indrukwekkend trackrecord. Van de bijna 300 overnames zijn er slechts drie die niet aan de verwachtingen voldeden door een significante en onvoorziene marktverschuiving. Een uitzonderlijk laag percentage dat de kwaliteit van hun selectieproces onderstreept.

Bovendien is de kwaliteit van de portefeuille fors gestegen. Over de afgelopen vijf jaar bedroeg de gemiddelde EBIT-marge meer dan 25%. De reden hiervoor is een nog scherpere focus op bedrijven met een superieure nichemarktpositie en pricing power. Waldemarson is zelfs beducht dat ze “het risico lopen te kieskeurig te zijn”, maar de langetermijnresultaten bewijzen het tegendeel.

Het beslisproces bij een overname is duidelijk en volgt een strikte volgorde. Eerst de vraag: “Is de kwaliteit goed genoeg?” De belangrijkste selectiecriteria voor Lifco zijn een EBIT-marge van minimaal 20% en, cruciaal, prijszettingsmacht. Waldemarson is hierover glashelder: “Als je geen 5% prijsverhoging kunt doorvoeren, heb je geen prijszettingsmacht.”

Pas als het antwoord over de kwaliteit van een overnamekandidaat volmondig ‘ja’ is, volgt de vraag wat men wil betalen. Doorgaans is dit 8x EBITA, maar voor absolute topbedrijven kan dit oplopen tot 9x of 10x, met het vertrouwen dat bijvoorbeeld een prijsverhoging de multiple binnen 12 maanden weer terugbrengt naar het gewenste niveau.

De potentie in deze niches is enorm. Waldemarson legt uit dat de klassieke economische wetten hier niet gelden. “Een bedrijf met een huidige marge van 25%, kan over 10 jaar naar een marge van 40% doorgroeien, omdat de niche zo klein is.” Deze “irrelevante markten” zijn zo onaantrekkelijk voor nieuwe spelers dat de winstgevendheid duurzaam kan groeien zonder concurrentiedruk.

De concurrentiestrijd: Lifco in een klasse apart

In een branche met gerespecteerde spelers als Indutrade, Addtech en Lagercrantz, zou men een felle concurrentiestrijd verwachten. De realiteit voor Lifco is echter anders. Wanneer Lifco eenmaal met een ondernemer aan tafel zit, weten ze de concurrentie nagenoeg altijd af te troeven. Waldemarson stelt het onomwonden: “Als wij met ondernemers praten, is het zeer, zeer zeldzaam dat ze niet aan ons verkopen.”

De overwinning wordt niet behaald met een hoger bod, maar met de kracht van hun model en de belofte van een duurzame toekomst. De enige strijd die ze soms verliezen, is die met een oprichter van in de veertig die de voorkeur geeft aan een snellere exit via private equity.

Lifco’s overtuigingskracht is vrijwel onweerstaanbaar voor de meer voorkomende generatie ondernemers: “Als ze 58-60 zijn en zelfs niet (meer) in het bedrijf werken, maar wel nog familie of kennissen in het bedrijf hebben of in hetzelfde dorp wonen, is een goed huis voor dit bedrijf als Lifco het belangrijkste dat telt.” Voor deze verkopers, die de nalatenschap van hun levenswerk willen veiligstellen, is Lifco simpelweg de meest zekere en beste keuze.

De “Supersterren” als Geheime Wapen

Wat Lifco volgens Waldemarson écht onderscheidt, zijn hun “supersterren”: de groepsmanagers die clusters van bedrijven overzien. Het zijn deze individuen, met het Lifco-DNA diep in hun vezels, die de magie creëren. Wanneer zij met een ondernemer praten, voelt de verkoper dat ze niet te maken hebben met financial engineers, maar met mensen die de business begrijpen en kunnen helpen het bedrijf naar een hoger plan te tillen, bijvoorbeeld bij het betreden van de Amerikaanse markt of het optimaliseren van de prijszetting.

Deze op vertrouwen gebaseerde cultuur is de ruggengraat van het bedrijf. Grootaandeelhouder Carl Bennet geeft zijn vertrouwen aan Per Waldemarson, die dit doorspeelt aan zijn groepsmanagers, die het op hun beurt weer aan de bedrijfsleiders geven. Mocht dit vertrouwen worden geschaad, dan is de reactie direct en hard. “In een op vertrouwen gebaseerd bedrijf moet je direct keihard ingrijpen,” aldus Waldemarson.

Maar is dit model, dat zo sterk leunt op cultuur en vertrouwen, wel schaalbaar? Tot enkele jaren geleden bezocht de CEO van Lifco nog elk over te nemen bedrijf persoonlijk. Door de groei in capaciteiten en vaardigheden binnen het team is dat niet meer nodig. “Tot 2015 waren we met twee man, nu hebben we er 20 die we erop uit kunnen sturen.” Deze uitbreiding, met een kern van zeer ervaren krachten en intern ontwikkeld talent, stelt Lifco in staat om op te schalen zonder aan kwaliteit in te boeten.

Een blik op de toekomst: gedisciplineerde groei

Hoewel de waardering van serial acquirers een veelbesproken onderwerp is, laat de CEO zich niet leiden door de waan van de dag. Hij koopt zelf consequent aandelen voor de zeer lange termijn (20+ jaar) en zou “zeer teleurgesteld zijn als Lifco de index niet verslaat over 10 tot 20 jaar.”

Waldemarson is ambitieus: “Het zou mooi zijn als we ooit SEK 1.000 miljard waard zouden zijn,” maar dan wel op basis van fundamentals, niet in een bubbel. De ambitie is er, maar altijd binnen de kaders van discipline. Groeidoelen van 5% op de omzet en 10% op de winst zijn al zeer bevredigend. Het dividend dwingt tot discipline bij overnames en voorkomt dat de organisatie te snel groeit. “In het bouwen van Lifco zijn we risico-avers; we optimaliseren niet alles tot in het extreme.” Hij is ook pragmatisch over het model zelf. “We denken 10 jaar vooruit. Als het model niet meer werkt, splitsen we het bedrijf. Dat kan over 5 of 20 jaar gebeuren.”

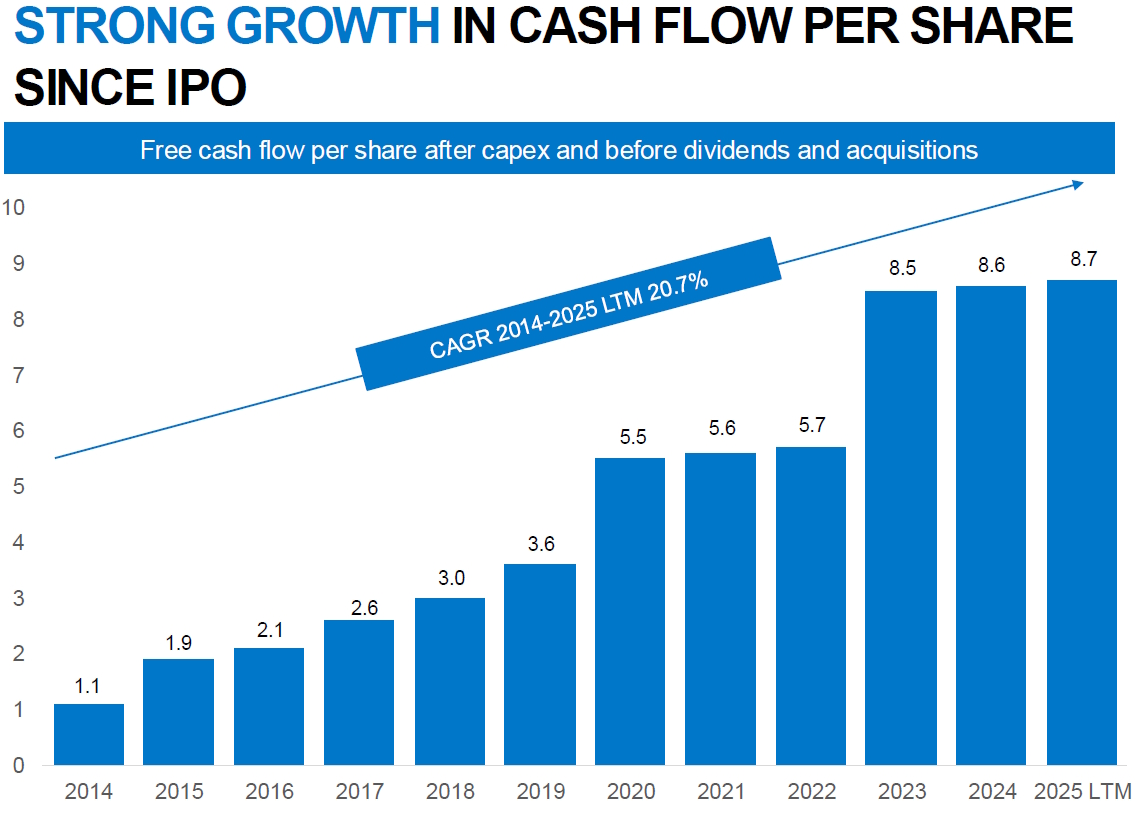

De heilige graal voor Lifco CEO Waldemarson: de groei van de vrije kasstroom per aandeel, een goede benadering van de ontwikkeling van de intrinsieke waarde

Hoe hij de kwaliteit van groei test? Waldemarson wijst op de cashflow per aandeel. “Als een bedrijf dit niet zo rapporteert, is dat een rode vlag voor mij.” Hij benadrukt dat dit na alle kapitaalinvesteringen (capex) moet zijn; het onderscheid tussen groei- en onderhoudsinvesteringen noemt hij “bullshit”. Zijn tweede rode vlag is voor bedrijven die creatief boekhouden. “Ik investeer nooit in bedrijven die zaken op de balans activeren,” zegt hij, doelend op praktijken als het activeren van immateriële activa na een met aandelenuitgifte gefinancierde overname.

Conclusie

De ontmoeting in Stockholm bevestigde ons beeld van Lifco. Dit is geen doorsnee serial acquirer, maar een ‘best-in-class’ overnamemachine gebouwd op de pijlers van eenvoud, geduld, een ijzersterke cultuur en een onwrikbare focus op de lange termijn en kwaliteit. Met deze bijna maniakale focus en een schaalbare organisatiestructuur lijkt Lifco goed gepositioneerd om nog in lengte van jaren waarde te creëren voor haar aandeelhouders.

Lifco is de handelsweek aan de beurs van Stockholm geëindigd op een koers van SEK 379,60 per aandeel.