Ontvang wekelijks de gratis nieuwsbrief van Tresor Capital, met daarin:

- Analyses van familieholdings en serial acquirers

- Deep dives in fundamenteel beleggen

- De scherpe macrovisie van Michel Salden

Eerder deze maand reisden wij af naar Hamburg voor de jaarlijkse Capital Markets Day en aandeelhoudersvergadering van Chapters Group. Wij hechten er als Tresor Capital het grootste belang aan om de bedrijven in onze portefeuille van dichtbij te volgen. We kunnen u met overtuiging melden dat deze dag onze overtuiging in uw en onze investering in Chapters Group niet alleen heeft bevestigd, maar significant heeft versterkt.

Voor een introductie adviseren wij u onze eerdere analyse over Chapters Group te lezen.

In een tijd waarin veel communicatie digitaal en op afstand plaatsvindt, was de persoonlijke benaderbaarheid, de openheid en transparantie van het management van Chapters en haar dochterondernemingen een verademing. We hebben zelden een bedrijf gezien dat zo gedetailleerd inzicht geeft in de strategie, de operationele verbeteringen en de toekomstplannen. In deze nieuwsbrief delen we de belangrijkste inzichten.

V.l.n.r.: Pieter Slegers (Compounding Quality), Marlene Carl (CFO), Jan Mohr (CEO), Michael Gielkens (Tresor Capital) en Kristof Heyndrikx (Potential Multibaggers/Best Anchor Stocks)

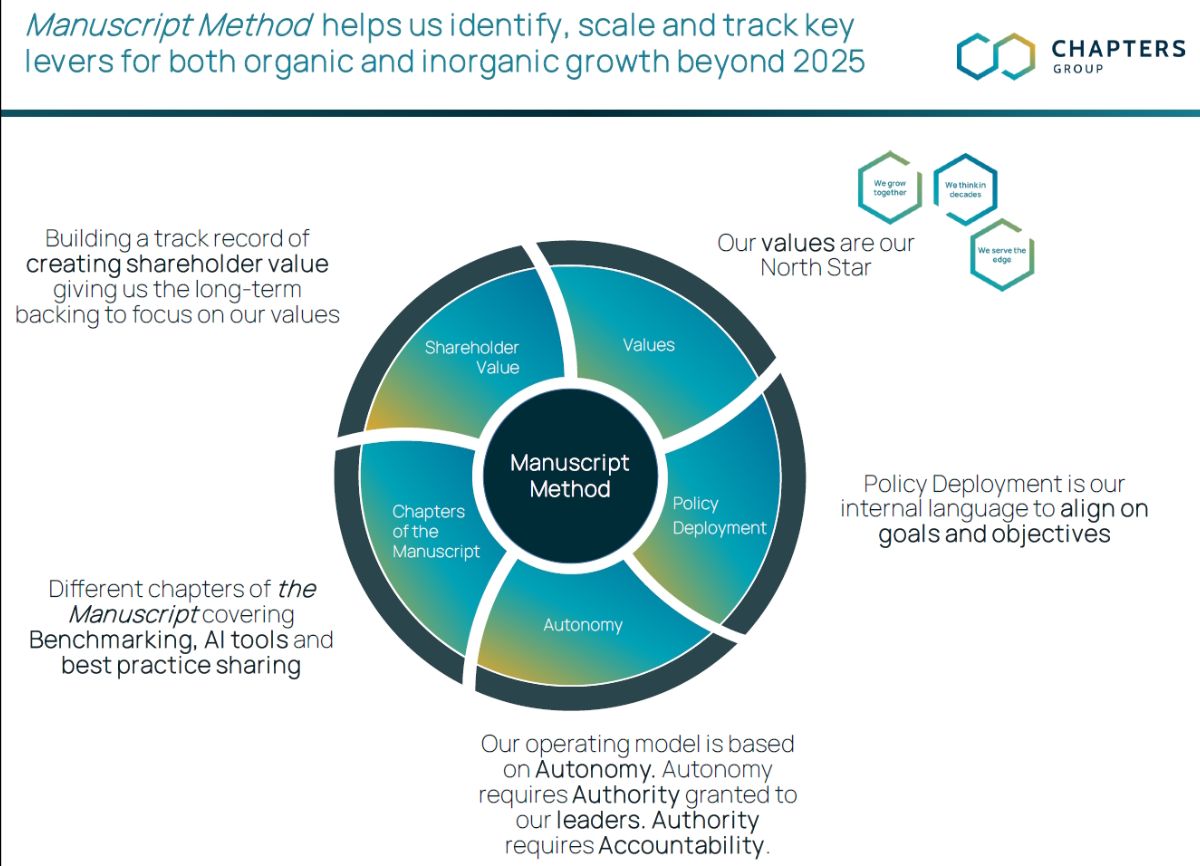

De Manuscript Method als motor voor organische waardecreatie

De rode draad door alle presentaties was de implementatie en de eerste resultaten van de “Manuscript Method”. Dit is de interne methode voor continue operationele verbetering die door de hele groep wordt uitgerold, geheel in de geest van het befaamde Danaher Business System. Het is dan ook geen toeval dat Mitch Rales, medeoprichter van Danaher, een van de grootaandeelhouders van Chapters Group is.

De onderbouwing van deze aanpak is helder en werd expliciet benoemd: “Wereldklasse prestaties komen niet vanzelf, ze worden geproduceerd.” Chapters erkent dat de bedrijven die ze kopen typisch potentieel bieden voor continue verbetering, en de Manuscript Method dient als blauwdruk om dit potentieel direct om te zetten in hogere, duurzame winstgevendheid. De methode is ontworpen om de teams van de operationele bedrijven uit te rusten met de juiste tools en processen om hun bedrijven op een winstgevende manier te laten groeien, en stelt Chapters als holding in staat om op een schaalbare manier de juiste ondersteuning en templates te bieden.

COO Marc Maurer, met zijn achtergrond bij een van de grootste operationele eenheden van Constellation Software, is hier de drijvende kracht achter. Hij heeft een soort dashboard ontwikkeld, een verbeterde versie van wat we bij branchegenoten zien, dat iedere dochteronderneming een spiegel voorhoudt: hier scoor je, hier kun je verbeteren, en dit is het potentieel.

Voorheen was deze sturing er niet of nauwelijks. De portefeuille bestond uit vele succesvolle, vaak door de oprichter gerunde softwarebedrijven, maar er was sprake van wat je een ‘georganiseerde chaos’ zou kunnen noemen. Dit uit zich in de praktijk in stagnerende productontwikkeling, een gebrek aan structurele prijsaanpassingen gebaseerd op de toegevoegde waarde voor de klant, en een operationele focus die meer gericht is op het behouden van de status quo dan op het realiseren van groei. Bedrijven waren als de dood om prijzen te verhogen uit angst klanten te verliezen; sommigen hadden dit zelfs nog nooit gedaan.

De meest sprekende anekdote die dit winstpotentieel illustreert, kwam van COO Marc Maurer. Hij beschreef een bezoek aan een dochteronderneming. Tijdens een diner met de oprichters, die hun levenswerk aan Chapters hadden toevertrouwd, was zijn eerste advies om de prijzen per direct te verdubbelen. Toen verslikten ze zich wel even. De angst voor een leegloop van klanten was tastbaar.

Toch werd, na uitvoerig overleg en met de ondersteuning van Chapters, de prijs met 84% verhoogd. Het resultaat was ronduit spectaculair en een absolute paradigmaverschuiving voor het lokale management: 0% klantverloop, oftewel 100% klantretentie. De volledige omzetgroei van 84% was pure prijsverhoging die direct doorvloeide naar de winst. De duidelijke conclusie is dan ook dat zelfs een verhoging van 84% nog te conservatief was en dat het bedrijf jarenlang significante winst op tafel had laten liggen.

- Gestandaardiseerde processen: Duidelijke vereisten waaraan voldaan moet worden, met een beschrijving van wat, door wie en wanneer iets moet gebeuren. Dit zorgt voor een uniforme basis van operationele hygiëne door de hele groep.

- Standaard modules en templates: Bewezen methoden voor de praktische implementatie van de standaarden, inclusief direct bruikbare document templates voor bijvoorbeeld financiële rapportages of budgetteringscycli. Dit maakt een snelle en efficiënte uitrol mogelijk.

- Best-practice modules: Bewezen methoden of casestudies voor specifieke gebieden, zoals ‘Value Based Price Normalization’, waarbij niet langer wordt gekeken naar de eigen kosten, maar naar de ROI die de software de klant oplevert. Een ander voorbeeld is het gebruik van gestandaardiseerde contracten voor leningen tussen de groepsbedrijven, wat de interne kapitaalallocatie vereenvoudigt.

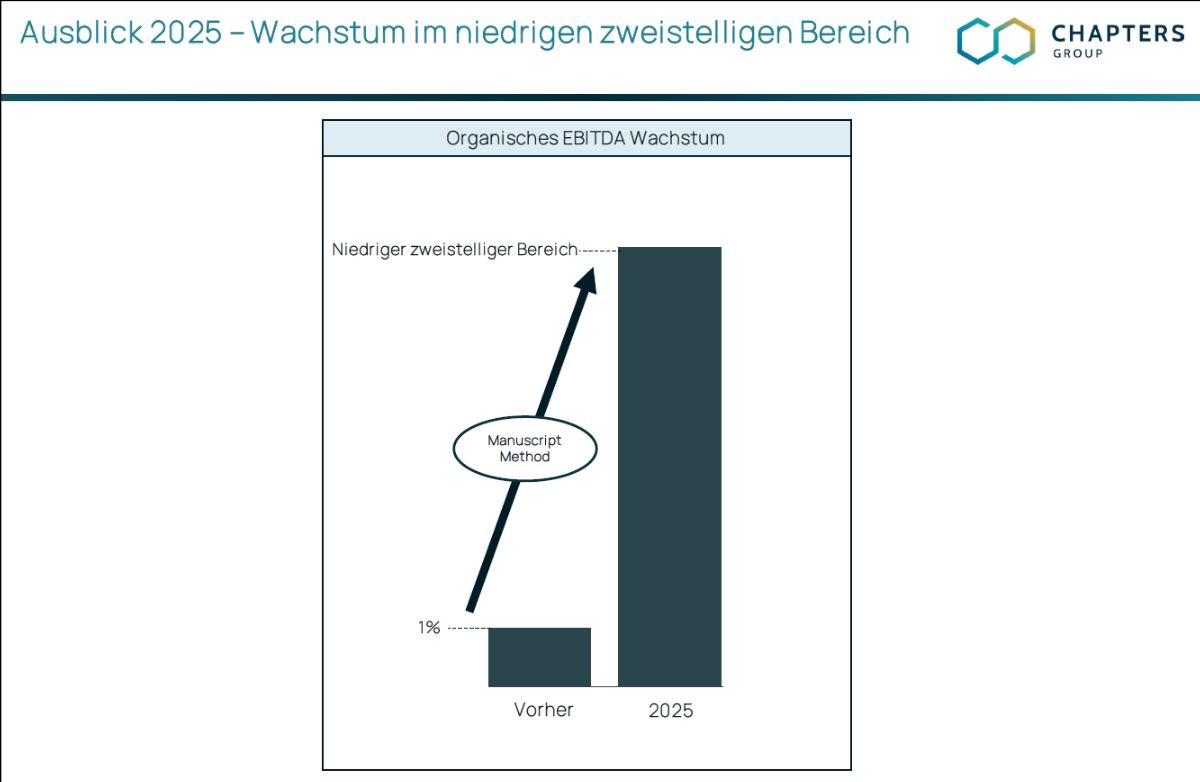

Het voorbeeld van de prijsverhoging valt onder een van de ‘Manuscript modules’, de ‘Strategic Pricing Review’. Het concrete, meetbare doel van de methode is het versnellen van de organische EBITDA-groei van circa 1% historisch naar een niveau in de lage dubbele cijfers in 2025 en verder. Deze organische groei is de meest kwalitatieve en winstgevende vorm van groei.

De organisatorische blauwdruk voor schaalbare groei

Chapters steekt zijn bewondering voor Constellation Software, de absolute toonzetter in de sector, niet onder stoelen of banken. Ze proberen echter bewust om het model op cruciale punten te verbeteren om duurzame groei te faciliteren. Een significant verschil is de manier waarop best practices worden gedeeld. Waar dit bij Constellation vaak gebeurt op conferenties, wat een vorm van event-gedreven kennisoverdracht is die daarna moet ‘indalen’, bouwt Chapters aan een centrale, voor iedereen toegankelijke database.

Een centraal onderdeel van de waarde die Chapters toevoegt, is het doorbreken van ingesleten patronen. Chapters gebruikte hiervoor de treffende analogie van “grandma’s wallpaper” (oma’s behang). Net zoals men na jaren het oude behang in het huis van een grootmoeder niet meer opmerkt, worden oprichters en managers van de overgenomen bedrijven vaak ‘blind’ voor inefficiënties of verouderde werkwijzen; “het is er nu eenmaal altijd al geweest”. Chapters doorbreekt dit door een frisse, externe blik te bieden en, nog belangrijker, door data-gedreven benchmarking toe te passen. Door de prestaties van ruim 50 vergelijkbare bedrijven naast elkaar te leggen, wordt direct zichtbaar waar kansen liggen voor verbetering, bijvoorbeeld in de dagtarieven voor consultants of in de prijsstrategie.

Een voorbeeld: een dochteronderneming had op eigen initiatief een succesvolle methode ontwikkeld voor het behouden van personeel. Dit werd door het hoofdkantoor opgemerkt en direct als best practice verspreid door de hele groep. Dit illustreert de filosofie: geen 100% gedecentraliseerde organisatie, maar gedecentraliseerde verantwoordelijkheden binnen een centraal kader van bewezen methodes. Zoals een van de slides het stelde: “Decentralisatie is een van onze superkrachten.” De Manuscript Method biedt de consistentie en de standaarden die nodig zijn om deze decentralisatie effectief te laten zijn.

Het bedrijf visualiseert dit in een 2×2 matrix: een gedecentraliseerde organisatie zonder standaarden is een ‘circus’, waar iedereen doet wat hij wil en synergie onmogelijk is. Een gecentraliseerde organisatie met standaarden is een ‘leger’, efficiënt maar rigide en weinig ondernemend. Chapters positioneert zichzelf als een gedecentraliseerde organisatie mét standaarden: een model waarin iedereen zich aan een gezamenlijke set van basisregels houdt, wat maximale autonomie en effectiviteit mogelijk maakt. Het is een hybride model gebaseerd op autonomie, die autoriteit vereist, welke op haar beurt weer verantwoordelijkheid (accountability) vereist.

Dit wordt gedragen door een steeds sterker managementteam. Naast CEO Jan Mohr (de architect van de transformatie) en CFO Marlene Carl (met uitgebreide ervaring in leveraged finance in Londen en Frankfurt), is de komst van COO Marc Maurer (met zijn diepe ervaring in VMS en M&A bij Constellation) en Bastian Krieghoff (oprichter van Fintiba en nu hoofd FinTech) cruciaal voor de executie van de strategie. Elk van hen brengt een essentieel puzzelstukje: Mohr de visie, Carl de financiële discipline, Maurer de operationele M&A-expertise, en Krieghoff de ondernemersgeest van een succesvolle oprichter.

Een cruciaal, maar vaak onderbelicht, element van de organisatorische blauwdruk is de beloningsstructuur die een ware ‘owner-operator’ mentaliteit stimuleert. Leiders op platformniveau bezitten direct aandelen in hun eigen platform, waardoor hun beloning direct gekoppeld is aan de prestaties van de bedrijven die zij aansturen. Wat de structuur uniek maakt, is de toevoeging van een put-call optie. Deze optie geeft hen de mogelijkheid om hun platform-aandelen op termijn om te zetten naar aandelen in de Chapters Group zelf. Dit zorgt voor een dubbele alignment: het stimuleert zowel lokaal ondernemerschap op de korte tot middellange termijn als een focus op de totale waardecreatie van de groep op de lange termijn.

De onderliggende winstkracht: analyse van de operationele EBITDA

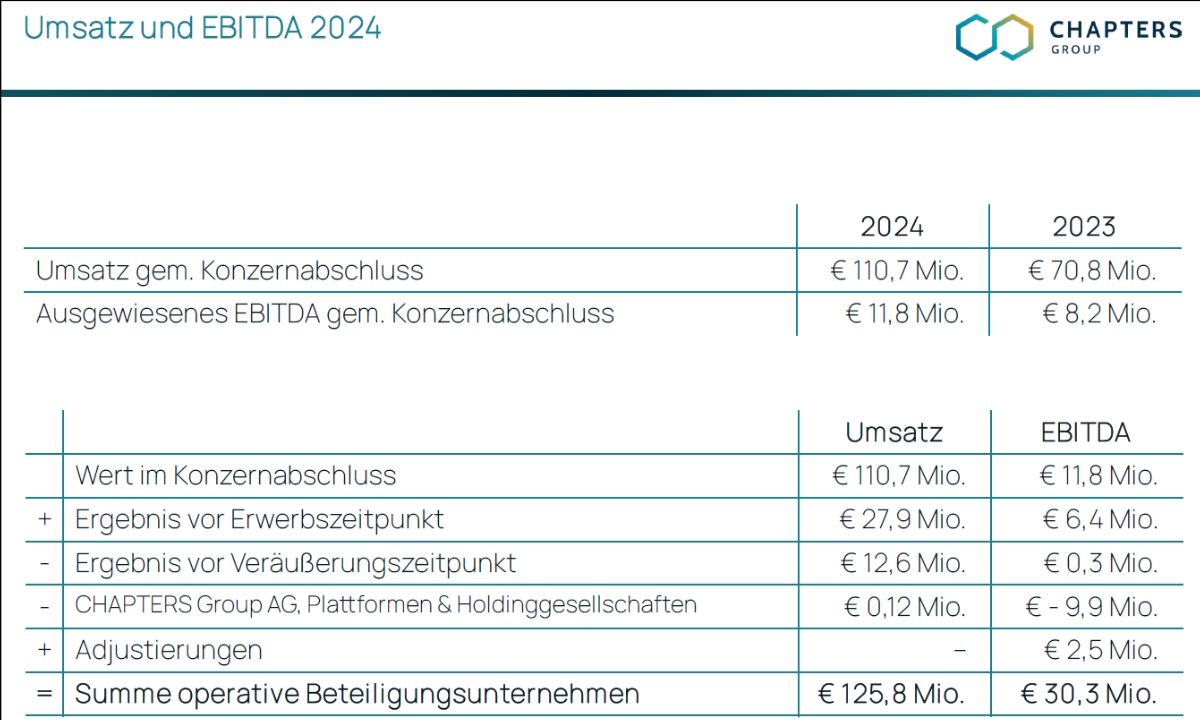

De sleutel tot het begrijpen van de winstpotentie van Chapters ligt in het doorzien van de gerapporteerde cijfers en het focussen op de onderliggende operationele prestaties. De gerapporteerde omzet voor 2024 was EUR 110,7 miljoen, maar wanneer de omzet van alle bedrijven in de portefeuille voor het volledige jaar wordt meegenomen, komt men uit op een operationele omzet van EUR 125,8 miljoen.

Nog belangrijker is het verschil in EBITDA, de maatstaf voor de brutowinst. Het gerapporteerde cijfer was EUR 11,8 miljoen. Het is hierbij belangrijk om te benoemen dat het verschil tussen deze cijfers mede ontstaat doordat de in Duitsland geldende boekhoudkundige regels een vertekend beeld kunnen geven. Dit effect wordt verder versterkt door de timing van overnames en de toerekening van holdingkosten. De werkelijke motor van het bedrijf is de gecombineerde operationele EBITDA van alle dochterondernemingen, en dat bedrag is EUR 30,3 miljoen.

Dit bedrag van EUR 30,3 miljoen is een zeer belangrijke indicator voor de huidige staat van het bedrijf. Het vertegenwoordigt de genormaliseerde verdiencapaciteit van de portefeuille en vormt de basis van waaruit de investeringscapaciteit van de onderneming voortkomt. Dit operationele resultaat geeft een goed beeld van de economische realiteit van de onderneming en is daarmee een cruciaal getal voor de analyse van het groeipotentieel.

De acquisitiestrategie in de praktijk: twee casestudies

De anorganische groeistrategie wordt met hoog tempo uitgevoerd, en dient als een tweede, krachtige motor voor toekomstige winstgroei. Sinds december 2024 zijn er tal van bedrijven toegevoegd aan de groep, waaronder inedee, Cogima, Simmeth System, PSI Transcom, Expatrio, ProLogic, FinfoX, Cybersense, VAB en Linear. Twee casestudies tonen aan hoe deze strategie direct bijdraagt aan de winstpotentie:

Casestudie Public Sector

De overname van PSI Transcom was een strategische zet om de positie in mission-critical software voor de publieke sector te versterken. Het bedrijf is omgedoopt tot PEAK Mobility. De snelle vervolgacquisitie van Verkehrsautomatisierung Berlin (VAB), een bedrijf in exact dezelfde branche, toont de strategie van het bouwen van diepe, gespecialiseerde platformen. Dit verhoogt niet alleen het concurrentievoordeel, maar biedt ook de mogelijkheid voor de verkoop van aanvullende, hoog-marginale modules en diensten aan een bestaande klantenbasis.

Het interessante is bovendien dat PSI Transcom een soort ondergeschoven kindje was binnen haar vorige moederbedrijf, omdat het voor softwareconcern PSI geen kernactiviteit was. We schreven hier uitgebreid over in onze analyse over Chapters Group, die u hier kunt teruglezen.

Casestudie FinTech

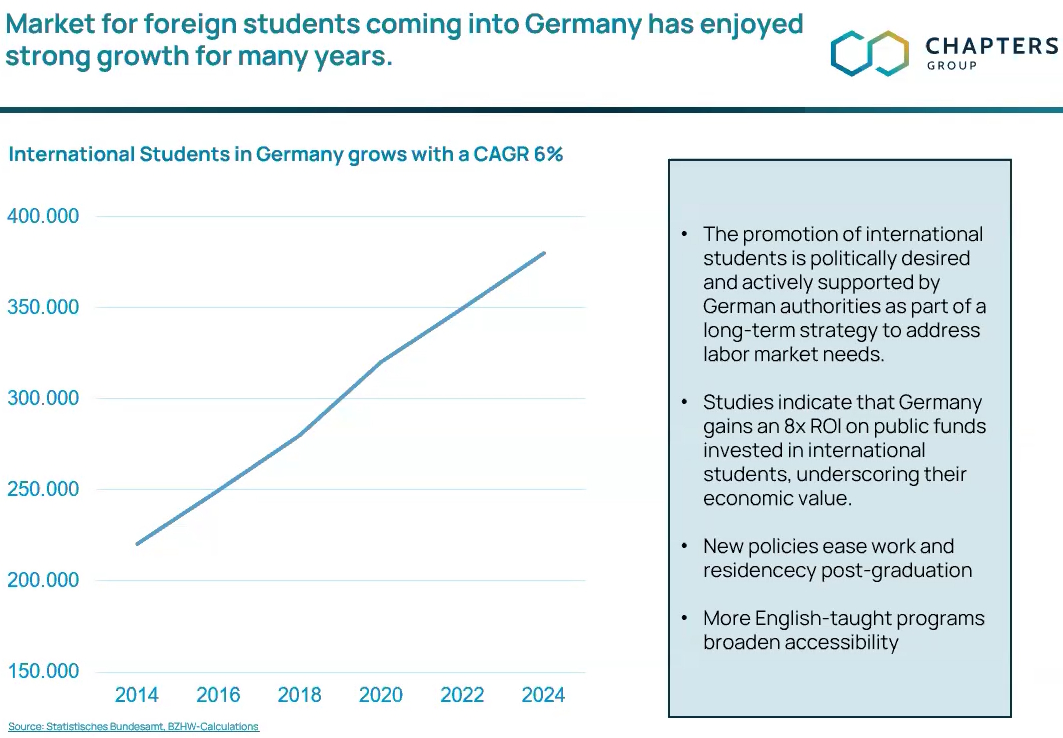

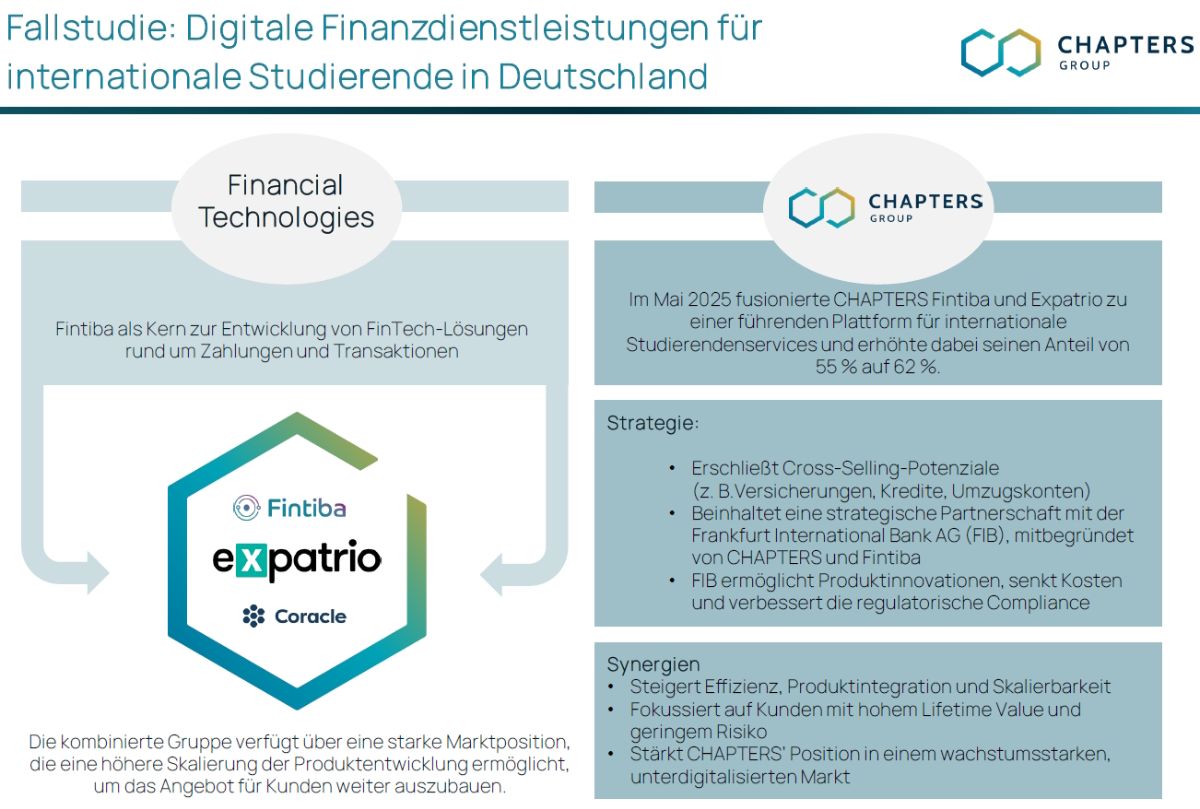

Een krachtig voorbeeld van zowel de operationele methodiek als de strategische M&A-visie is te zien bij de FinTech-pijler, gecentreerd rond Fintiba. Intern is dit een van de eerste en meest succesvolle voorbeelden van de ‘Policy Deployment’-methode in de praktijk. Dit was geen abstract plan, maar een gestructureerde aanpak gericht op doorbraakdoelstellingen zoals het vergroten van het marktaandeel en de customer lifetime value (LTV). De resultaten waren concreet en significant: de methode leidde tot een groei van maar liefst 135% in de cruciale Indiase markt, mede gedreven door een sterke onderliggende marktgroei van internationale studenten die naar Duitsland komen (een markt die gemiddeld 6% per jaar groeit, zie onderstaande figuur).

De recente fusie met concurrent Expatrio heeft een entiteit gecreëerd met een marktaandeel van nagenoeg 100% in ‘blocked accounts’, een verplicht product voor niet-EU studenten. De markt lijkt deze fusie echter te interpreteren als een simpele consolidatie (1+1=2), terwijl de realiteit wat ons betreft een 1+1=4 of 5 scenario is. De strategische focus is namelijk volledig verschoven: in plaats van elkaar te beconcurreren, wordt alle energie nu gericht op het benutten van de enorme upsell-potentie.

Het ‘blocked account’ is slechts het ‘wedge product’ om de klant binnen te halen. De werkelijke, hoog-marginale groei komt uit de verkoop van aanvullende diensten: een reguliere bankrekening (via de eigen bankdochter FIB, eigendom van Chapters), verzekeringen (met name de verplichte zorgverzekering) en op termijn beleggingsproducten. Het doel is om de huidige klantretentie van circa twee jaar significant te verlengen en klanten voor de lange termijn in het ecosysteem te houden.

Deze transformatie wordt geleid door de oprichter en CEO van Fintiba, die de Manuscript Method als een van de eersten volledig heeft omarmd en geïmplementeerd. Zijn leiderschap geeft veel vertrouwen in de potentie voor zowel de optimalisatie van de bestaande business als de autonome groei van nieuwe diensten. Deze combinatie van factoren kan naar onze inschatting leiden tot een autonome groeipotentie die de 20% kan benaderen, een mogelijkheid die de markt op dit moment nog niet lijkt in te prijzen.

Om de kwaliteit en discipline in het hoge acquisitietempo te waarborgen, hanteert Chapters een strikt proces dat wordt geleid door zogenaamde “guardrails”. Dit zijn 10 gestandaardiseerde, kwantitatieve criteria waaraan een potentiële overname moet voldoen, zoals minimale marges, maximale klantconcentratie en groeicijfers. Dit gestandaardiseerde filter zorgt voor een schaalbaar en efficiënt M&A-proces. Het is echter geen rigide keurslijf; deals die buiten deze ‘guardrails’ vallen, kunnen nog steeds worden gedaan, maar vereisen een expliciete en goed onderbouwde rechtvaardiging. Dit combineert procesdiscipline met de flexibiliteit om bijzondere kansen te benutten.

Analyse van het groeimodel: het vliegwiel-effect

De keuze voor Adjusted Earnings Per Share (EPS) als de primaire maatstaf voor waardecreatie is een bewuste en belangrijke. De reden is dat EPS de volledige economische realiteit van de complexe groepsstructuur vangt. In tegenstelling tot geconsolideerde standaardcijfers, telt EPS de winstbijdrage van alle entiteiten mee, dus ook van de deelnemingen waarin Chapters geen 100% bezit heeft maar die niet volledig worden geconsolideerd. Dit geeft een zuiverder beeld van de totale waarde die voor aandeelhouders wordt gecreëerd.

Om te begrijpen hoe de operationele winst van dochterbedrijven doorstroomt naar de holding, is inzicht in de transactiestructuur essentieel. Bij een typische overname richt een platform een nieuwe vennootschap op die de doelonderneming koopt. De financiering van de overnameprijs wordt verzorgd door bankleningen, eventuele leningen van de verkoper (‘vendor loans’), en een aandeelhouderslening van Chapters Group zelf tegen een rente van 10%. De gegenereerde kasstromen van het overgenomen bedrijf volgen vervolgens een strikte terugbetalingsvolgorde (een ‘waterval’): eerst worden de banken afbetaald, daarna de verkopers, en pas als laatste wordt de 10% lening van Chapters zelf afgelost. Deze structuur geeft Chapters een preferente vergoeding op het geïnvesteerde kapitaal en biedt tevens bescherming in een negatief scenario.

De interne maatstaven die Chapters hanteert resulteren in een rendement op het geïnvesteerde kapitaal van zo’n 25%.

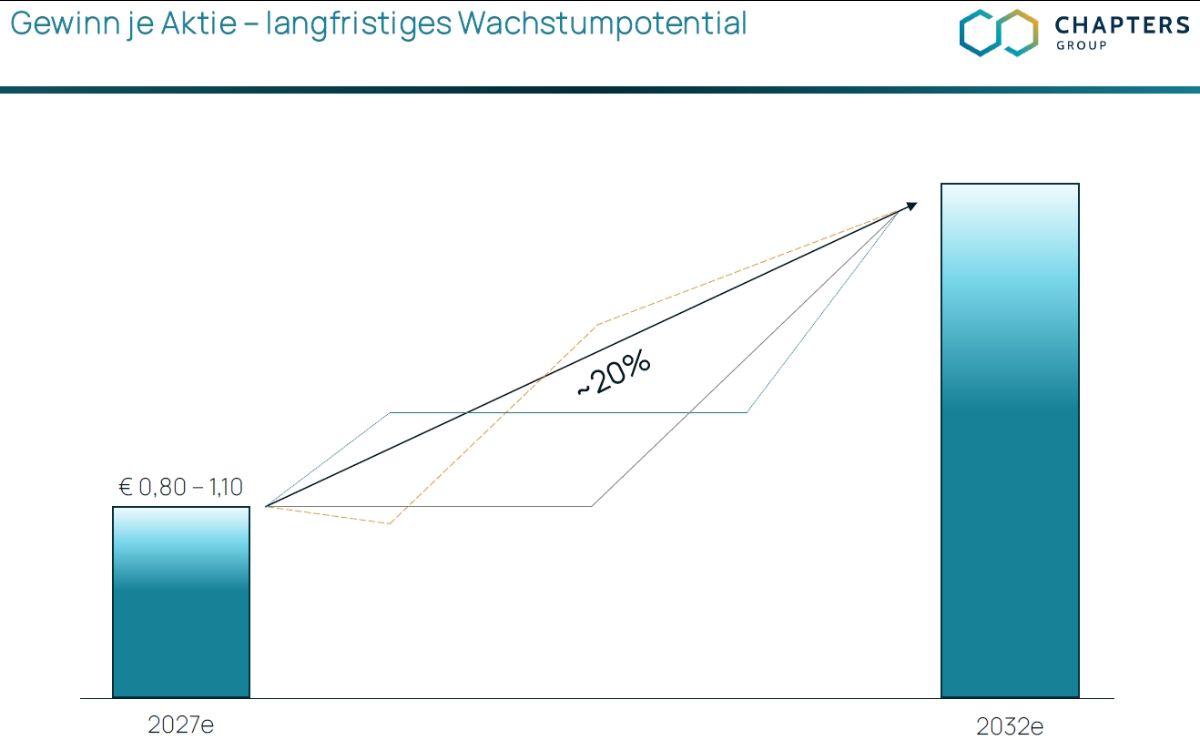

Dit alles culmineert in de vooruitzichten en het enorme winstpotentieel op de lange termijn. Het management heeft een duidelijke en ambitieuze doelstelling geformuleerd: een winst per aandeel (zonder resultaat op de beursgenoteerde bedrijven) in de bandbreedte van EUR 0,80 – EUR 1,10 in 2027.

Het mechanisme hierachter werd gevisualiseerd als het “Earnings per Share flywheel”, een vliegwiel dat de winst per aandeel aandrijft. De componenten van dit vliegwiel zijn: organische groei, schuldniveaus (leverage), aflossingsprofielen, snelheid van M&A-uitgaven, en de betaalde multiples. Het is de optimale afstemming van deze factoren samen die de winstgroei moet versnellen.

V.l.n.r.: Michael Gielkens (Tresor Capital) en Matthias Saggau (voorzitter Chapters Group)

Een belangrijk onderdeel van de strategie om het vliegwiel-effect te maximaliseren, is de actieve evolutie van de financieringsstructuur. Traditioneel werden overnames gefinancierd met leningen die gedurende de looptijd worden afgelost. Chapters verschuift echter steeds meer naar zogenaamde ‘bullet’ leningen, waarbij gedurende de looptijd alleen rente wordt betaald en de hoofdsom aan het einde in één keer wordt afgelost. Hoewel deze leningen vaak een iets hogere rente hebben, is het strategische voordeel significant: het maximaliseert de beschikbare kasstroom in de eerste jaren na een overname. Deze cash hoeft niet te worden gebruikt voor aflossingen en kan dus direct worden geherinvesteerd in nieuwe overnames, wat het compounding-effect van het vliegwiel aanzienlijk versnelt.

Een cruciaal inzicht dat wij hieraan overhielden, is dat het vliegwieleffect door beleggers waarschijnlijk nog te conservatief wordt ingeschat. Een hogere organische groei (de focus van het eerste hoofdstuk) leidt direct tot een hogere kasstroom, wat snellere aflossingen mogelijk maakt. Dit verhoogt de capaciteit voor nieuwe, winstgevende overnames, waardoor het vliegwiel steeds harder gaat draaien.

Om het groeipotentieel tastbaar te maken, werd een basis-scenario voor het vliegwiel-model gepresenteerd. Zelfs met wat als conservatieve aannames kunnen worden gezien, zijn de uitkomsten indrukwekkend. Dit basis-scenario gaat uit van 5% organische groei, een gemiddelde aankoopprijs van 7 keer de EBITDA, en een jaarlijks acquisitievolume van EUR 24 miljoen aan EBITDA. Op basis van deze input leidt het model tot een verwachte samengestelde jaarlijkse groei (CAGR) van de winst per aandeel van circa 21.5% van 2027 tot en met 2032. Dit toont aan dat zelfs zonder extreme aannames, het model in staat zou moeten zijn om een groei te realiseren die tot de top van de beursgenoteerde bedrijven behoort.

- Een scenario met 5% organische groei en een 7x entry multiple leidt tot een WPA van EUR 2,65 in 2032.

- Een scenario met 10% organische groei en een 7x entry multiple leidt tot een WPA van EUR 3,35 in 2032.

- Het meest optimistische scenario op de slide, met 10% organische groei en een iets lagere entry multiple van 6,5x, projecteert zelfs een WPA van EUR 4,94 in 2032.

Gezien de successen van de Manuscript Method, lijkt een structureel hoger niveau van organische groei een realistisch scenario. Een door ons gehanteerd scenario, gebaseerd op de observaties van de dag, gaat uit van 8-10% autonome groei en 12-15% acquisitiegroei per jaar, hetgeen een totale samengestelde groei van de kasstroom van 20-25% zou betekenen. De sensitiviteitsanalyse laat zien dat een dergelijk pad kan leiden tot een winst per aandeel die significant hoger ligt dan wat de markt momenteel lijkt in te prijzen. Zelfs als de waarderingsmultiple op de beurs wat zou dalen, impliceert een dergelijke onderliggende groei wat ons betreft een aantrekkelijk potentieel rendement vanaf het huidige niveau.

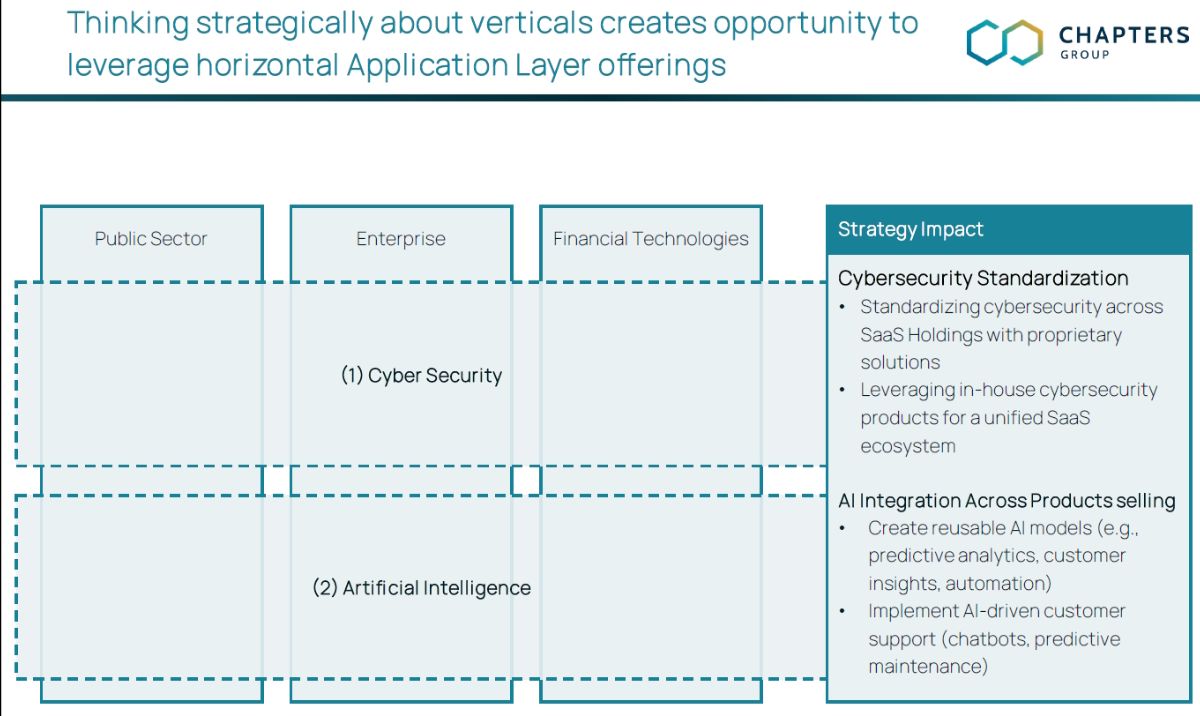

Twee strategische pijlers: AI en cybersecurity

CEO Jan Mohr benadrukte dat er twee technologische megatrends zijn die de toekomst van elk softwarebedrijf, inclusief Chapters, zullen bepalen: Artificiële Intelligentie (AI) en cybersecurity. Hij beschreef ze als “twee treinen die op ons afkomen.” Een bedrijf kan ervoor kiezen om aan boord te springen en meegenomen te worden op een lange reis van groei en innovatie, of het kan stil blijven staan en overreden worden. Het negeren van deze trends is geen optie.

AI: De applicatielaag als nieuwe winstmotor

De visie van Chapters op AI is helder en strategisch. Met een analogie van de Crocs-schoenen (de robuuste basis, het ‘core database system’) van zijn dochtertje en de ‘Jibbitz’ of pinnetjes die je erop kunt steken (de ‘applicatielaag’), werd het businessmodel door Jan Mohr uitgelegd. Chapters is van oudsher de eigenaar van de “schoen”: de diep verankerde, bedrijfskritische softwaresystemen waar klanten hun data en processen in beheren. Dit zijn systemen die niet gemakkelijk te vervangen zijn.

Om de impact van AI verder te duiden, werd de ‘Jibbitz’-analogie uitgebreid met een vergelijking met Etsy. Waar Crocs zelf de officiële, relatief dure ‘Jibbitz’ verkoopt, biedt een platform als Etsy talloze creatievelingen de mogelijkheid om veel goedkopere, snellere en meer gevarieerde alternatieven te produceren. AI doet voor softwareontwikkeling wat Etsy doet voor ‘Jibbitz’: het democratiseert en versnelt de productie van de applicatielaag. Hierdoor kan Chapters nu zelf, sneller en goedkoper dan ooit tevoren, een breed scala aan applicaties bouwen bovenop hun eigen, solide kerndatabases.

Cybersecurity: Van plicht naar commerciële kans

Cybersecurity wordt niet langer gezien als enkel een kostenpost of een noodzakelijke verdedigingslinie, maar als een cruciale commerciële onderscheidende factor en een fiduciaire plicht tegenover klanten. In een wereld vol digitale dreigingen is een ijzersterke beveiliging een keihard verkoopargument, met name in aanbestedingen voor de publieke sector.

De strategie is tweeledig. Ten eerste wordt er sinds 2024 strategisch geïnvesteerd in het overnemen van cybersecurity-bedrijven. Deze kennis en technologie wordt vervolgens als een horizontale laag over de hele portefeuille uitgerold. Een voorbeeld is software die continu alle systemen monitort op verdachte activiteit. Dit kan een standaard, ingebouwde feature worden van alle Chapters-producten, wat de waarde en veiligheid ervan aanzienlijk verhoogt. Ten tweede wordt het een cross-selling mogelijkheid. Bestaande klanten kunnen aanvullende, hoog-marginale cybersecuritydiensten afnemen, wat een nieuwe, organische groeistroom creëert.

Het is de combinatie van deze twee strategische pijlers (AI en Cybersecurity) die het verschil zal maken tussen 3%, 5% of 10% organische groei in de komende jaren.

Conclusie

We verlieten Hamburg met een significant versterkte overtuiging: Chapters Group is geen kopie van Constellation, maar een evolutie van het model. Voor veel bedrijven is een soortgelijke dia als bovenstaande figuur slechts een marketingslide die is samengesteld door consultants, maar de Manuscript Method is géén marketingpraatje. Bij Chapters vóél je dat de mensen dit echt leven en ademen.

Het is een concrete machine die latente, hoog-marginale winst ontsluit. De overnamestrategie wordt met discipline en een heldere strategische visie op toekomstige winstgevendheid uitgevoerd. En het belangrijkste is dat het groeimodel een zelfversterkend vliegwieleffect bevat, dat de winst per aandeel de komende jaren exponentieel kan laten groeien.

De Manuscript Method doet ons denken aan de Amerikaanse investeringsholding Danaher, een serial acquirer die bekend staat om haar streven naar continue verbeteringen middels het Danaher Business System. Mitch Rales, een van de medeoprichters van Danaher, is niet toevallig een van de grootaandeelhouders van Chapters Group. We schreven eerder al een uitgebreid stuk over Danaher en het Danaher Business System. Door de processen en de eindmarkten van Constellation en het Business System van Danaher te combineren en te verbeteren, heeft Chapters de fundamenten gelegd om een zeer succesvolle serial acquirer te worden mét een aantrekkelijk autonoom groeiprofiel.

De Capital Markets Day en de aandeelhoudersvergadering gaven een heldere kijk onder de motorkap van een overnamemachine die duidelijk in een hogere versnelling schakelt. De gedrevenheid om een van de beste software serial acquirers ter wereld te worden, is duidelijk voelbaar. Jan Mohr, Mathias Saggau, Marc Maurer, Marlene Carl en de andere mensen bij Chapters bouwen aan iets bijzonders. Wij kijken er naar uit om als aandeelhouder onderdeel van deze reis te zijn.

Chapters Group wordt op moment van schrijven op de beurs van Frankfurt verhandeld op een koers van EUR 43,50 per aandeel.