Ontvang wekelijks de gratis nieuwsbrief van Tresor Capital, met daarin:

- Analyses van familieholdings en serial acquirers

- Deep dives in fundamenteel beleggen

- De scherpe macrovisie van Michel Salden

In de wereld van beleggen wordt er veel aandacht besteed aan balansen, winst- en verliesrekeningen en macro-economische trends. Essentieel, zonder twijfel. Maar een van de meest kritieke factoren voor succes op de lange termijn wordt vaak onderbelicht: de kwaliteit en de drijfveren van het management.

De term “skin in the game”, beroemd gemaakt door Warren Buffett, stelt dat de sleutelfiguren van een bedrijf zelf ook significant geïnvesteerd moeten zijn. Als belegger vertrouw je jouw kapitaal toe aan een managementteam. De cruciale vraag is dan: handelen zij als een tijdelijke passant (een agent) of als een toegewijde eigenaar (een owner-operator)? Het antwoord op die vraag heeft verstrekkende gevolgen voor je rendement.

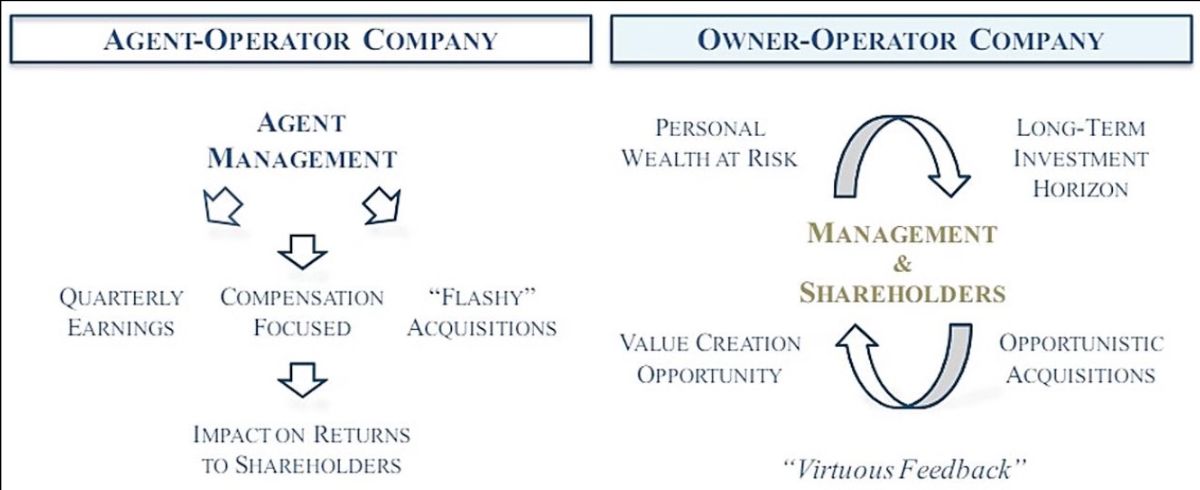

Het ‘Agency’ Probleem: De tirannie van het kwartaal

Veel beursgenoteerde bedrijven worden geleid door managers wiens persoonlijke welvaart niet significant verbonden is met het wel en wee van de onderneming op de lange termijn. Hun focus wordt gedicteerd door de waan van de dag: de volgende kwartaalrapportage. Hun belangen zijn niet noodzakelijkerwijs gelijk aan die van de aandeelhouders, wat leidt tot het klassieke ‘agency problem’.

De beloningsstructuur is hierbij vaak de boosdoener. Wanneer een CEO wordt beloond voor bijvoorbeeld omzetgroei in absolute zin, zonder te kijken naar de winstgevendheid of het rendement van die groei, kan dit leiden tot waardevernietigende overnames. De legendarische investeerder Charlie Munger vatte dit treffend samen: “Show me the incentive and I will show you the outcome”. Deze perverse prikkels kunnen managers aanzetten tot gedrag dat hun eigen bonus maximaliseert, maar schadelijk is voor de aandeelhouder op de lange termijn.

Schokkend genoeg blijkt uit onderzoek dat 78% van de managers van beursgenoteerde bedrijven bereid is om lange termijn waardecreatie op te offeren voor een stabielere winstontwikkeling. 80% van de managers zou zelfs noodzakelijke investeringen in R&D, reclame of onderhoud uitstellen om hun winstprognoses te halen. In een enquête onder CFO’s gaf zelfs 75% aan lange termijn winsten te willen opofferen om de korte termijn ‘guidance’ te halen.

Een berucht praktijkvoorbeeld van deze dynamiek is General Electric onder leiding van Jack Welch. Hij werd jarenlang geprezen omdat hij steevast de winstverwachtingen van Wall Street overtrof. Dit werd echter bereikt door een obsessieve focus op de korte termijn, het uitstellen van belangrijke investeringen en het kunstmatig oppoetsen van de cijfers. Dit beleid beschadigde de onderneming immens, wat de dramatische koersval na zijn vertrek verklaart.

Deze kortetermijnfocus wordt bovendien versterkt doordat de gemiddelde periode waarin beleggers een aandeel aanhouden is gekrompen van meer dan zeven jaar in de jaren ’70 tot slechts enkele maanden vandaag de dag.

De Owner-Operator: een virtuele cirkel van waardecreatie

Hiertegenover staat de ‘owner-operator’: een manager wiens persoonlijke vermogen significant geïnvesteerd is in het bedrijf. Dit zijn vaak oprichters of families die al generaties lang aan het roer staan. In de beleggingswereld noemt men dit ‘eat your own cooking’: als een chef-kok die zijn eigen maaltijd eet, zijn hun belangen van nature gelijk aan die van andere aandeelhouders.

Deze dynamiek creëert een andere denkwijze: denken in generaties in plaats van in kwartalen. Deze leiders beleggen voor de volgende generatie en kijken twintig jaar vooruit. Dit leidt tot een ‘virtuous feedback loop’.

Deze langetermijnvisie manifesteert zich in meerdere strategische keuzes. In plaats van personeel te ontslaan tijdens een crisis, zoals de coronapandemie, houden zij talent aan boord omdat ze weten dat het bedrijf over drie tot vijf jaar nog steeds succesvol moet zijn. Ze gaan voorzichtiger om met schulden en financieren investeringen bij voorkeur uit de eigen kasstroom, waardoor ze in moeilijke tijden niet afhankelijk zijn van externe financiers. Grote, risicovolle overnames worden geschuwd, mede omdat het slagingspercentage hiervan vaak tussen de 70% en 90% ligt. Iedere investering, zoals de bouw van een nieuwe fabriek, wordt enkel gedaan als deze op lange termijn waarde creëert en aan een vooraf vastgestelde rendementseis voldoet.

Het bewijs: de klinkende cijfers van ‘Skin in the Game’

Deze filosofie is meer dan een aanname; het wordt ondersteund door harde data. Een recente, diepgaande studie van Steven Wood, getiteld “Owners vs. agents: A global examination of the behavior of owner operators“, levert overtuigend bewijs. Wood analyseerde bijna 1.300 bedrijven over een periode van dertig jaar (1993-2023) en de conclusie is helder: owner-operators behaalden een samengesteld jaarlijks rendement van 10,9%, versus 6,3% voor de S&P 1200 Global Index.

Deze significante outperformance komt voort uit een reeks consistente gedragingen. Ten eerste realiseren owner-operators significant hogere en duurzamere omzetgroei, die voornamelijk organisch is. Dit komt mede door een hogere klanttevredenheid, meetbaar via instrumenten als de Net Promoter Score. Daarnaast investeren ze meer in de toekomst van het bedrijf. Ze laten hun personeelsbestand sneller groeien en investeren meer in vaste activa. Dit alles leidt, ondanks hogere operationele kosten op de korte termijn, tot een superieur rendement op geïnvesteerd kapitaal (ROIC) op de lange termijn.

Ook het kapitaalbeheer is anders. Ze keren minder kapitaal uit via dividenden en de inkoop van eigen aandelen, omdat ze de voorkeur geven aan het herinvesteren in de eigen onderneming. Tot slot vermijden ze de ‘guidance’ val: ze geven veel minder vaak winstprognoses af voor de korte termijn. Hierdoor ontsnappen ze aan de druk om kwartaalcijfers te ‘managen’ en kunnen ze zich richten op het bouwen van het bedrijf voor de lange termijn. Een kanttekening is dat de aandelen van owner-operators een hogere volatiliteit kunnen vertonen. Voor de langetermijnbelegger is dit echter geen risico, maar juist een bron van kansen.

De Tresor Capital benadering: een partnership voorbij de cijfers

Voor ons is het selecteren van de juiste investeringen een zoektocht naar partners. We richten ons op holdings en serial acquirers waar families en/of owner-operators aan het roer staan, omdat deze structuur de belangen van nature gelijkstelt.

Het gaat echter verder dan alleen de eigendomsstructuur; het vereist een diepgaande, kwalitatieve beoordeling van de mensen achter het bedrijf. We willen de managementteams persoonlijk spreken om hun authenticiteit en passie te peilen. Een CEO met een wat wild kapsel die zelf koffie zet omdat de rest van het team op zoek is naar overnames, getuigt van een focus op de business. Dit staat in schril contrast met managers die vooral bezig zijn met hun publieke imago. We zijn alert op ‘yellow flags’, zoals het overmatig noemen van topbeleggers als Warren Buffett, een onlogisch hoog verloop in het topmanagement, of tekenen van nepotisme.

We hebben een voorliefde voor familie-investeringsholdings. Deze structuur is vaak “unconstrained”, wat betekent dat het management vrij is om te investeren waar de beste kansen liggen, of dat nu in beursgenoteerde of private bedrijven is. Een holding fungeert bijna als een actief beheerde ETF, een structuur met lage kosten op holdingniveau waarbij kapitaal continu en automatisch wordt geherinvesteerd in nieuwe, waardecreërende projecten.

Om deze filosofie kracht bij te zetten, is het voor ons niet meer dan logisch dat we zelf ook ‘skin in the game’ hebben. De partners van Tresor Capital investeren hun privévermogen in dezelfde opportuniteiten als voor hun klanten. Zo wordt het succes van onze klanten ook ons succes als partners, terwijl wij ook dezelfde pijn voelen als een belegging minder goed uitpakt.

De conclusie is helder en wordt zowel door academisch onderzoek als door decennialange praktijkervaring ondersteund: eigendom doet ertoe. In een wereld die steeds meer gedreven wordt door kortetermijndenken, biedt het investeren in en naast owner-operators een duurzaam pad naar waardecreatie. Het is een investering in een bewezen model van geduld, rationeel kapitaalbeheer en een onwrikbare focus op de lange termijn.